文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 連平

未來應繼續保持人民幣匯率基本穩定,健全和完善跨境資金流動審慎管理。堅定不移地保持人民幣匯率在合理均衡水準上的基本穩定,不應再出現一次性大幅貶值。

連平:美國經濟政策如何影響人民幣匯率

連平:美國經濟政策如何影響人民幣匯率

2015年,美國貨幣政策正常化開始啟動,加息和縮表同步推進,2017年川普上台後加息步伐略有加快。2018年以來,美國貨幣政策正常化的溢出效應再度顯現,給全球金融市場和新興經濟體帶來了新的風險。美國推行貿易保護主義政策對我國國際收支產生影響,而美國減稅政策落地將影響我國短期跨境資金流動。美國經濟政策變化將對人民幣匯率產生疊加效應,應予以高度關注並審慎應對。

1、美國貨幣政策正常化的溢出效應增強

隨著時間的推移,美國稅改和基建投資計劃對美國經濟的提振作用會逐步顯現。據預測,川普稅改落地後,2018年美國GDP增速將提高0.8個百分點,2019年將提高0.7個百分點,2020年將提高0.5個分點。IMF最新發布的《世界經濟展望》報告預測,2018-2019年,美國GDP增速為2.7%和2.5%,歐元區為2.2%和2.0%。近日白宮的預算提案項目預計未來十年美國經濟將增長約3%,其中2019年將增長3.2%,2021年增速會降至3%。

2017年白宮向國會提交了基礎設施建設投資計劃,計劃未來10年內利用2000億美元聯邦資金撬動1.5兆美元的地方政府和社會投資,改造美國年久失修的公路、鐵路、機場以及水利等基礎設施。白宮的計劃顯示,聯邦資金中的1000億美元將用於激勵地方政府和私營資本加大基建項目投資。地方政府可自行決定優先推進的基建項目。能否最大化地調動地方政府和私營資本是申請聯邦獎勵資金的重要標準之一。儘管這份計劃很難在國會獲得跨黨派的普遍支持,但經過修正之後的方案被通過的可能性依然很大。

減稅及基建投資是川普兩大主要經濟政策。儘管人們有理由質疑美國政府財政赤字壓力增大會對政策實施帶來不確定性。但在朝野支持力量基本佔主導的背景下,通過借鑒商業手段來運籌和放大政府財力,初期舉措落地及其一定的正面效應發揮卻不應被過度質疑。如果減稅+基建兩大政策共同發揮效力,不排除未來幾年美國潛在增長率有提升至3%左右水準的可能性,從而使美歐經濟增長差距再次拉大,美歐經濟強弱易位進一步顯現。在此種情形下,美聯儲將繼續推進貨幣政策的正常化,甚至有加快的可能,同時縮表也將持續推進。

近期美國10年期國債收益率一度突破3%的關口,創四年多來的新高。美債收益率大漲是長短期各項因素綜合作用的結果,包括美國經濟基本面向好,大宗商品價格上漲所導致的對通脹的擔憂,美國政府赤字率擴大增加國債供應,美聯儲很可能加快加息,等等。考慮到前期升幅較大,短期內美債收益率存在調整可能。同時中東伊核局勢演變等事件也將導致債券利率波動震蕩。綜合考慮聯邦基金利率目標值、美國長期通脹水準的可能變化,未來一年內10年期美國債收益率可能在現在的水準上繼續向上運行。

隨著美聯儲持續加息,中美利差已經明顯縮小,10年期國債收益率的差距已從1%以上明顯收窄到0.6%左右。當前中國經濟運行整體雖然平穩,但依然存在一定的下行壓力。2018年以來投資增速繼續明顯回落,而消費增長也有所放緩。與此同時,實體經濟融資利率明顯走高,企業融資成本下降依然存在不小的困難。因此當下中國經濟不具備同步跟隨加息的條件,未來一個階段中美利差仍可能進一步縮小。

受美國經濟基本面向好、增長動能相對歐洲和日本較強、美債收益率大幅攀升的影響,加之歐央行和日本央行均透露出不輕易結束寬鬆政策的信號,年內美元指數總體走勢可能仍以強勢為主。但諸多不確定因素的影響不容忽視。如果中東地緣政治衝突持續惡化,很有可能引發油價階段性大幅上漲。2017年末布倫特原油每桶為66.81美元,2018年5月23日漲至79.80美元,漲幅達19.4%。如果國際油價進一步上漲,必將推升發達國家通脹水準,歐盟和日本以及其他的發達國家也存在加息的可能,從而加大發達國家貨幣政策正常化的外溢效應。

隨著主要發達經濟體貨幣政策逐步正常化、尤其是美國漸進加息趨勢較為明確,美國利率抬升和美元指數上行會導致新興經濟體進一步面臨資本外流和貨幣貶值的壓力,甚至國內金融市場也會受到衝擊。2014年10月,美聯儲宣布啟動退出量化寬鬆政策,2015年12月開始加息,新興經濟體就遭遇了資本外流和貨幣貶值衝擊,其國內證券市場也明顯受挫。當然,“人不能兩次踏進同一條河流”。

今日美聯儲退出量化寬鬆政策和加息的對新型經濟體帶來的效應必定與2014-2015年間的效應不同。儘管美國貨幣政策正常化化溢出效應的邊際影響可能會有所減弱,但當前政策的疊加效應明顯強於上一輪,其中包括若乾發達國家同時實施了加息和退出量化寬鬆政策、美國減稅政策效應開始顯現和美國經濟增長步伐加快,以及油價上漲可能推動發達國家利率水準上升等等。

近期,隨著美聯儲加息前景逐漸清晰,阿根廷比索大幅貶值、資金迅速外流,從而不得不通過巨幅調升利率來加以應對。與此同時,土耳其、波蘭等新興市場國家貨幣也紛紛受到了不同程度的衝擊。若美元持續走強,部分經濟增長動力不足、國際收支逆差較大、政府赤字率較高和美元債務較多的新興經濟體,很可能會面臨十分嚴峻的資本外逃、貨幣貶值和金融市場動蕩的危機局面。

通過擴大美國對中國的出口來改善中美貿易的不平衡,將有助於拉動美國經濟增長。鑒於美國經濟復甦勢頭依然良好,近期10年期美國債收益率突破3%,加之由中東地緣政治衝突引起油價上漲可能形成的通脹壓力,美聯儲加息步伐可能會較以前預期有所加快,從而會進一步促進全球資本回流美元資產。

而全球經濟復甦勢頭減弱和不平衡,尤其是歐盟經濟增長步伐放緩,會引起全球市場風險偏好下降;尤其是中東地緣政治問題持續發酵,美俄之間的代理人戰爭,美歐之間伊核問題上的針鋒相對,都將導致中東局勢一波未平一波又起。在不確定性持續存在的情形下,投資者往往容易偏向於選擇美元資產。美國減稅政策落地則正在對全球美國資本產生吸引力,其效果已經開始顯現。

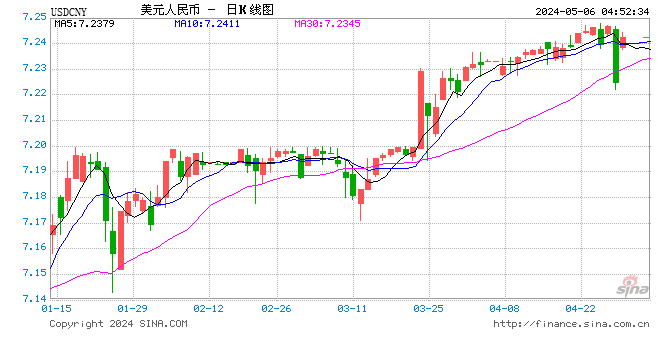

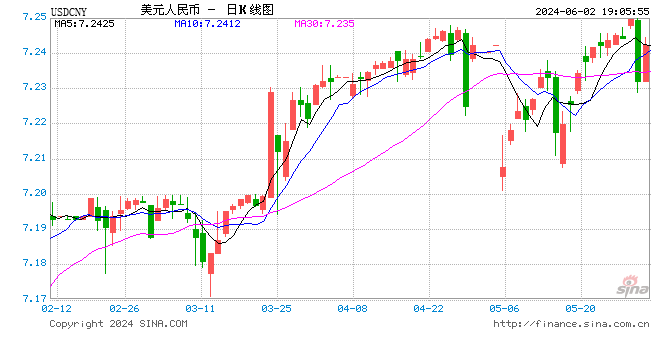

可見,未來會有一系列因素推動更多的全球資本傾向於選擇美元資產,帶來美元走強的動力。相應地,其中不少因素都將對人民幣形成貶值壓力。人民幣貶值態勢在四月中旬後已初見端倪。人民幣對美元匯率從2018年初最高點6.24貶為5月29日的6.42,貶值約2.88%。

2.美國貿易保護政策將對我國國際收支產生重要影響

2016年以來,發達國家對來自中國的直接投資已經采取一些限制措施。德國總理和法國總統都曾有過相關表述,希望對來自中國的直接投資進行限制,之後相關國家實施了更為嚴格的審核。美國國會近期對外來投資的審核進一步收緊。2017年以來,我國企業在境外的一些投資項目,在這種嚴格甚至是橫挑鼻子豎挑眼的審核下,最終都無法落地,增加了中資企業對外直接投資對於風險的認識,中資企業對外直接投資開始趨於謹慎。

近年來,有關部門對非理性的對外投資實施了審慎管理。中資企業將境內資本調出去進行非理性的投資受到了嚴格的審核。與此同時,我國進一步擴大了服務業的對外開放,在很多領域調低進入的門檻,促進利用外資繼續發展。我國跨境直接投資狀況隨之發生變化,2016年我國對外直接投資淨流出417億美元,2017年則轉變為淨流入663億美元。2018年一季度直接投資淨流入502億美元。鑒於以上兩方面原因,我國跨境直接投資短期內不可能再現較大幅度淨流出的狀況。

2017年以來中資企業境外舉借債務增長較快,僅發行美元債即達到3139億美元,是2016年的一倍多。截至2017年底,我國全口徑(含本外幣)外債餘額約1.7兆美元,其中短期外債餘額約1.1兆美元,佔比64%。短期外債佔外匯儲備的比例由2015年和2016年的26%和29%上升為2017年的35%。當然,該比例的提高中有儲備大幅減少的原因。2017年短期外債共增加2200多億美元,增幅不小,未來需要關注短中期外債歸還帶來的階段性資本流出壓力。

未來資本和金融账戶平衡狀況可能成為影響國際收支的關鍵因素。當下中國進入資本輸出加快發展的階段,中資企業和居民全球配置資產的需求將持續增長。儘管受到各個方面的製約,但資本輸出需求增長的總體趨勢會繼續發展。隨著我國勞動力成本和土地成本的進一步上升,對外來資本流入不能寄希望有持續大幅度增長。這種狀態會對未來我國整個國際收支格局帶來比較大的影響。

隨著我國資本市場開放進一步推進,證券資金的跨境流動必然會發展。鑒於證券投資跨境流動的規模現階段較為有限,2017年證券投資淨流入僅為64億美元。在資本和金融账戶開放審慎推進的政策框架下,未來證券投資的淨流入將難以迅速增長,因而近年內證券投資對國際收支的影響較為有限。

未來經常账戶順差規模進一步收窄將是個大趨勢,甚至存在經常出現階段性逆差的可能性。 2018年一季度我國經常账戶收支已經是逆差。而服務貿易逆差仍會保持在較高水準,近年來還在進一步擴大。長期以來,貨物貿易順差一直是我國國際收支順差的主管道,但現在規模正在逐漸縮小。尤其是當前和未來一個時期,中國的進口需求正在快速發展。未來國內人均GDP仍有較大的提升太空,進口需求將持續增長。

目前奢侈品進口關稅調低,中上等消費品的進口明顯增大。汽車進口、關稅調低也將帶動相關產品進口增長。中國現在收入增長速度是比較快的,但不平衡的問題也非常明顯,高淨值人群群體規模及其收入增長都十分驚人,由此而引起的上等次消費能力增長很快,從而持續推動進口需求。中國市場發展太空十分廣闊,全球會有更多出口廠商瞄準中國市場。與此同時,隨著收入的持續增長,我國對外旅遊、教育和運輸等支出需求不斷擴大。

2016年我國服務貿易逆差2426億美元,2017年逆差為2395億美元,2018年一季度逆差753億美元。雖然2017年因居民用匯被規範管理,服務貿易逆差稍有減少,但中長期趨勢難以根本改變。

短期來看,中美開展貿易問題的談判並不意味著中美之間的貿易摩擦問題徹底解決了,中美貿易糾紛仍會長期存在。無論是貿易戰開打還是衝突和摩擦乃至於談判,中國對美國貨物貿易順差縮小將會是大趨勢。

目前美國經濟表現不錯,進口需求在增長;但美方在中美經貿關係問題上不斷給出難題,未來會相應影響到中國對美國出口。其他國家會從美國經濟復甦中獲得更多好處,但中國卻未見得能相應獲得利益。2016年我國國際收支出現意想不到的逆差,主要是因為資本和金融账戶出現了較大逆差,而經常账戶仍是順差,其中順差的主要來源為對美國的貨物貿易順差。

2016年我國對美貨物貿易順差佔對全球貨物貿易順差的比重約為50%。2017年我國經常账戶順差為1649億美元,較2016年繼續明顯減少。在其他條件沒有太大變化的情況下,如果未來幾年每年對美貨物貿易順差以數百億規模持續減少的話,那麽我國經常账戶可能會在不遠的將來出現基本逆差狀態;如果我國的資本和金融账戶保持基本平衡,則國際收支逆差的可能性也會增加;如果資本和金融账戶也出現逆差,則國際收支將大概率為逆差格局。在這種格局下,我國跨境資金淨流出可能成為常態,從而有可能持續帶來人民幣貶值壓力。

3.美國稅改可能帶來我國短期跨境資本階段性集中流動效應

歷史上稅改曾導致大量美國企業海外留存利潤匯回。2004年,小布什政府通過的《本土投資法案(Home1and Investment Act)》對美國企業海外資金回美國投資給予稅收優惠期(Tax Holiday),如果資金在2005年底前回美國,就會享受5,25%的優惠稅率,遠低於法定稅率35%。

據測算, 2005年該措施曾吸引美國跨國公司約3000億美元的海外利潤回流,而此前五年平均利潤匯回僅為600億美元左右。海外利潤回流地主要是歐洲(61.9%)、加拿大(7.1%)及百慕大和開幕群島等避稅天堂。短期內大規模國際資本流動方向的改變,可能會對國際金融市場造成較大影響。美國稅改還可能引起其他經濟體爭相效仿,形成稅收政策的國際性競爭,這會對全球資本流動帶來較大的不確定性。

隨著稅改政策落地,美國企業海外利潤匯回對美元可能帶來一定的支撐作用。出於避稅動機,此前不少美國企業選擇將部分利潤留存海外,以現金或現金等價物持有,或用於海外再投資。據統計,目前美國企業海外留存利潤約3兆美元。川普稅改將國外遣返現金收益的稅率由35%大幅降至15.5%,因此可能導致大量海外資金流回美國。

據分析,2018年,美國大型科技公司將遣返3000-4000億美元,其中蘋果公司已經宣布將2000億美元左右的海外利潤匯回美國。而蘋果等大型跨國公司的利潤匯回行為,還可能對其他公司產生示範效應,帶來更多海外利潤回流美國。據估計,2018年所有美國企業將遣返共計約8600億美元。稅改推動的增量資本回流美國可能對美元有一定的支撐作用。

不能忽視的是,若短期內美國企業對華直接投資利潤集中匯回,則可能對我國外匯市場產生一定程度的影響。2017年以來,我國跨境資本流動初步呈現弱平衡局面,全年銀行代客結售匯逆差收窄至690億美元,下半年以來,每月結售匯逆差(順差)平均維持在60億美元左右。2018年以來我國跨境資金流動延續了這種弱平衡格局,國際收支出現大規模順差或逆差的可能性都不大。儘管川普稅改所導致的美國企業利潤匯回絕對總規模較小,但不排除短期內出現利潤集中匯回的可能。

在每年淨結(售)匯規模不大的情況下,若一年內多出數百億美元的淨結匯,尤其是某些時間段出現較大集中匯回需求,就有可能階段性地打破跨境資本流動弱平衡局面,甚至可能導致市場短期內出現強烈的人民幣貶值預期,在市場上形成較強的人民幣貶值壓力,導致境內和離岸人民幣匯率形成階段性震蕩。

4、審慎應對美國經濟政策對人民幣匯率的疊加效應

近年來我國監管部門對資本流動雙向管理的能力日趨完善,機制日趨成熟,管理資本外流和貨幣貶值壓力的效能應該會較過去大幅提高。2015年—2016年,在美聯儲啟動加息和結束量化寬鬆政策的同時,由於我國經濟存在較大的下行壓力,貨幣政策實施了多次降息降準的調節,境內長短期資本外流壓力較大,以及資本流動管理機制尤其是資本流出管理機制不夠完善和預警缺失,我國出現了較大規模的資本流出和較大幅度的人民幣貶值。

目前來看,美聯儲貨幣政策正常化的邊際效應正在遞減,我國經濟下行壓力明顯減緩,貨幣政策穩健中性,內生性資本流出需求正在減弱,尤其是審慎的跨境資本流動管理明顯改善。2017年以來,外匯儲備穩中小增。2017年末,我國短期外債與外匯儲備的比例處在國際公認的安全線以內。當前和未來一個時期的資本流出和人民幣貶值壓力將明顯小於2015-2016年間。

2015年8月以來,人民幣對美元匯率走出了具有明顯階段性特徵的雙向波動。2015年8.11匯改,人民幣對美元一次性貶值約2%,之後持續貶值至2017年1月,由最高點1:6.12至最低:1:6.95,貶值幅度達12%。2017年4月至2018年初,人民幣對美元匯率一路升值。由最低點1:6.91升至最高點1:6.28,期間累計升值幅度達10%。

在經濟增長相對平穩、貨幣政策穩健中性、跨境資本流動基本平衡以及美國貿易保護主義政策實施的背景下,人民幣既難以對美元大幅升值,更難以對美元形成大幅貶值,階段性地雙向波動可能會成為常態,且雙向波動的幅度會逐步趨於收斂,在6.2-6.7的區間波動的可能性較大。當前美元指數走強,五月末突破了94點關口。人民幣承受新一輪的貶值壓力,4月中旬以來已對美元貶值2%多些。但未來人民幣貶值幅度將相對有限,人民幣對一攬子貨幣匯率仍將保持升值態勢。

儘管如此,美國和發達國家貨幣政策正常化的溢出效應,美國貿易保護主義政策的國際收支效應以及美國稅改的短期資本流動效應,仍將會對我國資本流出帶來推動作用,進而形成人民幣貶值壓力。尤其是當這三種效應疊加在一起時,可能在某一階段形成較強的市場壓力。對此不能掉以輕心,而應高度警惕,未雨綢繆。

在總體策略上,未來應繼續保持人民幣匯率基本穩定,健全和完善跨境資金流動審慎管理。堅定不移地保持人民幣匯率在合理均衡水準上的基本穩定,不應再出現一次性大幅貶值。建議繼續有效發揮好逆周期因子的調節作用,逆周期因子還不能完全退出。未來人民幣還可能會出現一定程度的貶值壓力,甚至不排除出現階段性貶值壓力很大的情形。

必要時逆周期因子還應及時引入以引導市場預期,防止市場形成持續單邊貶值預期。做好貿易戰情形下匯率波動的應對準備。貿易戰升溫情形下市場對人民幣會有較強的貶值預期,加之經濟下行壓力加大和股市下跌,應高度警惕可能發生的貿易順差收窄、匯率貶值和資本外流相互促進、形成惡性循環的風險,提前準備應對預案。

建議不打匯率戰,不以人民幣對美元顯著貶值來促進出口,因為此舉會帶來引發匯率操縱的指責,增大資本外流壓力、導致國內金融體系面臨較大衝擊等負面效應。同時也不應在美國壓力下,推動人民幣顯著升值。在人民幣匯率基本處在合理均衡水準上下的情況下,大幅升值必將損害出口產業,重蹈日本覆轍。鑒於匯率變化時經常账戶和資本账戶具有相反的效應,又考慮到目前我國的經常账戶和資本账戶規模大致相當,未來人民幣匯率仍應在有管理的浮動匯率制度下實行雙向浮動,保持基本穩定。

在金融市場擴大對外開放的情況下,更要重視跨境資金流動的巨集觀審慎管理,密切關注資金流動情況,防止發生資本大規模外流情況下的市場動蕩。儘管當前我國各項外債指標均較為合理,但在人民幣有貶值壓力的情形下,不排除會有部分企業提前償還外債,從而造成階段性地集中償還壓力,對此應予以密切關注,加強監測,有針對性地加以疏導、審核和管理。

具體應對舉措包括以下七個方面:一是對美國在華企業(尤其是大型企業)的留存利潤及未來匯回計劃進行摸底排查,針對性地開展情景分析和壓力測試,提前做好應對措施;二是進一步完善境內外聯動的跨境資本流動監測、預警和管控機制,尤其是與中國香港、英屬維爾京群島、新加坡及開曼群島等“避稅天堂”的聯動,做好風險監測和預警;三是加強對外匯流動性和跨境資本流動的逆周期相機調控和精準調控,一旦發現境資本流動出現異常波動,監管部門應“該出手時就出手”,合理引導市場預期;四是保持對離岸人民幣市場的適度乾預,穩定離岸市場匯率預期,防止離岸外匯市場大幅波動衝擊在岸市場,在必要時可以考慮重新對境外機構在境內清算行存放的人民幣存款徵收一定比例的準備金;五是不斷完善政策和法律制度環境,為外商投資營造更為完善的制度環境,開放更多領域並逐步降低門檻,保持和鞏固我國對外資的吸引力;六是進一步擴大金融市場包括股市、債市等市場的開放,動態平衡跨境資金流動;七是推動人民幣進一步擴大跨境使用,增大人民幣在跨境資本流動中的比例。

(本文作者介紹:交通銀行首席經濟學家。中國金融40人論壇成員和理事。)