原創: 郭建 水翼

新浪金融研究院

欄目名稱:《前瞻》

在上一篇《當月額度已滿 違約請排隊》中,我們分析了2018要穩杠杆,央媽底線到底在那裡,那就是在不發生恐慌性債災的前提下,讓無效率的垃圾債有序退出。那麽,究竟在2018年我們面臨了多大的資金壓力?些部門面臨的債務壓力最大?地方基建會有如何的演變?最終誰最有可能為市場中的存量巨額債務賣單?在寬鬆的貨幣環境下去杠杆到底是不是一句夢話,請看今日的解讀文章。

中國人人均負債13.34萬元 債務總額接近200兆。

由於統計口徑不同,以及影子信貸的問題,恐怕很少有人能夠說清楚,我們選取了一種相對溫和的評估方法,看到的數字是目前中國的總體債務水準已經超過了200兆。

這其中居民部門負債40.52兆元、中國政府債務總規模44.63兆元,中國公司信用債券總規模為18.3252億元。這個數字加上81.02兆元的間接融資規模,得到99.35兆元的企業債務總額。

由此可以得出,我國截至2017年底的債務總額應為44.63(政府債務)+40.52(居民債務)+99.35(企業債務)=184.5兆元。

另外根據國家外匯管理局公布的2017年9月末中國全口徑外債數據,我國全口徑外債餘額為11.2萬(等值16800億美元)。

按照中國2017年82.71兆元的GDP和13.83億人口計算,人均負債率為223.06%。不含外債,人均負債為13.34萬元;包含外債,人均負債為14.14萬元。

圖片來源:網絡

圖片來源:網絡

其實債務問題不能簡單看借了多少錢,也要看有多少資產。比如假設一個人從銀行貸款了800萬買房子,現在房子價值1000萬。那麽實際上這個人的財務狀況仍然是相對健康的。

從一個整體的角度來看,我們更關心的是現金的流量,也就是這套名義上1000萬的房子,究竟能夠收回多少的租金啊,能不能還得起房貸的利息呢?

從這個角度來看,理解中國的債務問題將更加的理性。從債務分類上來看,政府債可能是相對風險並不太嚴重。

相對於我國每年超過80兆的GDP規模並不算十分嚴重。

圖片來源:新浪債券

圖片來源:新浪債券

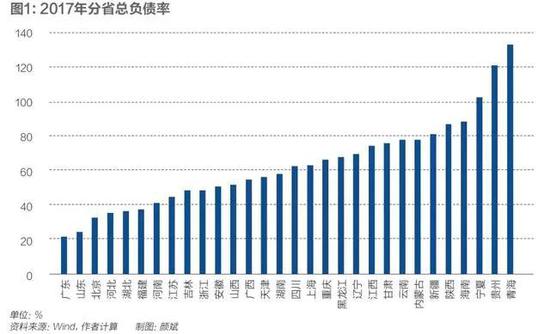

截至2017年12月末,全國地方政府債務餘額164706億元。

在我國,如民生工程、教育、支農等費用都要地方政府支出,在財政分稅制改革後,大部分歸於中央財政,地方政府收入非常有限。事實上,地方政府用30%財政預算承擔70%的地方事務。中央也知道這個狀況,因此08年之後同意地方政府自己打“收據”借錢度日。這些地方債,就是這樣的收據。

另一方面,08年金融危機後,中央政府推出了4兆的刺激方案,鼓勵地方政府上報投資項目,尤其是“鐵公基”(即鐵路、公路、基礎設施項目)。中央出資一部分,地方政府自行負債一部分,這也是大量的地方債、城投債的緣由。

就好比1個小夥子,每個月收入100塊錢,但是70塊上交給家裡了,自己隻留下30塊錢。平時吃飯需要50塊錢,換手機買電腦每個月需要20塊。這中間的差額40塊錢,怎麽辦呢?就只好打收據借錢了。

而隨著2017年的去杠杆以來,地方政府多重融資管道被堵死融資能力急劇下滑。不能變相的“打收據”了,一些地方政府連飯都吃不上了。2017年地方政府債發行4.36兆元,而2018年地方新增債券預計發行2.18兆元。

最近的一個例子就是,六安市金安區、裕安區多名教師為了討薪讓這個城市一夜之間舉國皆知。就是因為,借來用於“吃飯的”錢,沒有了。數據顯示,六安市2017年地方收入112億元,支出卻達到了370億元。預算收入遠不及支出的1/3,長年靠上級稅收返還、轉移支付和發債度日。

六安市僅僅只是冰山的一角。

5月份,人大財經委副主任委員賀鏗在北京參加的一場論壇,在談及地方政府債務時稱,賀鏗稱中國的地方債大概是40兆,但地方政府就沒有一個想還債的,甚至許多地方連息都還不起。這話並非空穴來風,也不是地方政府不想還錢,這借來的錢都吃了用了,怎麽還啊?事實上,新增的地方債規模扣除了支付利息後,能用的份額屈指可數。

如果融資利息增加 地方債務成本將劇增 現金流將嚴重缺失

根據財政部《2017年中央和地方預算執行情況與2018年中央和地方預算草案的報告》顯示,2018年地方一般公共預算收入168564億元,增長7%;地方一般公共預算支出176864億元,增長7.3%。地方一般公共預算支出高出收入0.3%,地方財政赤字達8300億元。

圖片來源:新浪債券

圖片來源:新浪債券

名義上地方債的利息大約是4%多一點兒,但實際上考慮到承銷利潤和各種隱性成本,地方債的實際融資成本基本會達到6%,越是財政困難的政府,成本越高。

16兆存量地方債每年將產生9000億元左右的利息,算起來實際上光維持地方政府正常運轉,以及支付債務利息就將超過1.8兆,基本上佔用了全部的地方債額度。相當於上文例子中的小夥子靠打收據勉強能吃飽飯了,至於換手機和電腦的錢,那是沒有了。

並且隨著外部環境的變化,如果我國被迫跟隨美國加息,地方債務成本將急劇增加,財政赤字疊加債務利息上升,將導致地方政府現金流嚴重缺失。(加息導致地方借債利息上升,進而導致償債成本)

部分地區違規舉債現象不容忽視 關注地方隱形債務

以上討論的都是顯性的地方債務,而隱形的地方政府債務更為突出。為了確保地方GDP增長不太難看,地方政府和財政部門直接充當舉債擔保、利用產業基金“名股實債”、將政府購買服務擴大到工程建設領域、對PPP 項目約定本金回購和最低回報從而變相舉債、有融資平台公司通過利用政府路線管網等公益性資產開展融資租賃、發行中期票據等方式,從銀行、信託投資公司和融資租賃公司等機構舉債,甚至新設融資平台公司等,是近幾年地方政府隱性債務的主要來源。

債務緊縮周期的痛苦是全面的,上文例子中的小夥子,一旦無法依靠“收據”度日,需要緊縮支出的時候,他們家周邊的早餐店,小飯館都將會感受到不景氣的影響。最典型的例子就是,之前賒的账,可能還不上了。

根據國信證券的研究報告顯示,城投企業的風險暴露與產業債的風險暴露具有高度的關聯性。城投企業融資受限會顯著影響產業債的信用利差。

國信證券認為背後隱藏的傳導鏈條是通過應收款項目來實現的。城投企業與非城投企業在現金流上的關聯更多是通過應收款項目來進行,城投企業融資受限後,城投企業有動力也有能力通過應收款項目來變相融資,在這種情況下,非城投企業的現金流被融資受限的城投企業所擠佔,從而導致非城投企業的信用風險上升,信用利差走闊。

實際上用於投資的地方債也是如此,當一個借債消費的花花公子減少支出的時候,通過透支消費支撐起來的繁榮也將隨之破滅。

圖片來源:新浪債券

圖片來源:新浪債券

企業債:想融資的能不能借到錢 沒有效率的會不會佔用寶貴的資金?

我們看到供給側結構性改革有效的促進了市場價格的回升和企業利潤增加。2017全年規模以上工業企業實現利潤比2016年增長21%,全年規模以上服務業企業實現營業利潤比上年增長24.5%,現金流的增加致使上述企業的杠杆率顯著下降。

但在今年國內現金流緊缺的大環境下,實體企業融資成本持續飆升,甚至銀行間拆息都曾升至10%以上。疊加美聯儲加息等因素,公司債市場形勢依然不容樂觀。截止到2018年4月,企業債券存量高達19.18兆。

債券市場分析中,我們反覆強調現金流的概念。不是說資金面緊張就能完成去杠杆了,也不是說不貸款就能去杠杆了。去杠杆更重要的還是要看是否能夠產生出足夠的利潤,能產生出足夠多的現金流。

企業債尤其如此。

信用風險暴露的進度有所加快 信用債違約將繼續上升

數據顯示,截至2018年6月4日,累計有11家發行人的21隻債券發生違約,違約主體數量和違約債券隻數超過了去年年同期。

企業債務增量巨大,無論是國企還是民企,現金流充裕可謂鳳毛麟角。因為在貨幣寬鬆的時代,中國企業往往通過不斷地舉債來保持高速擴張,但在目前影子銀行全面監管、社會融資大幅回落的背景下,這些舉債過度的企業必然會面臨困境。

那麽問題來了,在資金面偏緊的今天,如何讓寶貴的資金流向有效益的企業,而不是所謂的“安全”的國有企業呢?

國有企業的剛兌到底能不能“普遍性”打破?

那麽,問題來了!沒有利潤的國有企業剛兌到底能不能打破?目前仍有大量的落後產能都集中在國有企業,大量大型國企效益低下,利潤為負,完全靠舉債度日,或者靠地方政府財政支持。但是在目前現金流緊缺的背景下,地方政府已是自身難保,還不能繼續拿出錢來為這些企業“續命”,已經是一個幾乎有明確答案的問題了。

如果國企不能破產清算,還是民營企業能破產,國有企業不會破產,國企債券也事實性“剛兌”,那信用風險的問題還是沒有根本解決。

在一個緊縮周期中,投資者根本沒必要去判別各類債券風險,直接閉著眼睛買國企債就好了。因為購買民企債券明顯有違約風險,還沒人兜底,利息也不怎麽高,也不能放杠杆,為什麽要買?

這也就是我們第一篇文章中列出的問題,高等級債搶著買,而民企信用債無人問。

讓企業產生利潤 才是去杠杆!

現在金融機構放款,都是誰放的錢,誰承擔責任。只要有一筆違約,那麽銀行都會著急收回貸款。債券也一樣,國家希望信用債有序違約,但違約就是違約,出清往往就是需要泥沙俱下。

如果本質的問題不解決,不疼不癢的死幾個民營企業就不了了之;國有企業,無論效率如何,能不能還錢都這麽走下去。那麽筆者看來,除了最後通過債務貨幣化,即再回到了大規模印錢還債的老路上,似已別無他法。

解決債務危機的本質,並不是說不給企業放錢,解決燃眉之急就好了,緊縮銀根不是去杠杆。讓企業產生利潤,才是去杠杆。

那些沒有利潤的企業,尤其是國企,真的不能再佔用寶貴的資金了。所以,一定要讓能產生現金流的部門,繼續良好的運轉。不能產生現金流的國企,我們得有壯士“割臂斷腕”的決心,該整改的整改,該破產的破產。要麽就讓私營部門合並,讓私營部門想辦法去盈利,產生效益,產生現金流去還債。

總之,我們需要的是效益,是能產生利潤的企業,而不是一味索取的“寄生蟲”!

中國居民杠杆率迅速飆升 居民部門還能不能繼續加杠杆?

相對於債台高築的企業部門,中國的居民部門負債一直相對健康。樸素的老百姓們,大多勤勤懇懇的工作,踏踏實實的攢錢,中國的居民儲蓄率也一直較高。

但隨著15年開始的房地產價格飆漲,居民部門的負債率也已經不輕了,還能承擔起為國家接盤的任務嗎?

數據顯示,自2011年以來,中國居民部門債務規模呈現快速擴張趨勢。從貸款佔金融機構全部貸款餘額的比重來看,居民部門貸款佔比逐年上升,2017年末已達到33.3%。經初步計算,中國居民部門債務規模約為46.65兆,約佔全年GDP的55%。

雖然居民杠杆率(在GDP口徑下)美國:中國是77:50,美國居民的負債率暫時高於中國。但是由於國內收入分配原因,中國居民可支配收入佔比偏低,導致在可支配收入口徑下的居民杠杆率上反超美國,目前美國:中國大約為104:115。

還是本文反覆期強調的現金流的概念,老百姓買了房子,也需要有現金來還貸款不是?總不能所有的人都高貸出幾百萬,用於償還利息吧?

對於需要還債的老百姓而言,後者口徑對衡量居民負債指標有著更加現實的意義。

圖片來源:網絡

圖片來源:網絡

圖片來源:網絡

圖片來源:網絡

此外,我國居民杠杆率水準幾乎是新興經濟體中最高的。甚至比德國、奧地利、意大利還要高,幾乎接近日本、法國的水準。

雖然在短期內居民“加杠杆”可以刺激消費進而起到拉動經濟增長的作用。但我們必須認識到,居民債務的快速增長會顯著提高債務負擔,並對消費水準在中長期內的提升形成抑製,進而影響到對經濟增長的貢獻度。一個顯而易見的例子就是,凡是近幾年貸款買了房的同志,都能感受到高昂的放貸,對個人消費乃至結婚生子所帶來的資金上的壓力。尤其是在生二胎等問題上,還房貸的壓力確實是每個人必須要考慮的一個問題。

跨國數據表明,當居民債務與GDP比重超過60%時,居民債務擴張對經濟增長抑製作用將會顯現。目前我國已經接近這一水準,而部分地區甚至已經超過這個水準。而且,中國居民杠杆率(可支配收入口徑)已經反超美國,這更應該引起我們的高度警覺!

總覽全文,我們在2018年中國的債務觀察中已經清晰地梳理了當前的債務結構。事實上在2017年,悲觀的分析人士就認為,中國的債務問題難以持續。

在2017年,是出人意料的強勁的外貿數據,拯救了岌岌可危的債券市場。商務部外貿司負責人指出,2017年我國對外貿易增長超出預期,增速創6年來新高。增速好於世界主要經濟體。

同時,對國民經濟社會發展貢獻增強。2017年1-11月,我國進口環節稅收1.73兆元,增長25.8%,增加了財政收入。進出口較快增長也為改善國際收支、增加外匯儲備、保持人民幣匯率穩定作出積極貢獻。

正因如此,良好的國際貿易狀況給中國調整債務結構爭取到了時間,爭取到了寶貴的現金流。

但是,在2018年一個顯而易見的貿易問題擺在了中國面簽。一個巨大的外部風險仍處於不確定的狀態。這個外部風險,將會給中國的債務問題帶來怎麽樣的影響呢?

敬請關注新浪財經《前瞻》欄目將推出的債務問題觀察的第三篇,外部風險。

往期回顧:

責任編輯:郭建