最近有兩個關於新能源領域的政策變化,6 月 21 日,工信部宣布廢止《汽車動力蓄電池行業規範條件》;6 月 26 日,2019 年的新能源汽車補貼政策正式施行。這兩項政策的實施透露出國家監管部門在新能源汽車態度上的一個重大信號:新能源汽車行業開始逐漸回歸市場。

退坡超過 50%

下面是 2019 年和 2018 年的補貼政策對比。

相比 2018 年,2019 年的補貼政策將工況續航門檻從 150 km 提到了 250 km,補貼金額減少了一半,插電式混合動力的補貼由原來 2.2 萬減少至 1 萬元,更關鍵的是,在很多新能源汽車的主力戰場,補貼額度佔比超過一半的地方補貼被完全取消(地方補貼投入改為加強當地新能源汽車相關基礎建設上),這讓新能源汽車在銷售層面面臨著顯著挑戰。

除了續航,從動力電池的角度,電池能量密度門檻正在不斷提高。2019 年能量密度低於 125 Wh/kg 的車輛無法獲得補貼,能量密度低於 160 Wh/kg 無法獲得 100% 的補貼。

多維度抬升門檻,讓 2019 年的補貼實際退坡幅度遠遠超過了 50%。以蔚來 ES8 70 kWh 版本為例,2018 年在上海購買一輛 ES8 可以享受 6.75 萬元(4.5 萬元國補 + 2.25 萬元地補)的補貼,但按照 2019 年新政,同樣的車型只能拿到 1.152 萬元的補貼,降幅超過 80%。

雖然補貼退坡原本就在政府工作計劃之內,但囿於汽車行業冗長的產品開發周期,更多的車企在面對補貼退坡的時候都來不及調整,更何況正式公布的新政退坡幅度遠遠超過車企預期,對於車企來說,政策資源的傾斜大幅加速了新能源汽車行業的發展,當這隻無形的手抽離時,也必然會釀成行業的大震動。

造車新勢力,勒緊褲腰帶過日子

對於造車新勢力來說,補貼退坡打擊最大的其實是第二梯隊的選手,例如愛馳、拜騰等等。與產品開發、銷售、服務已經取得一定進展的「蔚來們」相比,這些品牌在產品正向研發、品牌建設、製造(工廠、資質)、銷售、服務體系布局方面該花的錢一分錢都不能省,但因為起步晚和產品周期的限制,它們的產品最快也要等到 Q4 才能量產上市。

政策補貼層面的資源傾斜對企業財務發展層面的助力已經微乎其微。

廠家需要面對的是,到底該犧牲毛利率換銷量,以性價比打法和可觀銷量帶來的規模效應推動經營成本的下降,還是該維持原價直面補貼退坡的衝擊,承受可預期的低銷量和不可避免的經營虧損?無論選擇哪一種,對車企來說都是無比艱難的選擇。

對於第一梯隊的選手,蔚來、威馬和小鵬都在 2019 年補貼政策落地前達成了 10000 台的銷量目標。產生正向現金流的同時,他們也吃到了最大的補貼紅利,但要說他們已經走上正軌,徹底打消了財務方面的風險,那未免過於樂觀。

一個有趣又極具說服力的現象是,蔚來汽車創始人李斌、威馬汽車創始人沈暉和小鵬汽車創始人何小鵬都說過,新造車企業的資金門檻在 200 億人民幣。融資規模只有越過了這個數字,新造車才有機會正向運轉,參與下一階段的競爭。

但截至目前,蔚來融資已經超過了 270 億,威馬 C 輪融資後也超過了 230 億,小鵬在 B+ 輪之後總融資金額超過了 250 億,更重要的是,這三家公司無一例外並未走到自負盈虧通過自有現金流發展壯大的階段。

如果造車新勢力沒有持續融資的能力,補貼退坡可能會成為壓死駱駝的最後一根稻草。

威馬和小鵬的產品定價都在 15-20 萬區間,補貼金額佔到了車價的 20%,如果車企直面補貼退坡的衝擊,車價大幅上漲,很容易讓消費者直接放棄選擇。目前威馬和小鵬都選擇了維持原售價毛利率折損來維持產品競爭力。

但毫無疑問,如果不能快速拿出褪去補貼因素仍然具備足夠競爭力的產品,第一梯隊吃到的補貼紅利無異於揚湯止沸。

傳統車企,各有各的難處

儘管各大跨國汽車巨頭都公開表示,中國是他們最重要的市場之一。但對政策走向的洞察,自主品牌的嗅覺明顯更加靈敏。

不少自主品牌都針對新能源車型設立了專門的子品牌,很多品牌從 5 年前就開始推出新能源車型,這五年間不僅技術體系日趨完善,不錯的銷量也讓自主品牌成為補貼層面的最大贏家。

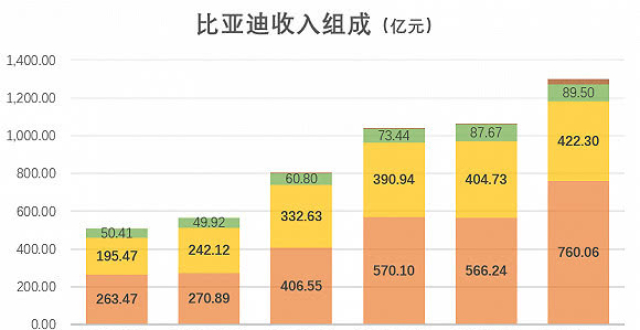

比亞迪就是這一陣營中的最佳代表。5 月 22 日,比亞迪發布公告,宣布 2016、17 年間的新能源補貼已正式撥付到账。共計 34.58 億元人民幣。事實上,自 2011 年上市至今,比亞迪拿到的補貼已經超過 104 億元。

104 億是什麽概念?大多數第二梯隊的新造車公司融資都沒能過百億。

就像公告上提到的,補貼到账會顯著提升比亞迪的現金流,對公司的財務狀況產生正面影響。除此之外,過去數年來在新能源汽車的研發、供應鏈管理和成本控制方面的建設,比亞迪也遠遠超過了合資車企。

面對補貼退坡,比亞迪可能是為數不多的具備價格調整空間抵禦退坡的車企。

與自主品牌行程鮮明對比的是合資品牌,因為合資企業稍顯特別的跨國運營機制,跟自主品牌相比,他們在新能源領域的動作可以忽略不計。補貼退坡對他們又會有什麽影響呢?

因為雙積分政策的限制,合資品牌不得不推出一些非正向研發,基於燃油平台設計的純電動車型。平台層面的先天不足和集團資源層面的不重視,注定了這些產品的產品力乏善可陳,在補貼退坡的當下,這類產品的競爭力對於燃油車時會更加難看,但銷售相當規模的電動車又是政策層面不得不為的,大規模的降價促銷在所難免。

所以,對於合資品牌來說,補貼退坡直接抬高了部門積分的獲取成本。

補貼退坡,電池廠商直面技術挑戰

補貼退坡除了對車企有影響,對國內的電池製造廠商也會產生影響。在車企之外,政府為了扶持動力電池製造廠商,還設立了《汽車動力蓄電池行業規範條件》企業目錄,車企只有使用了進入目錄的電池品牌製造電動車才能拿到補貼,而這個目錄只有中國大陸地區的動力電池生產企業能上榜。

2013 年 12 月,韓國動力電池企業 SK Innovation 與北汽集團還有北京電子控股有限責任公司三方共同組建了北京電控愛思開科技有限公司,主要生產動力電池,總投資 10 億元,是當時國內第一家中外合資的電池企業。

但隨著政策的頒布,使用 SK Innovation 製造的動力電池無法拿到補貼,產品價格的競爭力變得毫無優勢。北汽不得不終止了三方合資建廠計劃,SK Innovation 也因此在中國市場銷聲匿跡,北汽轉而選用國產品牌的動力電池。

依托補貼政策的紅利,國產電池廠商成了補貼政策下最大的贏家。不僅賺得盆滿缽滿,在車企需求的推動下,國產電池廠商的技術水準也得到了飛速發展。產品指標開始逐漸趕上日韓大廠,包括寧德時代,孚能科技在內的動力電池企業連續和奔馳寶馬等頂級品牌的簽下大額訂單就是明證。

6 月 21 日,工信部正式宣布自 2019 年 6 月 21 日起廢止《汽車動力蓄電池行業規範條件》,第一、第二、第三、第四批符合規範條件企業目錄同時廢止。

這意味著時隔 4 年車企在動力電池方面的政策限制正式放開,而且不少國外電池大廠重新將目光看向了中國這片新能源汽車的沃土。

去年 SK Innovation 在常州建立了汽車電池材料工廠,同時重啟與北汽集團和北京電子控股有限責任公司組建合資電池廠的項目,新工廠同樣在中國常州,佔地 9 萬平方米,規劃產能 7.5 GWh,計劃 2020 年投產。

LG 化學將投資 18.4 億美元擴大在南京的動力電池製造業務,三星 SDI 也計劃投資 11.5 萬美元擴大在天津和西安的電池生產業務。

更多的動力電池廠商湧入市場,對於車企來說意味著有了更多的選擇,不再被電池供應商牽著鼻子走,在選取供應商時有了更多輾轉騰挪的空間。反過來說,也會倒逼電池廠商不斷提升產品競爭力。

政策終究是引導,市場才是真正的操盤者

在產業發展初期,國內新能源產業基礎最薄弱的時候,國家在頂層設計層面通過政策資源傾斜扶持產業鏈,到今天,全球車企都轉向電氣化,中國新能源汽車產業鏈也發展到了與國外巨頭展開正面競爭甚至局部超越的水準。

2019 年,政策有序退出,行業回歸市場,從廣義上來講,新能源汽車產業鏈企業有了更廣袤的發展空間,得以以更純粹的產品力展開正面 PK。但另一方面,市場競爭會變得更加激烈,強者恆強,弱者愈弱,行業優勝劣汰賽正在上演。

行業洗牌將至,不知各大企業準備好了嗎?