圖片來源:視覺中國

文 | 互聯網視閾

接連押寶手機、社交的美圖,近日又有了新動作——涉獵遊戲領域。

2月20日,美圖公司發布公告稱,已經與樂遊科技訂立股份購買協議,美圖將收購樂遊科技的間接全資子公司Dreamscape Horizon Limited 31%的股份,交易總價為26.9億港元。這是美圖繼手機、社交以外,再一次新涉獵的陌生領域。

樂遊科技是一家在香港上市的遊戲公司。Digital Extremes Ltd.及其全資附屬公司Digital Extremes US, Inc.為樂遊科技的間接子公司,主要從事於個人電腦及電視平台開發視頻遊戲(包括PS4、Xbox One 和Nintendo Switch),其中旗艦產品Warframe(《戰甲神兵》)入選遊戲平台Steam 2018年最暢銷遊戲百強。

1月28日,美圖發布公告表明擬收購意向。同時期,美圖的股價開始有所回升。這也是美圖股價長期頹靡後,首次出現上升態勢。

但這次收購遊戲公司,究竟能夠讓美圖實現輕資產上岸,還是再度卷入困獸之鬥,尚未可知。

成也手機,敗也手機

2018年,對於美圖來說無疑是曲折的一年。

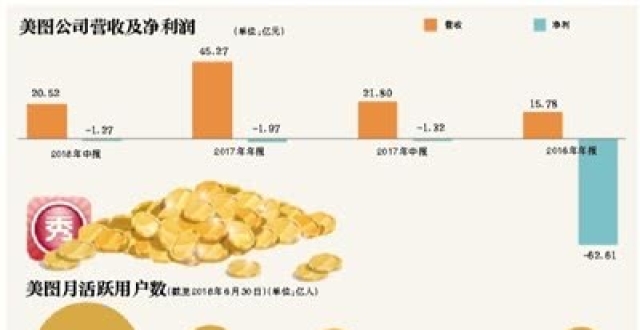

11月29日,美圖發布盈利預警,預期2018年,美圖淨虧損約9.5億元至12億元,相比2017年虧損1.97億元大幅提升。與此同期,美圖頻繁出手,相繼將處於虧損重災地帶的手機、電商兩大板塊分別“轉讓”給小米、寺庫,以此來證明自己做出“及時止損”的正確選擇。

隨後30日,美圖再度發布公告,宣布主席及執行董事蔡文勝購入500萬股以增持本公司股份,並告知此舉是為了證明近期美圖股價被嚴重低估,以及表示對美圖未來業務充滿信心。

但以上一系列穩定軍心的動作並沒有使得市場滿意,11月29日收盤,美圖公司股價下跌15.88%,創新低。

市場質疑的背後,與美圖自身經營模式有很大關聯。

作為美圖公司的董事長,蔡文勝始終都不認為美圖是一家手機公司,而是互聯網公司。但從過去三年的財報來看,美圖雖以互聯網軟體產品起家,但營收中的大頭卻還是手機硬體,佔比高達80%,這其中美圖手機對於營收的貢獻功不可沒。

在美圖手機創立的5年間,一共推出10多款機型,總體出貨量約350萬台,平均毛利率維持在42.87%。

美圖手機近5年來營收比重佔比

但好景不久,隨著市場對拍照需求的逐步擴張,華為、小米、OPPO、vivo等各大手機廠商紛紛採用新科技推出拍照技術的優化產品,搶佔市場。手機美顏拍照成為手機廠商們的“必備技能”,已經不再是美圖手機在過去可以實現“差異化”的賣點。

在2018年中期財報中,上半年美圖公司總收益20.52億,比去年同期的21.8億減少了5.9%。其中手機硬體收入大幅下降,從17年同期的19.33億下降到18年上半年的14.8億,降幅達23.4%。如果算出貨量的話,更是同比下降了37.04%之多。

面對這個燙手山芋,蔡文勝選擇將美圖手機“嫁作他人婦“。

2018年11月19日晚間,美圖手機與小米“官方宣傳”認證。

此樁“聯姻”第一時間曝光於小米發布的2018年Q3財報中,財報中宣布小米將與美圖簽訂戰略合作協議,小米將獲得美圖手機品牌和相關影像技術,以及大部分智能硬體的30年全球獨家授權。而美圖則以分账模式獲利:第一階段,手機賣出去,10%的利潤分成,持續五年時間;第二階段,手機按固定分成,每年給美圖保底1000萬美元,手機之外的智能硬體每年按毛利15%分成。

這筆買賣使得“宅男”小米拿到了討好女性市場的關鍵性技術,而“萌妹”美圖手機也嫁作人婦,洗手作羹湯,歸隱山林躺賺掙提成,不必再去理會手機市場的打打殺殺。看似雙方互利共贏、其樂融融,但也暴露出美圖對於手機市場逐漸喪失控制權的事實。

而在小米公布“聯姻”消息不久,美圖也於19日當晚發布盈利警告。公告稱據2018年10月31日以前的十個月的管理账目的初步評估,預期整個2018年度將會有 9.5億元—12億元的淨虧損。而在造成虧損的四條原因中,主要都集中在美圖手機業務上。

首先,2018年僅推出美圖T9一款新品,相較於2017年5款新品減少明顯,導致銷量與出貨量的減少。而M系列機型的降價,也導致2018年下半年美圖手機的平均售價(ASP)下降;

其次,在ASP下降,以及手機市場的激烈競爭夾擊下,美圖手機業務的毛利潤下滑明顯;

第三,美圖將開展新的智能手機商業模式,以及“美和社交”的集團新戰略,將導致產生了智能手機業務相關的非經常性開銷;

最後,在美圖手機的品牌推廣上,冠名讚助費與市場推廣費也居高不下。據美圖稱,對綜藝節目的一次性冠名費用高達2億人民幣。

這樣看來,美圖將手機業務及時轉讓給小米,似乎是及時止損的明智之舉。但從另一個角度來看,美圖此舉也是為了掩蓋虧損百出的集團現狀。

逐漸消失的美圖矩陣

回顧一路走來的美圖手機,即使現在不再擁有優勢,但也曾給美圖帶來過短暫的高光時刻。而對於美圖其他矩陣產品而言,更像是在逐漸消失的分母。

2018年11月22日,美圖與寺庫集團、TryTry公司發布戰略合作備忘錄,三方達成戰略合作意向。根據合作內容,美圖美妝APP將由寺庫投資的美妝電商“TryTry”運營。TryTry將負責美圖美妝平台的品牌推廣、貨品採購、銷售、發貨、客服等全面管理。雖然將業務運營權轉讓,美圖旗下App矩陣仍將為美圖美妝電商平台導流。合作期間,美圖將享有保底收益和分成收益兩種收益方式。至此,美圖手機與電商兩大板塊相繼完成“轉讓”。

2017年3月底,美圖推出了電商平台美鋪。對於曾表示做電商是興趣所在的吳欣鴻來說,這款APP被視為美圖尋求變現、扭轉虧損的重要武器。然而,由於美圖自身缺少電商基因,生切市場有風險,美鋪電商上線後即被指出存在定位混亂、產品不成熟等問題,很快停運。當年10月,美鋪2.0版本美圖美妝重振旗鼓,為用戶提供“AI測膚——智能護膚品推薦——在線購買”的一站式美膚體驗,再度上線。

但隨著跨境電商法規愈發嚴格,以及天貓國際、網易考拉等為代表的海淘巨頭的多重壓力下。在僅上線1年零1個月,2018年11月14日美圖COO程昱發布內部信宣布,自11月30日起,美圖美妝平台將停止運營。

但相比較美圖手機對於營收的貢獻,美圖美妝似乎“不配擁有姓名”。2018年3月,美圖公司公布了截至2017年12月31日的年度業績報告,其中已經沒有了對美圖美妝業績數據的相關披露。

除了美圖美妝在電商領域的折戟失利,美拍作為昔日的種子選手淪為夾縫中生存的昨日黃花。

在2017年上半年,美拍月活突破1.5 億,被美圖視為可拆分的高估值獨角獸。而過去僅不到一年,根據2018年7月易觀千帆統計數據,抖音與快手以逾2億的月活,遠超美拍僅1931.7萬月活。快手的活躍人數行業滲透率更是高達51%,抖音則達到43.5%。而活躍人數行業滲透率僅剩3.9%的美拍,生存空間幾乎被縮小到零。

美拍作為國內首款短視頻APP,站在國內風口上,但由於戰略規劃不清晰,逐漸失去了主導地位。產品自身的定位模糊、變現能力不佳等原因注定美拍在美圖集團內部都只是個二、三流的 APP,想在短視頻領域維持領先地位幾乎不可能。最初美拍與微博達成合作獲取流量,但由於好友互動缺乏微信朋友圈的黏性,轉發活躍度無法持久。後期與微博合作結束後,美拍只能靠自家應用導流。而由於美圖不同應用間存在著大量重複用戶,留存度較低。再加上風格鮮明的抖音與快手後來追上,美拍“涼涼”已定。而2018年6月2日,美拍整改下架30天的消息,更是使其在口碑上雪上加霜。

而在擅長的“變美”領域,美圖的產品矩陣也顯得有些臃腫。

根據美圖 2017年中報,其旗下產品總月活已經達到 4.8 億,這包括美圖秀秀、美顏相機、美拍等一系列產品矩陣,其中最多的就是大大小小不同定位的修圖工具。如果在蘋果 App Store 搜索開發商 Meitu,Inc.,至少能找到7頁的App。

縱觀這十幾個APP,產品的重合度都極高,沒有給人耳目一新的感覺。而在主張輕量級APP的當下,美圖沒有選擇盡可能地折疊,而是不斷擴張重複矩陣。用戶大多隻憑一時新鮮感下載APP,但真正留在手機上只會是少之又少。

美圖能否輕資產上岸

就2018年美圖手機與美圖電商的兩場“轉讓”來看,前者與小米合作,豐富了美圖手機的用戶類型。美圖手機用戶多集中在一二線城市的女性群體,而小米具備線上線下融合的新零售雙渠道,且用戶多為男性。在一定程度可以實現對彼此用戶群體的互補。其次,通過與小米合作,美圖手機未來的出貨量必然顯著提升,而這有利於美圖在此方面及時止損。此外。基於手機六至九個月的上市周期,展望2019年美圖的現金流也會好看很多。

而後者將美圖美妝電商業務的運營權轉讓給寺庫,能夠實現該業務的輕資產化,減少資源投入。同時隨著人工智能AI等前沿科技的高速發展,高速發展的美容化妝品行業也正興起一場美妝智能革命風潮。智能化的美妝儀器和工具、AI測膚等新的功能不斷湧現,衝擊著傳統的美妝護膚模式。美圖美妝擁有的核心技術,也極有可能成為下一個風口。就目前來看,美圖美妝電商業務的拆分使得美圖少去了營收業績,但也收獲了更加清楚直接的銷售分成,增加了盈利的可能性。而隨著手機、電商等業務的輕資產化後,也更加有利於美圖將更多的精力放在其“美和社交”戰略上。

2018年5月21日,在美圖10周年慶祝派對上,吳欣鴻強調美圖秀秀將轉型為社交軟體,以獲取更多的用戶與時長。隨後的8月8日,美圖公司CEO吳欣鴻對外宣布美圖最新的“美和社交”戰略。除此以外,他還宣布了變革美圖公司的組織架構,成立社交產品、美顏產品、智能硬體產品三大產品事業群。

在美圖秀秀的新版本中,社區被分類成直播、拍照修圖、美妝、網紅店等幾個模塊,其中圖文分享的信息流模式與小紅書十分接近。

依靠社交盈利,成為了美圖最新的終極夢想。

這一點,也體現在美圖2018年8月發布的中期財報上。2018年上半年,美圖公司的互聯網業務卻迎來了大幅度增長,其中營收5.72億元,同比增長131.6%,在線廣告收入大增244.8%至2.849億元,幾乎與增值服務收入持平了。後者主要為美拍的直播虛擬道具收入,從去年同期的1.64億增長到2.86億。

對於美圖公司來說,旗下的產品不再僅滿足於簡單的拍照修圖,真正的目標是將用戶從工具導流到社交平台,以此提升用戶活躍度和粘性,推動公司長遠發展。

但在社交這個跑道上,早已僧多粥少。美圖作為早期選手,本具有得天獨厚的先發優勢,但由於缺失社交前瞻性,複製INS的成功已然是不可實現,現在的UI展示效果更與小紅書幾乎雷同。而社交內容也是大體雷同的網紅萌寵、美妝穿搭、好物推薦等其他平台都隨處可見的重複內容,又怎麽能夠俘虜喜新厭舊的用戶們呢?

而在原本的拍照領域,美圖引以為傲的拍照功能也在激烈的競爭中份額逐漸下滑。

這一方面,從美圖陸續接受的投資情況也初見端倪。

由上圖可以看出,美圖投資者已經陸續揮袖而去,而到了2018年,美圖的主要股東只剩下京基實業控股有限公司,京基實業直接持有美圖4.18億股,佔已發行普通股比例的9.88%。而30日蔡文勝的再度增持股票,更像是強撐著給現有股東注入強心針,但這一針能讓美圖堅挺多久,還是個問題。

綜合來看,為了挽救眼下的“頹勢“,美圖重心轉向主攻社交,而遊戲自然也成為了為社交引流的關鍵入口。根據數據表明,目前美圖在海外的1.1億月活躍用戶中,只有3000多萬是男性用戶。如果通過遊戲為美圖男性用戶提供產品和服務,將促進美圖自身社交體系的成長,夯實多元化的用戶基礎。

但眼下遊戲產業亦是凜冬,2月20日路透社消息稱,目前新聞出版總署正在處理此前因暫停審批遊戲版號而積壓的遊戲申請,因等待審批遊戲太多而再次暫停審批。近期提交的遊戲版號申請快速獲批希望較低,遊戲版號申報再次暫停。

而這對於美圖來說,或許將是新一輪的挑戰。(本文首發鈦媒體)