作者 | 閑彥

流程編輯 | 派派

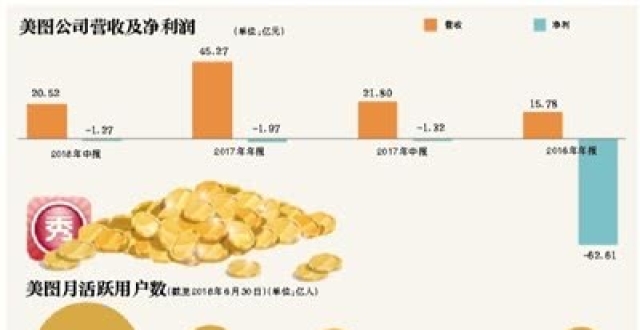

2016年12月15日,美圖公司(1357. HK)在香港聯合交易所(“聯交所”)主機板掛牌上市。

“讓世界更美”的使命,加上用戶群體以女性為主的賣點,使得一眾投資人一度曾被戳中G點,在一片叫喚聲中,市值順勢摸到近千億港元。

管他什麽盈利和現金流為負,管他什麽變現方式不明,日後再說。

風雲君就不去diss這種所謂的美是不是對美的理解有誤會,也無力吐槽公司創始人蔡文勝頭頂“幣圈大佬”的威名在3點半區塊鏈微信群激昂文字,或是“我就喜歡乾那種一塊錢賺一百塊的事,一塊錢賺五塊的事實在太慢了”的年少輕狂。

總之,當雲雨偃息,美人對鏡籠雲髫,事後煙點燃的時候;當眾生不再癲狂,當有人跟著大佬不僅沒吃到肉,沒撈著一雙原味絲襪,自己兜裡錢還變少了的時候,我們也該來談一談公司的基本面了。

一、簡介

美圖公司旗下業務主要包括互聯網和硬體兩部分,前者的產品矩陣主要包括美圖秀秀、美顏相機,以及美拍;後者主要指手機產品。

從二者收入來看,硬體顯然是主要來源,就是手機。以2017年為例,硬體收入37億元,佔總收入比重83%;2018年上半年,公司軟體分部做加法,收入同比暴增132%,疊加硬體分部做減法,收入大幅下降23%,結果呢?硬體收入佔比仍然高達72%。

所以,很不幸,說美圖是一家硬體(手機)公司並不冤枉。

接下來風雲君還是按照這兩類劃分來梳理一番。

二、硬體很硬嗎?

公司手機業務不僅是收入貢獻的主力,2018年上半年佔到72%的比重,也是公司盈利的重要保障,同期分部毛利佔到總毛利的63%。

而從毛利率來看,美圖手機的小日子過得相當不錯。

風雲君選取了小米和中興通訊兩大智能手機生產商,結果顯示,美圖的毛利率大幅領先。

以2017年為例,美圖手機毛利率高達23.0%,而小米僅為8.8%,中興為14.6%。

這顯示出美圖手機用戶並不非常在意成本相對低廉而售價相對較高的現狀。至少從競爭策略來看,差異化(至少在消費者認知上)做的還不錯。

然而好日子恐怕難以長久。

從銷量來看,公司在經歷了2016和2017年93%和111%的高速增長後,2018年上半年,公司手機業務盡顯疲態。

綜合考慮硬體業務收入下降23.4%,平均售價上漲21.1%(2017上半年:2272元,2018上半年:2751元),銷量同比降低37%,這與公司披露的跌幅一致。

(來源:18年中期業績預報)

從行業來看,上半年中國智能手機市場難言樂觀。中國資訊通信研究院的數據顯示,2018 年上半年,國產品牌手機總出貨量為 1.76 億部,同比下降 18.6%。

顯然,市場容量隱約見頂,行業成熟期將逐步接管高速成長期,廠家面臨的競爭與洗牌將進一步加劇。

另據IDC的數據,今年二季度,前五大智能手機廠商市場份額合計高達87%,較去年同期提升了近14個百分點,留給其他品牌的生存太空已經越來越小,僅剩13%。

(來源:IDC中國)

對美圖而言,最要命的是曾經主打的美顏功能已開始泯然眾人。

不僅大牌如華為也開始自帶美顏功能,還有Vivo和Oppo更是直接以自拍為主打,無論“照亮你的美”、還是“逆光也清晰”,撩騷的用戶群體不正是美圖手機的核心用戶嗎?

如何拿出差異化的產品,騷出更高的境界,是美圖下一步面臨的主要考驗。

從公司上半年財報來看,類似的表述更有趣一些。說直白一些,V系列手機的跳票正是公司產品競爭力不足的結果。雖然公司將上半年手機業務銷售低迷歸因於新機推出時間節點的影響,但風雲君認為這是結果,而非原因。

手機市場向來以快著稱,“眼看他起朱樓,眼看他宴賓客,眼看他樓塌了”是再正常不過的事。風雲君覺得,受限於研發實力,留給龍頭以外廠商(包括個別假龍頭)的機會不多了。

眾多廠商轉戰海外市場,一方面說明那裡或許是最後的行業性盛宴,另一方面則說明了我國的手機市場已經趨於飽和。

短期看,個別廠商靠著行銷攻勢和資訊不對稱,以高價低配策略收割三四線市場消費人群,但這種策略隨著資訊差減少,還能玩多久?

要長期笑傲江湖還是得靠守正出奇——正就是研發創新,奇才是行銷能力,本末倒置不可取。

三、互聯網——強敵環伺,步履維艱

互聯網業務雖然收入佔比較小,但是毛利率相對高,業績想象太空大,加上手機這類軟硬體結合的工業品本來就難做,公司再怎麽盲目也不會心裡一點兒數沒有。那只能指望 “東邊不亮西邊亮”,還要回到老本行。

所以公司一直在不遺余力向投資人傳達這樣的資訊:別去看收入數據,請聽故事,再想象未來。

(來源:財經,36Kr)

公司的互聯網業務主要包括三類:在線廣告,互聯網增值服務,以及電子商務。

因為電子商務至今規模仍然難成氣候,所以在招股書中出現的美美小店並沒有在後續的財報中持續披露,該分部也就變成了“互聯網增值服務及其他”當中所謂的“其他”。

(來源:2018中期業績演示文稿)

1. 互聯網增值業務及其他

2018年上半年,互聯網增值服務及其他收入並不理想,較去年下半年環比下降9%(注:鑒於該業務季節性不明,風雲君認為此處環比更有意義),前些年高速增長的“勢”戛然而止。

互聯網增值其實主要是通過旗下美拍直播上銷售虛擬道具所得。沒想到美圖兜兜轉轉,變現形式最終還是切回到一個紅海賽道,面對著諸如騰訊、字節跳動等內容賽道的寡頭和大佬,想要有所作為非常困難。

風雲君試著來對公司旗下產品矩陣及市場競爭格局做一梳理。

美圖曾經是影像與影片應用軟體這個小天地裡稱得上唯一的存在,雖然前後也有過一些挑戰者,但是都不成氣候,難以動搖公司以美圖秀秀、美顏相機以及美拍為主的產品矩陣。

但是,這一局面正在被徹底打破。

2016年,在公司招股書中,中國iOS應用商店免費影像與影片應用前十中,美圖旗下產品經常能拿下4-5席,更是多次擠佔前三的位置,稱得上在這個利基市場獨霸一方。

這不,從公司的豪言壯語當中,你應該也看得出信心滿滿、英姿勃發。雖然從財務上看,公司和列示的巨頭之間還隔著千山萬水,顯然用戶變現一直是困擾美圖和投資者的一大心病。

(來源:公司招股書)

然而,當這個市場發展到了一定階段,內容生產和內容變現模式開始變得清晰、商業價值逐漸顯現後,巨頭們並沒有給美圖太多喘息的時機,轉眼間已經撲殺而來。

當風雲君再次打開中國iOS應用商店免費影像與影片應用榜單,抽取了最近的10月1日、10月10日、10月19日(注:碼字當天)三天的樣本,可以看到早已是“城頭變幻大王旗”,成了字節跳動的主場:旗下輕顏相機、抖音短影片輪流在當第一,而Faceu激萌也始終佔據著前10的位置,頗像幾年前的美圖。

其中,輕顏相機更是憑借體驗+抖音紅人加持+相機自帶分享屬性迅速崛起。

附帶說一句,論及內容運營,風雲君對字節跳動的實力是刮目相看、相當佩服的。

(來源:App Annie)

反觀美圖,旗下名次最高的美圖秀秀排名也在前五開外,而前十當中,公司旗下另一張王牌美顏相機也徘徊在末次,而美拍更是早已不見蹤影。

加上諸如B612哢嘰、快手、微視、無他相機、火山小影片等一眾競品的衝擊,原有的產品矩陣已經潰不成軍,最直接的體現就是公司產品MAU全線下跌,美拍的MAU更是同比大跌56.4%,雖然慘了點兒,但卻並不意外。

(來源:2018年中期業績預報)

公司的應變之道就是索性將已經掉隊的美拍用戶想辦法導入到美圖秀秀當中,不失為保全之計。所以我們看到,美圖秀秀從純工具軟體開始加入社交功能,搞起了直播。

但是覆巢之下焉有完卵,接下來如何禦敵?

2. 廣告業務

廣告是公司當下唯一的業務亮點。2018年上半年收入達到2.85億元,環比增長27%,同時,也是公司眼中的“中短期之主要毛利驅動因素”。

而廣告業務的主要驅動因素是什麽呢?自然還是MAU,因為歸根結底,是用戶規模吸引了廣告主的光顧。然而,一方面,公司2018年上半年的MAU環比去年年底下降了15.9%,而之前的2017年也較2016年下降了7.6%,趨勢堪憂。

另一方面,風雲君認為美圖在MAU的披露上並不真誠,尤其體現在月活躍用戶總數(Total MAU)的計算上。

(來源:2017年年報)

美圖的月活躍用戶總數(“總月活”)是分產品直接加起來的,而且這四類產品劃分的數量基本差別不超過20%,你知道這意味著什麽嗎?

假設這四類用戶大比例重複,最極端的條件下,2017年實際月活人數就僅為這四類產品的最大值1.17億,比公司披露的4.16億低上將近72%。

顯然,真實的數據一定會介於1.17億與公司2017年年底的披露值4.16億之間。

而如何去估算則取決於交叉假設:多少用戶同時安裝有美顏相機和美圖秀秀?多少又會在使用美顏相機的同時使用美拍?甚至於,還有多少人這幾類軟體都用?

風雲君隨手找個最近上市的港股巨無霸美團點評(3690. HK)來讓大家看看啥叫有品質的披露。

美團點評今年9月正式登陸香港市場,上市招股書的財務披露止於2018年4月底。

於是,公司披露了最近一個月(4月)的總月活為2.9億人,這包括了美團、大眾點評、美團外賣、以及摩拜單車等app刨去重複計算以後的月活人數。

所以,單是從數據看,2.9億

所以,看似同樣的專業名詞背後可能還會別有洞天,真是個心機boy!

回到美圖,從招股書上可以找到公司對“月活躍用戶總數”的定義,從字裡行間來看,顯然“去重”是不可能的,這輩子都不會主動提“去重”的。

(來源:公司招股書)

所以,公司總月活在圖表中的絕對金額和相對漲勢有多大參考性?風雲君表示要打個問號。

當然,這種方法的弊端也很明顯,那就是如果前期泡沫太大,到了擠泡沫的時候就會格外疼。

(來源:公司招股書)

如果美圖足夠誠懇,風雲君希望它能至少試著做一做“去重”的工作,並能向前追溯幾個報告期——就是裝個樣子也行嘛!

重新回到廣告業務,眾所周知,要做大廣告業務,最好的風口自然是將自己塑造成社交類和影片類媒體。

這一點我們可以以美國市場為參照,在眾多廣告業態中,這兩類媒體2018年的廣告業務增幅分別有望達到31.4%和23.9%,遠高於傳統媒體廣告業務增速,無疑是人見人愛的香餑餑。

(來源:Magna Global)

然而問題是,美圖的產品矩陣無一具備強社交屬性。而短影片和直播領域前一部分我們已經探討過,不做贅述。

所以,風雲君認為,公司以美為切入口,吸引奢侈品、化妝品和快消品等女性相關行

業的廣告商確實是順勢而為,然而問題是,這門生意是否具備可持續性?最終還是要回到MAU上,因為還是前面提到的:

先有用戶,才能吸引廣告主來捧場。

四、結尾

對於美圖,風雲君的觀點很明確,並不看好:

即便是先發優勢明顯,也曾留下過驚鴻一瞥,但是正如其創始人言行舉止間所透露的個性一般,最終難逃“其興也勃焉,其亡也忽焉”的歷史規律,迎接它的將是漫漫旅途。

“狂暴的歡愉必將有狂暴的結局”。這話是人精莎士比亞說的。

今日市值風雲APP獨家文章目錄

1、《中潛股份:“上市真香”綜合症患者,業績買手還是講故事的高手?》

摘要:上市真香。

以上文章首發並隻獨家刊登於市值風雲APP,歡迎下載閱讀並參與互動討論。

END

以上內容為市值風雲APP原創

未獲授權 轉載必究

市值風雲APP

買股之前搜一搜!