民心品種0828:成本上漲和供應緊張雙驅動 PTA扶搖直上

國投安信期貨高級分析師 龐春豔

從業資格證號:F3011557

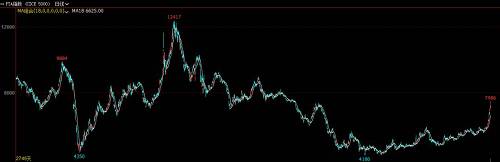

PTA自7月中旬起飛以來,近月1809合約漲幅超過50%,今日突破9200元/噸,期間只有短暫的橫盤,並未出現像樣的調整,與1901合約的價差已經超過1300元/噸。現貨價格更是在上周就站上9000元/噸關口,PTA的加工差從800元/噸左右擴大至2300元/噸以上,重回暴利年代。究其原因,還是成本上漲和供應緊張雙驅動,但需求端的超預期表現是根本原因。

1、PX強勢格局延續

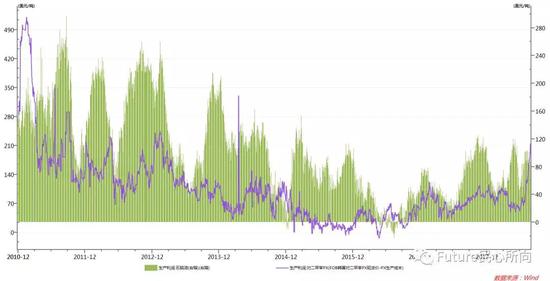

前幾期分析提及的石腦油和PX等原料的上漲是此輪PTA發動的導火索,到目前為止,石腦油價格強勢局面在8月中旬結束,之後石腦油和原油的價差維持在90美元/噸附近震蕩。但PX價格的強勢局面延續,wind數據顯示,PX利潤在持續擴大,截止今日,PX-石腦油價差610美元/噸,遠遠高於350美元/噸的合理水準,主要是國內PTA裝置積極生產導致消耗增加,裝置方面,因國內四川石化意外停車,國外美孚及韓華計劃9月檢修,沙特裝置停車,越南低產等因素影響,PX的供應愈發緊張。雖然國內有福化160萬噸裝置重啟預期,但可能在四季度,恆力石化和浙江石化等民營大煉化的投產時間可能在明年,近期有傳言,不少國內PTA裝置可能的檢修原因是缺少原料PX,可見PX的緊張程度。因此,PX價格的強勢局面還將延續,直至國內福化裝置重啟,可能會有緩解。但目前PX的利潤已經回到2013年的高位水準,未來中國大量的PX裝置投產後,PX的利潤將再回低位,時間可能發生在2019年上半年,對於目前的市場難以形成利空。

石腦油和PX利潤(wind模型)

石腦油和PX利潤(wind模型)

2、PTA供應或有增加

今年國內無PTA新產能投產,但近期隨著利潤的好轉,老裝置陸續重啟,去年年底停車的揚子石化60萬噸裝置計劃9月10日重啟,6月中旬停車準備轉產IPA的福建佳龍60萬噸PTA裝置也將在9月下旬重啟,一直存在重啟預期的福化150萬噸PTA生產線將在其芳烴裝置重啟後重啟。在產裝置的檢修計劃也在推遲,原計劃9月檢修的恆力220萬噸裝置可能推遲。但也有消息傳出,BP 125萬噸裝置可能在9月中旬檢修一周,另外110萬噸裝置可能在10月份檢修一個月。但目前裝置檢修不確定性大,高額利潤驅使下,在產裝置積極生產,尤其隨著氣象轉涼,PTA裝置的負荷可能會較夏季高溫期提高。另外,近期國內現貨價格強勢上漲,進口出現利潤,預期進口量可能也有增加。因此,PTA的供應在9月份可能會較8月份有明顯增加,但不會形成壓力,尤其在9月合約交割之前,現貨緊張的局面難以改變。

3、下遊聚酯市場分化

文章開頭提及此輪PTA的強勢上漲需求端的超預期表現是根本,主要是2016年底開始的聚酯景氣周期延續至今年上半年,表現更為搶眼。瓶片利潤一度高達2000元/噸以上,長絲短纖的盈利情況都比較好,整個行業維持低庫存、高利潤、高開工狀態,尤其聚酯行業的開工率自3月中旬就達到92%以上,之後持續攀升,最高至97.7%,期間伴隨著新產能的不斷投產,PTA的月度消耗量最高達到了350萬噸,相比2017年10月的最高318萬噸的消耗量,提高了32萬噸,1-8月份預計聚酯對PTA的消耗量同比增加14%,聚酯行業產量增速遠遠高於去年水準。因此,聚酯行業超預期的表現導致PTA的需求旺盛,進而提振PX的需求,在上遊產能擴張真空期,供需矛盾激化,行情愈演愈烈。

但隨著PTA價格的大幅上漲,短纖、切片和瓶片利潤率先被擠壓,導致8月中旬就開始集中降負或停車檢修。據中國化纖資訊網統計,涉及檢修或減產的產能370-380萬噸,聚酯負荷整體降至91%以下,較年內97.7%的負荷有6-7個百分點的下降。但產能佔比較大的長絲行業,由於庫存低,成本傳遞能力較強,在此期間通過不斷提價來維持自身的現金流.以DTY150D/48F為例,6月底報價最低10650元/噸,至8月27日報價至13000元/噸,上漲2350元/噸,漲幅22%,但其利潤壓縮超800元/噸,目前尚能保持小幅盈利,POY利潤壓縮600多元/噸,同樣通過漲價保持盈利,但FDY雖然也在不斷漲價,但加工已經開始轉為虧損。

來源:Future民心所向

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張瑤