人民幣連升提振信心 A股再增結構性機會

中國證券報

黎旅嘉

反彈兩個交易日後,昨日兩市再度回調。盤面中清晰展現出底部區域投資者的謹慎情緒。截至收盤,滬指回撤0.70%。分析人士表示,自3月下旬以來,兩市歷經長期調整背後主要是悲觀情緒的宣泄。

分析認為,當前政策已經開始積極應對,而近期人民幣止貶預期增強無疑提振了市場信心。在這樣的背景下,種種跡象表明,不少資金已經逐步進場布局。數據顯示,資金抄底步伐正在加速,隨著估值太空跌幅收窄,配置機會也將越發明顯。

兩市縮量回撤

周三,兩市主要股指再度回撤並伴隨有成交量的急劇萎縮。截至收盤,上證指數報2714.61點,下跌0.70%,成交985億元;深證成指報8454.75點,下跌1.10%,成交1308億元;創業板指報1439.55點,下跌1.20%。

這是滬指繼2016年1月7日後再次成交未過千億元。彼時滬指全天有效成交時間僅十餘分鐘,合計成交約800億元。

盤面上,農業板塊領漲,傲農生物、巨集輝果蔬漲停。煤炭板塊表現強勢,雲煤能源上漲4.23%。跌幅方面,5G概念領跌,會暢通訊、神宇股份等多股跌停。鋰電池板塊下挫,星源材質、美都能源跌停。網絡安全、汽車零組件板塊均跌幅靠前。

近兩周兩市實際交易情況表明,築底進程顯然仍在持續中。不過,歷經此前兩個交易日的反彈,空方情緒已被大幅釋放。當前市場估值仍處於歷史底部區域,流動性預期正在逐漸獲得改善。上市公司景氣度也依舊處於高位。因而後市情緒一旦稍加好轉,反彈仍將延續。

從這一角度出發,投資者不妨把關注點從市場短期波動轉運站移出來,立足中長期視野,把握當下難得的配置視窗。種種跡象表明,估值進一步收縮後的部分超跌價值股,對於場外資金的吸引力也正在進一步增強。

近期海外資金和機構資金抄底的“步伐”正在加速,近日以來北上資金再現大額淨流入,而主流保險機構亦在低位加倉A股,外資和險資的流入標的主要為大盤藍籌股。不過從成交額來看,近幾日成交額始終低迷,兩市成交額自上周一以來始終未能超過3000億元。

針對後市,華鑫證券表示,當前最大的不足在於兩市量能並沒有明顯釋放,後市仍需密切關注是否有補量行為的出現。否則,指數在進入短線壓力位後大概率將反覆,將難有趨勢性波段行情。同時若短期內難以見到量能的放大,尤其量能如果還呈現出萎靡的狀態,那麽對於投資者而言,則需防範指數的再次回撤。

調整後漸顯入場機會

中金公司表示,上周按自由流通市值計算的A股市場日均換手率降至1.36%,創下近6年來新低。近十年來指標到達並低於該值的情況隻發生過兩次,分別對應2008年金融危機和2012年的歐債危機時的水準。在短端利率已經大幅下行、政策調整力度不斷加碼的背景下,股市出現這樣的表現意味著投資者信心的嚴重匱乏。

此前國泰君安證券就曾表示,市場回調對情緒面的影響主要集中在以下兩個方面。首先是估值與信心的匹配,通常所謂市場見底則意味著對於中長期價值投資者而言,配置價值已經顯現,對於趨勢博弈投資者而言,後續負面因素衝擊可能形成回調的恐慌已顯著降低;其次在風險籌碼的分散消化過後,市場上行過程容易形成“羊群效應”,強勢板塊抱團形成籌碼集中是必然的,而在此過程中也是籌碼持有者風險偏好持續下降的過程,而在市場回調過程中實際上也是在不斷尋找相對風險偏好更高者的過程。

股市短期是“投票器”,但長期更是“稱重機”,特別是對於相對收益資金來說,悲觀情緒釋放下的超跌會帶來結構上的機會,關鍵在於確定基準。

中信證券認為,近期市場“泥沙俱下”背後的主要風險是交易慣性下,情緒和風險的負反饋。研判的關鍵還是要厘清風險。對於人民幣貶值和緊信用,政策已經開始積極應對,後續惡化並失控的可能性已很小。而新興市場風險對A股的影響有限。受衝擊而本幣貶值明顯的阿根廷、土耳其和南非,無一例外都有外債率上行和經常账戶赤字率“雙高”的問題。整體來看,新興市場的外債和經常账戶比較穩健,即使考慮美元的強勢,風險失控可能也不大。中國沒有這些問題,而從經濟體規模和關聯來看,中國受傳染的可能性極小,對A股的影響主要是情緒上的。

針對後市,中信證券表示,當下,市場已具備長期絕對收益的安全邊際。既然風險點不會失控,對長期投資而言,低估值就是重要的正能量,因而可以提供寶貴的入場點。2000年以來數據的回測結果顯示,在全A指數P/E估值低於16.7倍時,買入指數並持有3年的收益都大於0,而且預期年化收益率是21.5%。如果歷史經驗有效,那麽目前A股整體估值水準(全A指數P/E為14.7倍)已經進入了“看長做長”相對安全的布局區間。“泥沙俱下”帶來的低估值,提供了長期投資重要的入場機會。

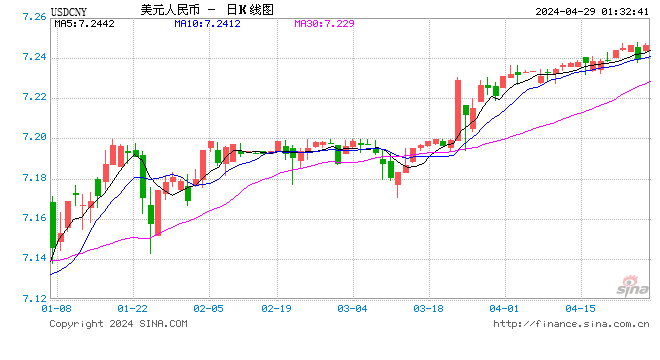

人民幣止貶投資機會隱現

進入8月,以土耳其裡拉、伊朗裡亞爾為代表的新興市場國家貨幣都出現了劇烈貶值,裡拉更是出現兩周貶值40%、自年初以來貶值超過80%的情景。縱觀全球,貨幣貶值不僅僅發生在土、伊兩國,阿根廷比索、俄羅斯盧布、巴西雷亞爾等國貨幣也出現了程度不同的貶值,代表新興市場國家的“金磚五國”貨幣全部在貶值。

人民幣兌美元在今年2月初以前走出了一波升值行情,在短短的27個交易日內,就從6.49升值到了6.25。但此後的2個月一直處在震蕩狀態中。從4月下旬開始,從6.27開始了快速貶值,最低時兌美元已貶至6.93,不僅完全吞沒了前2個月的升值,距年初還淨貶值了近6%。

8月21日,中國人民銀行貨幣政策司司長李波在國新辦舉行的國務院政策例行吹風會上表示,人民幣匯率主要是由市場供求決定的,去年以來,人民幣對美元有升有貶,人民幣匯率的彈性也明顯提高。

“我們強調的是更多發揮市場在匯率形成中的決定性作用,不搞競爭性貶值,也不會把人民幣匯率作為工具來應對外部擾動。”李波說,在保持匯率彈性的同時,人民銀行也堅持了底線思維,在必要的時候通過巨集觀審慎政策對外匯供求進行逆周期調節,維護外匯市場平穩運行。

今年以來,尤其是6月份以來,監管層多次就人民幣匯率問題發表看法。8月6日,人民銀行將遠期售匯業務的外匯風險準備金率從零調整到20%,旨在防止外匯市場的順周期行為導致“羊群效應”。

李波表示,匯率最終是由經濟基本面決定的,中國經濟的基本面穩中向好,為人民幣匯率提供了有力支撐。

分析人士表示,從人民幣兌美元中間價和上證綜指的走勢中,不難發現,兩者呈現一定的負相關的關係,當人民幣貶值時,股市傾向於下跌,人民幣升值時,股價傾向於上漲,因而在匯率的貶值周期中,股市難有大的表現。近日來,隨著美元指數走弱,人民幣止貶回升預期增強。而人民幣的企穩對房地產、航空、紡織、造紙及黃金五大行業板塊影響較大,且各有伯仲,投資機會亦隱含其間。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:曹婕