人民幣跌勢可控

中國證券報

□本報記者 王姣

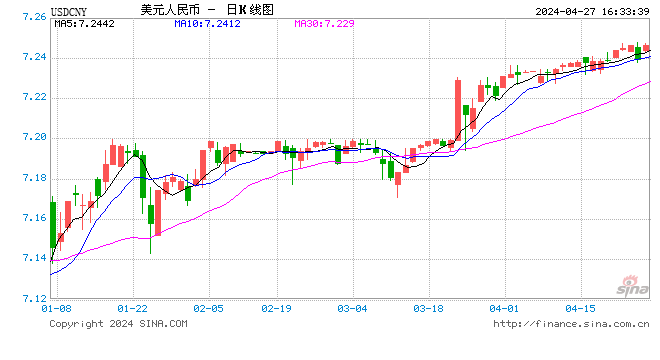

6月27日,人民幣兌美元中間價連續第6日調貶,單日389個基點的調降幅度創一年半以來最大,在岸和離岸即期匯價更雙雙跌破6.60,引發資本市場關注。

機構分析稱,近期人民幣匯率加速下跌,美元升值仍是主要原因,同時全球貿易形勢變化、中美貨幣政策分化等加劇了市場情緒波動。但這一波人民幣貶值未引發資本外流,我國經濟有韌性、外匯儲備充足、匯率預期穩定,決定了人民幣並無明顯貶值壓力。對資本市場而言,儘管人民幣短期貶值一定程度上利空資本市場,但隨著人民幣重回雙向波動的常態,對市場風險偏好的影響相對有限。

回吐所有漲幅

6月27日,人民幣兌美元匯率中間價報6.5569,較上日大幅調貶389個基點,為連續第6日調貶,且單日調降幅度創2017年1月9日以來最大。受此影響,當日在、離岸人民幣兌美元即期匯率明顯走軟,盤中雙雙跌破6.60關口,刷新2017年12月19日以來的新低,截至16:30,在、離岸匯價分別收跌390基點、269基點,最新報6.5950、6.6091。

6月中旬以來,人民幣出現一波快速貶值:離岸人民幣兌美元匯率成為“先鋒”,14日至26日連續9個交易日收跌,從6.3889快速下行至6.5822,至27日盤中觸及6.6186,最大調整幅度已超過2200基點,跌幅約3.54%;15日起,在岸人民幣兌美元匯率也啟動下行步伐,從6.3923快速跌至6.5950,累計下跌2027基點或3.17%。

值得注意的是,這一波人民幣貶值的過程中,在、離岸人民幣兌美元匯率的調整幅度明顯高於中間價調整幅度。6月15日至27日,人民幣兌美元中間價從6.3962下調至6.5569,累計下調達1607基點或2.51%,跌幅小於即期匯價;不過8個交易日裡,中間價有3日的調降超過340基點,且最近6日累計調低1334基點,中間價調整的速度和幅度也明顯超出市場預期。

回顧2018年以來的整體走勢,人民幣先升後貶,1月10日至2月7日,在岸人民幣兌美元即期匯率大漲4%。但自4月20日啟動貶值以來,在岸匯價累計跌幅已接近5%,不僅回吐了年初的所有漲幅,到目前已累計下跌約1.2%。

無大幅貶值風險

6.60關口告破後,人民幣匯率還有多大的下行太空?對此市場莫衷一是,但不少機構認為,中國經濟基本面仍對人民幣匯率形成有效支撐,當前外匯市場供求和預期基本穩定,也決定了人民幣匯率無大幅貶值的風險。

美元持續走強仍是導致近期人民幣貶值的主要原因。今年4月中旬以前,美元指數始終在90下方徘徊,但受美國經濟數據向好、通脹預期升溫、風險偏好回落等因素影響,最近短短兩個月時間裡,美元指數從89.5最高反彈至95.5,區間漲幅高達6.7%。美元的快速上漲令非美貨幣承壓,4月中旬以來,歐元兌美元大跌近6%,英鎊兌美元大跌近8%,澳元兌美元也下跌逾5%。4月19日至6月14日,人民幣兌美元匯率跌幅僅1.7%,從這個角度看,近期人民幣匯率確有“補跌”的太空。

平安證券巨集觀固收組陳驍指出,自5月以來,CFETS人民幣匯率指數維持在97-98區間波動,剔除美元後的匯率指數從74.16升至74.95。也就是說,人民幣相對於其他貨幣仍處於升值通道,目前的貶值幅度可以完全由美元升值解釋。

當然,近期貿易形勢生變導致市場避險情緒升溫,中美貨幣政策出現一定背離,也加大了市場情緒的波動。

海通證券薑超團隊稱,我國5月經濟數據走弱,國內貨幣政策寬鬆加碼,而美聯儲年內還有2次加息,中美貨幣政策短期出現分化,中美利差逐步收窄至60BP左右,對人民幣匯率也會產生向下的壓力。

但換一個角度看,我國經濟仍展現了較強的韌性,這對人民幣匯率仍構成較強支撐。27日公布數據顯示,我國1-5月份規模以上工業企業營業收入、利潤總額同比增速分別為10.2%、16.5%,工業企業利潤增速仍維持高位,結合5月規模以上工業增加值同比增速為6.8%來看,當前經濟仍有較強的韌性。

與此同時,當前跨境資金流動形勢保持基本穩定。5月份,銀行結售匯順差194億美元,繼4月轉正後順差規模擴大;而若剔除掉估值效應,近兩個月我國外匯儲備同樣呈現回升狀態。

機構普遍認為,儘管受市場情緒影響,近期人民幣匯率跌幅較大,但這一輪人民幣貶值並未脫離美元指數影響,且近期貶值並沒有帶來資本外流壓力,我國經濟有韌性、外匯儲備充足、匯率預期穩定,決定了人民幣匯率將繼續持穩運行,後續跟隨美元雙向波動仍是大概率事件。

對大類資產影響有限

對資本市場而言,對於近期人民幣貶值的關注焦點主要在於兩方面,一是若人民幣貶值預期升溫,資本外流壓力增大,會否對央行貨幣政策形成掣肘;二是人民幣快速貶值會否導致市場預期和風險偏好逆轉,增添股債市場下行壓力。

儘管不少投資者開始擔憂匯率可能掣肘貨幣政策操作,但近期美聯儲加息後,人民銀行不僅沒有上調公開市場操作利率,反而進一步降準釋放流動性,體現了我國貨幣政策應對外部衝擊的韌性。

“央行對於匯率的合意狀態應是人民幣匯率有序、適度的維持‘弱勢’格局。貨幣政策仍將以對內為主,人民幣貶值壓力短期難以限制貨幣政策寬鬆太空。”國泰君安覃漢團隊稱。

中信證券固收首席分析師明明認為,考慮到近期全球貿易形勢下股票市場大跌,後續情形難辨,疊加國內經濟增速下行壓力等因素,對風險資產例如股票持偏弱判斷,而避險情緒的不斷升溫利好債市,由此維持10年期國債利率將回落到3.4%-3.6%區間的判斷不變。

明明也指出,本次人民幣貶值目前仍是短期波動而非長期趨勢。首先,美元是短期反彈,不是趨勢走強,難以突破100大關;其次,對於人民幣,6.6-6.8仍是一個波動上限,觸碰、甚至突破7的概率不大。

莫尼塔研究認為,倘若全球貿易局勢未好轉,政策態度的變化將使得人民幣跟隨美元的波動性加大。但考慮到美元進一步上漲的太空有限,以及維護國內貨幣政策獨立性的要求,特別是防止貶值預期的自我實現和不斷加碼,人民幣匯率並不會大幅貶值,“破7”之說更多是危言聳聽。

目前市場對資本流出的擔憂可能並無必要。公開數據顯示,儘管5月中美利差進一步壓縮至69BP,人民幣匯率也受到美元指數反彈的影響而繼續走弱,但5月境外機構仍繼續積極增持人民幣債券604.64億元。

A股方面,北上資金在5月份加速流入。廣發證券援引Wind數據稱,今年4、5月份北上資金連續加速流入,截至5月31日,今年北上資金累計淨流入1317億元,而去年同期為744億元,今年同比增加77%。5月份北上資金當月淨流入達到509億元,是2014年11月互聯互通開通以來單月淨流入最高值。

責任編輯:何凱玲