文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 恆大研究院 任澤平 甘源

第一次春節前後採用的“臨時準備金動用安排”、第二次417定向降準置換MLF,釋放4000億增量資金,第三次624支持債轉股和小微企業,釋放7000億資金,降準力度逐漸增加、結構性引導的加強,未來央行“寬貨幣”政策力度會不斷加大。

事件

中國人民銀行貨幣政策委員會2018年第二季度(總第81次)例會於6月27日在北京召開。

解讀

1、核心觀點:

此次例會顯示貨幣邊際寬鬆、弱化匯率關注和國內外經濟金融聯繫、強調“緊信用”政策的結構性因素。例會中,此前“合理穩定”轉變為“合理充裕”,透露了貨幣邊際寬鬆的跡象,但並非全面放水;刪去“密切關注國際資本流動的變化”的表述,弱化對匯率的關注,顯示央行對匯率波動的容忍度增加;顯著弱化了對外部環境和國內外經濟金融聯繫的強調,將關注點從外部轉向內部;強調深化改革與防化風險,“緊信用”政策仍將持續,但更加強調結構性因素。

2018年三大判斷:金融周期頂部:流動性退潮;產能新周期底部:經濟L型韌性;中美貿易戰:具有長期性和日益嚴峻性。當前經濟處於產能新周期底部和金融周期頂部,社融增速創新低,流動性處於歷史底部,金融周期最困難的時期或許還未到來;中美貿易戰將長期製約和影響中國經濟;受美元走強和貿易戰導致的進出口市場預期影響,人民幣承壓快速走弱;去杠杆導致信用違約風險呈暴露趨勢,未來在融資持續收縮趨勢下,信用風險暴露或將進一步提升。

為實現貨幣政策在穩增長,調結構,防風險之間的平衡,央行推出了一系列頗為有效的貨幣政策:定向降準目標由普惠金融變為置換中期借貸便利,直至債轉股,由去杠杆變為穩杠杆;定向降準疊加定向降息,再貸款降低小微企業貸款利率;收回棚戶區改審批權限,避免貨幣型安置使得PSL資金導致房地產價格大幅變動;不跟隨美國加息,保持貨幣政策獨立性;重啟公開市場操作。

未來有望演化為“寬貨幣+緊信用+嚴監管+寬財政”的組合。穩中求進的金融去杠杠方向不變,更側重於結構性去杠杠,緊信用轉化為結構性緊信用。通過降準和鼓勵資產證券化來實現表外回表、非標轉標,通過資管新規、財政整頓、控制國企負債率、傳統產能過剩行業限貸等化解結構性債務風險和去杠杆,通過對外開放、放開行業管制、減稅降費、增加財政支出、國企改革、鼓勵創新等推動政令暢通的新一輪改革。

2、例會傳達的新資訊

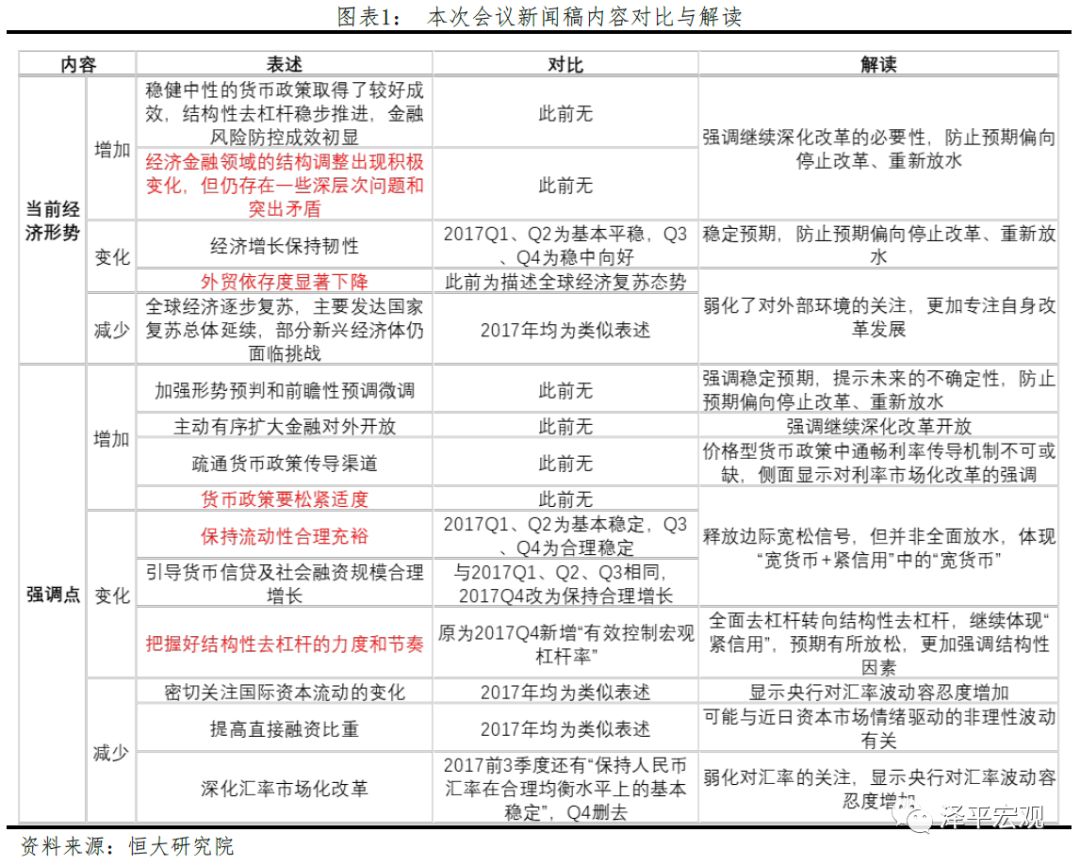

中國人民銀行貨幣政策委員會2018年第二季度例會於6月27日在北京召開。今年一季度並未召開例會,而本次例會外發稿件相較此前2017年的4次出現了較大變化。下表為對本次會議新聞稿的全部表述變化的對比與解讀。

1)顯著弱化了對外部環境和國內外經濟金融聯繫的強調。會議分析當前經濟形勢指出,“內需對經濟的拉動不斷上升,外貿依存度顯著下降,應對外部衝擊的能力增強”,同時刪去了此前對國際經濟復甦形勢的分析。這一變化的契機可能來源於具有長期性和日益嚴峻性的中美貿易摩擦,但從三項需求對GDP的拉動情況來看,消費內需佔據主流並逐步擴大,外需則時常為負且波動頻繁,顯示這一判斷符合目前現實,將關注點借勢從外部轉向內部也有助於我們更加專注自身改革發展。

2)簡述了目前國內改革取得的成果與仍面臨的挑戰,繼續強調深化改革與防化風險。會議強調目前“國內經濟金融領域的結構調整出現積極變化,但仍存在一些深層次問題和突出矛盾”,簡述了改革取得的良好成效又點出了仍面臨的挑戰,釋放的是繼續保持深化改革、繼續打好防化金融風險攻堅戰的信號。外部霸權是內部實力的延伸,中美貿易摩擦我方最好的應對就是以更大決心更大勇氣推動新一輪改革開放,保持清醒冷靜和戰略定力。

3)透露了貨幣邊際寬鬆的跡象,保持流動性合理充裕,但並非全面放水,而是“寬貨幣+緊信用”中寬貨幣的重要體現。會議指出貨幣政策要鬆緊適度、引導貨幣信貸及社會融資規模合理增長,對流動性表述由此前“合理穩定”轉變為“合理充裕”,顯示了貨幣政策邊際寬鬆的跡象。但同時會議也重新強調了繼續深化供給側結構性改革、打好防化金融風險攻堅戰的要求,顯示邊際寬鬆絕非全面放水。近期金融去杠杆深入推進、中美貿易摩擦日益嚴峻的背景引發市場對貨幣再度放水刺激的呼聲和討論,這是非常短視和有誤導性的。

4)部署了結構性去杠杆的推進,“緊信用”政策仍將持續,但語氣有所放鬆,更加強調結構性因素。本次會議著重強調了“把握好結構性去杠杆的力度和節奏”,相較於去年4季度新增的“有效控制巨集觀杠杆率”表述,一方面語氣有所放鬆,這主要是因為目前巨集觀杠杆率已企穩,風險防控成效初顯,新表述能夠更好地穩定市場預期、防止發生處置風險的風險;另一方面更重要的是增加了對政策結構性的強調,這與一季度貨幣政策執行報告提出的未來貨幣政策重心由平衡“穩增長、去杠杆、防風險”轉向平衡“穩增長、調結構、防風險”相一致,未來“緊信用”將進一步變化為結構性緊信用,小微企業、新興行業等政策支持主體和產能過剩、地方政府等抑製主體的信用環境可能出現分化。

5)弱化了對匯率的關注,顯示央行對匯率波動的容忍度增加。去年4季度會議便刪去了“保持人民幣匯率在合理均衡水準上的基本穩定”的表述,本次會議進一步刪去了“密切關注國際資本流動的變化”的表述,顯示央行對匯率波動的容忍度在增加。長期來看,人民幣匯率目前仍擁有良好基本面支撐,中國經濟韌性強、通脹溫和、系統性風險得以控制、人民幣國際化程度提高、改革轉型前景良好。目前匯率主要由恐慌情緒驅動,不排除在情緒壓倒基本面時重啟逆周期因子的可能。

3. 當前的經濟形勢:經濟處於產能周期底部和金融周期頂部、貿易戰持續升溫、人民幣快速走弱,去杠杆導致信用違約風險呈暴露趨勢。

1)中國經濟正站在產能新周期底部和金融周期頂部。經過2010-2015年市場自發去產能,疊加2016年以來供給側改革和環保督查,中國產能周期觸底,產能出清充分,規上工業企業產能利用率回升至76.5%,資產負債率從58%降至56%,製造業投資增長4%-5%左右持續築底,企業盈利和資產負債表持續改善。金融去杠杆,監管加強,流動性處於歷史底部(見報告《中國流動性過剩轉為短缺:概念、層次及度量》2018.06.28),金融周期最困難的時期或許還未到來。1-5月份社融新增7.9兆元,較去年同期少增1.45兆元,增速創歷史新低;利率偏高;庫存繼續去化;財政整頓,基建投資增速下滑;但通脹方面CPI持平,PPI上行,短期無憂。

2)中美貿易戰將長期製約和影響中國經濟。前期中美雙方就經貿問題進行了談判磋商,但收效甚微。6月15日,白宮發表聲明對1102種總額500億美元的商品徵收25%關稅;當天中國國務院關稅稅則委員會即決定對原產於美國的659項約500億美元進口商品加征25%的關稅。針對中國的反擊,美方威脅將製裁額度再擴大2000億美元。

我們認為,中美貿易摩擦具有長期性和日益嚴峻性,這是打著貿易保護主義旗號的遏製,深層次目的在於試圖重演80年代美日貿易戰以遏製中國複興。6月30日和7月6日為美國對中投資管制的公布日和加征關稅的實施日,市場密切關注貿易戰的進一步走向。

3)受美元走強和貿易戰情緒影響,人民幣匯率短期大幅貶值。4月以來,人民幣匯率快速貶值,已完全抹平一季度的升值幅度。6月21日,在岸和離岸市場人民幣匯率均跌破6.50,一周後跌破6.60,截止6月29日,美元兌人民幣中間價報6.6166,為2017年12月14日以來最低,已連續8日調貶。4月份以來的人民幣貶值主要受美聯儲加息導致的美元持續走強驅動,而貿易戰引發的市場對進出口變化的擔憂情緒是近兩周人民幣快速走弱的主要原因。

4)受去杠杆環境影響,違約事件不斷,信用風險呈持續暴露趨勢。截止2018年6月29日,信用違約事件總額達到253億元,較2017年同期增長47%,未來在融資持續收縮趨勢下,信用風險暴露或將進一步提升。同時,銀保監會公布的數據顯示,2018年5月末商業銀行不良貸款餘額達1.9兆元,較2018年1季末提高超過1兆元,不良貸款率達1.9%,不良貸款率結束連續9個季度的平穩態勢後首次出現明顯上行。一方面反映金融強監管下資產品質暴露更為充分,另一方面反映企業資產品質壓力有所提升。去杠杆導致相關風險逐步暴露。

4. 近期貨幣政策變化:定向降準、再貸款定向降息、擴大MLF抵押品範圍、收回棚改合約審批權限、不跟隨美國加息

1)定向降準——從“普惠金融”到“債轉股”

2018年已進行三次定向降準,預計年內還會有一到兩次降準。

比較今年三次降準,可以發現政策目標和側重點有所差異。1月25日對普惠金融定向降準為支持金融機構發展普惠金融業務,提高金融服務的覆蓋率和可得性,釋放流動性約3000億人民幣;4月17日的定向降準釋放資金給銀行償還央行的中期借貸便利(MLF),增加銀行體系資金的穩定性,優化流動性結構,釋放增量資金4000億人民幣。而此次目的為進一步推進市場化法治化“債轉股”,加大對小微企業的支持力度,釋放流動性7000億人民幣(5000億用於“債轉股”項目,2000億用於小微企業貸款)。

儘管三次降準的目的各有不同,但緩解小微企業融資難融資貴的表述卻貫穿在歷次降準的措施中,體現了政策對小微企業的傾斜。

2)再貸款——“定向降準”疊加“定向降息”

在2018年6月24日正式宣布對小微企業及債轉股定向降準後,6月25日,央行等五部門聯合印發《關於進一步深化小微企業金融服務的意見》,提出將增加支小支農再貸款和再貼現額度共1500億元,下調支小再貸款利率0.5個百分點等措施。由於再貸款利率與OMO利率相似,此舉將降低中小企業貸款利率,所以再某種程度上央行此舉可看作是對中小企業的定向降息。

中小企業佔據了全國企業數量的80%以上,貢獻了60%以上的 GDP並吸納了80%以上的就業,其融資狀況的惡化成為製約中國經濟結構調整和轉型的重要因素。

3)擴大MLF抵押品範圍——修複債市融資功能

2018年6月1日,央行宣布決定適當擴大中期借貸便利(MLF)擔保品範圍,以進一步加大對小微企業、綠色經濟等領域的支持力度,並促進信用債市場健康發展。

此次擴大MLF擔保品範圍,有利於引導金融機構加大對小微企業、綠色經濟等領域的支持力度,緩解小微企業融資難、融資貴問題。在公司信用類債券方面,從以前隻接受最高等級的AAA級債券擴大到接受AA+、AA級債券,有利於平等對待各類發債主體,促進信用債市場健康發展。

4)PSL——棚戶區改造與房地產市場的權衡

2014 年4 月,為支持國家開發銀行加大對“棚戶區改造”重點項目的信貸支持力度,中國人民銀行創設 PSL為開發性金融支持“棚改”提供長期穩定、成本適當的資金來源。抵押補充貸款采取質押方式發放,合格抵押品包括高等級債券資產和優質信貸資產。

截至2018年5月,今年發放棚改貸款4369億人民幣,有力支持了棚改續建及2018年580萬套新開工項目建設。然而,6月25日,國開行總行宣布所有棚改合約審批權限上收總行,由總行審批,過去執行的貨幣化拆遷安置將改為實物安置為主,流入房地產的國開行資金會大幅減少。

究其原因,無非是貨幣化棚改引發大量國開行資金湧入房地產市場,導致房地產價格過度變動,去庫存引發開發商購地開工,從而引發新一輪房地產開發。為防止貨幣化棚改推升房價,國開行回收審批權限,中央也頻頻出手調控房價,近日,住建部等七部委對三十城啟動整治房地產市場亂象專項行動。

5)美國加息,我國降準——保持貨幣政策獨立性

北京時間6月14日凌晨,美聯儲再度加息25個基點,這是美聯儲年內第二次加息,從2015年底至今,美聯儲已經加息7次。而中國人民銀行公布的公開市場7天、14天和28天逆回購得標利率分別為2.55%、2.70%和2.85%,均與此前持平。這表明我國延續了2017年6月份美聯儲加息後的操作,決定“不跟”,並在其後宣布定向降準與再貸款政策。

我國目前處於增速換擋期,M2增速也處於歷史地位,加之房地產價格居高不下,加之我國處於2009年以來第一輪金融周期的頂峰,需防化重大金融風險,若貿然跟隨美國加息,則可能造成市場流動性緊縮,刺破房地產市場,從而引發一系列不好的後果。

從外匯佔款來看,我國外匯佔款趨穩,加之人民銀行實施人民幣匯率中間價定價機制改革,更多地讓市場決定匯率走勢,外匯佔款趨穩,這賦予央行貨幣政策極大的獨立性。

5. 展望未來:緊信用+寬貨幣+嚴監管+寬財政

“寬貨幣”:結構性寬貨幣力度不斷加大。本次會議已經明顯說明央行貨幣政策邊際放鬆,“鬆緊適度”、“合理充裕”的說法進一步確定下半年“寬貨幣”的基調。再結合自今年2月份以來三次降準,第一次春節前後採用的“臨時準備金動用安排”、第二次417定向降準置換MLF,釋放4000億增量資金,第三次624支持債轉股和小微企業,釋放7000億資金,降準力度逐漸增加、結構性引導的加強,未來央行“寬貨幣”政策力度會不斷加大。

“緊信用”:全面緊信用將轉變為結構性緊信用。2018年1-5月社融增速再創歷史新低,表外非標通道業務大幅收縮,M2增速持續處於歷史低位,上半年信用全面收緊效果顯著。下半年,隨著巨集觀杠杆率企穩,經濟下行壓力不減,政策導向將逐漸由全面收緊轉變為結構調整。進入6月,央行增加支小支農再貸款和再貼現額度1500億元,下調支小再貸款利率0.5%,旨在平衡信貸資源,促進結構性微調,再結合2018年一季度央行貨幣政策執行報告,首次提出“調結構”的說法,我們判斷,2018下半年將由“全面緊信用”逐步轉變為“結構性緊信用”。

嚴監管:防範化解重大風險基調不變。2018年4月資管新規正式落地,同業、理財、表外等業務以及影子銀行成為整治重點,金融體系內部去杠杆、去通道、去鏈條,全面進入“嚴監管”格局。2018下半年,在“寬貨幣”和“緊信用”的政策導向下,更加需要嚴格把控資金再次流向高杠杆領域,推升房地產價格,積極引導增量資金投入實體經濟,促進全要素生產率提升。

寬財政:內需有望提振,減少外部經濟衝擊。1)2018年下半年經濟下行壓力不減,中美貿易戰具有長期嚴峻性和持續性,房地產靠限價限購等行政手段來調控,違約風險爆發,需要更加積極的財政政策刺激內需,抵禦匯率風險、減少貿易順差;2)隨著增值稅和進口關稅下調的減稅效果逐步顯現以及個稅改革的持續發酵,財政收入增速將有所放緩,財政支出增加、結構優化,重點傾斜高科技新興產業,從基建類支出轉向民生支出,養老、醫療、教育、環保等公共支出增加;3)由於目前利率市場化尚未全部完成,名義利率雖已基本放開,但市場分隔、管制標準不統一、存款大戰隱憂風險等限制深化改革,因此美國在金融周期頂部的“緊信用+寬貨幣”的政策經驗在中國可能不完全適用,實體經濟刺激效果不夠顯著,因此需要積極的財政政策支撐。

未來有望演化為“寬貨幣+緊信用+嚴監管+寬財政”的組合。穩中求進的金融去杠杠方向不變,更側重於結構性去杠杠,緊信用轉化為結構性緊信用。通過降準和鼓勵資產證券化來實現表外回表、非標轉標,通過資管新規、財政整頓、控制國企負債率、傳統產能過剩行業限貸等化解結構性債務風險和去杠杆,通過對外開放、放開行業管制、減稅降費、國企改革、鼓勵創新等推動政令暢通的新一輪改革。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心巨集觀部研究室副主任、國泰君安證券研究所董事總經理、首席巨集觀分析師。)