人民幣匯率:短期承壓破7,中長期回升新高

2018年以來,人民幣對美元匯率逆轉2017年的升勢,從年初的6.3左右貶值到目前的6.8左右,貶值約8%。

本文回答兩個問題。第一,本輪貶值的原因是什麽?第二,繼續貶值的壓力有多大?在此基礎上,本文討論政策面的可能操作,以及居民的資產配置應該如何考慮。

人民幣被動升值和貶值

首先來看人民幣貶值的原因,這是一切分析的基礎。人民幣對美元貶值,要麽是因為人民幣弱,要麽是因為美元強。到底是哪一個呢?不妨先來看看數據,看看美元和其他貨幣的表現。

2017年以來,美元指數走出一波先貶後升的行情,從2016年底102左右的高位,貶值到2018年初88左右的低位,然後掉頭向上,升值到目前95左右的水準。從88到95,美元指數升值8%左右,和本輪人民幣貶值幅度相仿,時間區間也大致相同。因此,人民幣的貶值有可能源於美元的升值,或者說是由於美元升值的被動貶值。

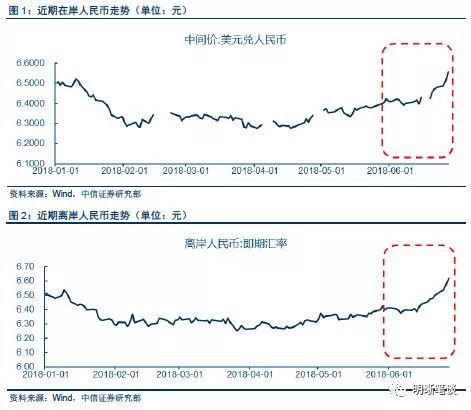

圖1顯示,2016年以來,人民幣對美元匯率基本跟隨美元指數波動。二者走勢在短期會發生小幅偏離,在長期跨度上則幾乎完全一致。比如說,2016年9~10月,美元指數和美元對人民幣匯率是幾乎重合的(圖1)。到了2018年初,美元指數和人民幣匯率再度重合,走完了一個“升值——貶值”的周期。

圖1清晰顯示,人民幣匯率的變動和美元指數的變動,如果不能說是亦步亦趨的,至少可以說是高度同步的。因此,人民幣對美元匯率不過是美元指數的一個鏡像,美元貶值則人民幣升值,美元升值則人民幣貶值。考慮到美元在當今國際貨幣體系中的基礎性地位,大概率是美元波動導致人民幣被動波動,而不是人民幣波動導致美元波動。

圖2進一步顯示,人民幣相對美元的升值和貶值,與其他主要貨幣相比,並無出奇之處。從2017年1月到2018年2月,美元是貶值的。在此期間,主要貨幣,包括人民幣、歐元、英鎊、日元,都是對美元升值的。升值的幅度,人民幣比歐元、英鎊低,比日元高,毫無出格之處。

從2018年3月開始,美元開始升值,其他主要貨幣則開始了一輪對美元的貶值過程。和升值過程一樣,人民幣也不例外,貶值的幅度依然是小於歐元、英鎊,大於日元。從證據上看,人民幣的升值和貶值都是被動的,隨大流的。

和其他主要貨幣相比,比如韓元、墨西哥比索、印度盧比、巴西雷亞爾,人民幣升值貶值的方向都是相同的,幅度相對較小。因此,在國際匯率波動中,特殊的不是人民幣,而是美元。不管升值還是貶值,人民幣都和其他主要貨幣一起相對於美元波動,這裡面唯一例外是美元。

美元作為當今世界的基礎貨幣,有一個貨幣錨的作用,其他貨幣隨著美元的升降而反向波動。從這個角度講,人民幣已經完成了從固定匯率向浮動匯率的轉變,成為一種管理浮動的貨幣。

人民幣貶值壓力持續

想清了人民幣貶值的原因,就不難判斷繼續貶值的壓力了。目前,美國經濟依然強勁,通脹壓力依然很小,美元依然處於加息通道當中。這種背景下,美元繼續升值的壓力很大。在目前這個時點上,難以判斷美國經濟周期和政策的轉捩點,至少近期內看不到美元大幅回調的可能性。因此,人民幣繼續被動貶值的壓力依然較大。

2015年匯率改革以來,匯率市場化的方向沒有改變。目前人民幣匯率改革的方向,依然是增加浮動,慢慢向更自由浮動的方向過度。這樣的話,在全球匯率發生周期性波動,人民幣匯率跟隨波動的情況下,乾預人民幣匯率缺乏政策基礎。已經發生的和即將繼續發生的波動,是浮動匯率體系下的正常現象,除非我們放棄浮動匯率的方向,就不應該乾預這樣的波動。

而且,人民幣因市場力量貶值,一定程度上有利於出口,對抗經濟下行。目前經濟下行的形勢很明顯,貨幣和財政政策捉襟見肘,市場化的匯率貶值客觀上有利於刺激出口。在中美貿易摩擦愈演愈烈、短期無解的背景下,匯率對於貿易的調節機制尤其重要,不能自廢武功。

綜上所述,目前增加對於匯率波動的容忍度,是明顯“利大於弊”的選擇,既符合匯率改革的長期政策方向,又符合調節貿易的短期經濟形勢,而且還有利於保住既有的外匯儲備,避免外匯儲備的過快耗散。2015~2016年乾預外匯市場,保匯率的教訓依然記憶猶新,預計這次央行不會過早入市乾預匯率。

綜合考慮國內國際情況,特別是美元持續升值的情況,目前人民幣繼續貶值的壓力不小,年內破7是大概率事件,可以說幾成定局,但是跌破7.5的概率可以忽略不計。

匯率波動會給金融機構、企業、家庭的資產管理帶來風險和困難,這是浮動匯率體制必須面對的情況,是浮動匯率的應有之義。在保持浮動匯率前提下,這個成本是必須付的,所有的企業和居民必須做好應對匯率波動的準備。

人民幣長期升值趨勢

上述討論均是基於對於短期經濟周期和波動的考慮。中長期看,世界經濟處於資訊化時代的開端,第4次工業革命剛剛到來,全球技術進步正在加速。在這一背景下,對於全球經濟的前景有理由保持審慎樂觀。

引起諸多關注的中美貿易摩擦,要在全球經濟政治格局演化的大背景下審視,不應情緒化對待。

二戰以來,美國作為全球最大的經濟體和唯一的超級大國,客觀上制定和維護了全球的政治、經濟、貨幣秩序。新世紀以來,美國的經濟份額正在下降,歐洲和日本的份額已經很大,中國和其他國家的份額正在增長,多極格局正在形成。經濟格局的變化,必然伴隨著貿易和貨幣格局的變化。

在這一背景下發生的中美貿易摩擦,是全球格局轉變的必然產物,不必驚慌。不管用哪一種方式,中美發生貿易摩擦是必然性事件。問題如何解決,故事如何演化,則取決於具體的歷史情況。

展望未來,從單極世界向多極世界的轉變不可逆轉,世界貿易體制的變化不可避免,國際貨幣體系的變化不可避免。在多極世界的格局下,未來的國際貨幣體系的基本格局,是多種主要貨幣相對浮動。人民幣作為不久以後的全球最大經濟體的主權貨幣,一定是未來世界的一種主要貨幣,人民幣的國際地位在中長期一定是上升的。

經濟基本面決定人民幣在中長期會有持續的升值潛力。本輪經濟周期以後,人民幣將扭轉跌勢,開始升值,突破前期高點(6.04)的時間節點,大概率在2020年底之前。

外匯波動下的資產配置

上述討論,理清了人民幣匯率的基本格局,即“短期貶值,長期升值”,或者說“周期貶值,趨勢升值”。作出這一判斷,有利於居民部門的資產管理和風險規避。

首先,在長期資產配置上,不應過度輕視人民幣資產。畢竟,在目前全球格局演化趨勢下,人民幣的長期價值依然是低估了,美元的長期價值可能是高估的。輕配人民幣資產,不符合基本趨勢。高淨值人群有全球配置資產的合理需求,但是不應低估人民幣資產的中長期價值,合理配置。

其次,在短期風險管理上,不應小看本輪人民幣下調的幅度。目前人民幣匯率在6.8左右,跌破7幾成定局,繼續下跌的太空很大。目前情況下,應該減少美元負債,增加美元資產,特別是要規避流動性風險。倘若短期美元負債過重,應該未雨綢繆。

再次,從短期投機操作的角度,非專業投機者的操作太空並不大。從6.8到7.5,也就10%左右的太空,對於專業的投機者來說可能有很大的獲利太空,但是對於專業投資者則有點雞肋,看著很大,但是操作的成本也很高,普通家庭很難從中獲利。但是如果一般家庭有旅遊、孩子出國留學等流動性需求,及時換匯可以避免一些匯率損失。

(作者系北京大學國家發展研究院教授)

編輯:孫維維

責任編輯:郭建