8月23日晚間,動力電池龍頭企業寧德時代公布登陸A股以來首份半年報成績。數據顯示,今年上半年,寧德時代營業總收入為93.60億元,同比增長48.69%;但歸屬於上市公司股東的淨利潤為9.11億元,同比下降49.70%。

獨角獸背後,危機猶存。財報披露,寧德時代的账面應收账款達到85.29億元,佔報告期內營收的91.1%。這也意味著,寧德時代若不能及時收回或發生壞账,將會對公司業績造成不利影響。

截至8月29日發稿,寧德時代報72.5元,總市值為1577.2億元人民幣。這一市值較其今年6月上市後最高2063億元市值已經縮水24%。

業內專家認為,面對新能源汽車補貼遞減、技術競爭激烈、競爭對手發起猛攻等現實問題下,即便已獲得42%的市場份額,寧德時代也未必能高枕無憂。隨著動力電池行業進入PK的下半場,動力電池市場湧入更多玩家,“微利時代”下,其能否笑到最後仍有很大不確定性。

盈利能力持續下滑

寧德時代半年報顯示,報告期內,寧德時代實現營業總收入93.60億元,同比增長48.69%;但淨利潤為9.1億元,同比下降49.70%。

針對利潤的下滑,寧德時代解釋稱,是受“上年同期轉讓了持有的普萊德新能源電池科技有限公司股權取得的處置收益”的影響,如扣除轉讓普萊德的處置收益及其他非經常性損益項目對業績的影響後,其今年上半年的扣除非經常性損益後淨利潤為6.94億元,同比增加36.55%。

事實上,從趨勢上看,寧德時代的盈利能力較前兩年已明顯下滑,其淨利潤增速也在放緩。

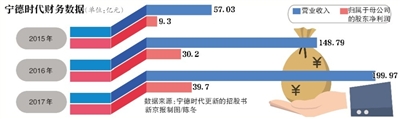

數據顯示,2015年-2017年,寧德時代的淨利潤分別為9.51億元、30.89億元、42.88億元,年淨利潤增長率分別為1609.94%、206.43%、35.98%,增幅波動明顯。與此同時,其扣非淨利潤同比增長率也一路下滑,從2015年的6619.47%一路下滑至2017年的-14.74%。

三項主營業務毛利率走低

值得注意的是,受上遊原材料漲價以及補貼退坡影響,動力電池廠商的利潤太空一直被擠壓,寧德時代亦面臨毛利率下降風險。

財報顯示,2015年、2016年及2017年,其綜合毛利率持續下滑,分別為38.64%、43.70%和36.29%。目前,這一數字已降至30.39%。

而根據其披露的動力電池系統、鋰電池材料、儲能系統三項主營業務的業績收入,業務盈利能力均有所下滑,各產品線毛利率均持續走低。其中,動力電池系統下滑4.38%,鋰電池材料下滑11.30%,儲能系統下滑27.23%。

對於毛利率下降,寧德時代認為,這是受銷售單價和部門成本變動綜合影響的結果。寧德時代稱,公司已經采取持續的研發投入和高素質的管理、深度的產業鏈合作,增強整合優勢以有助於控制上遊材料供應等應對措施。

與此同時,寧德時代账面應收账款仍在持續增加。今年上半年,公司報告期末應收账款達到85.29億元,佔當期總營收的九成,同比增加23%。而根據寧德時代招股書,截至2015年末、2016年末和2017年末,公司應收账款餘額分別為23.98億元、73.23億元和69.38億元,應收账款餘額佔當期營業收入的比例分別高達42.05%、49.22%和34.70% 。

寧德時代在招股意向書中也曾因應收账款餘額始終較高提示風險,稱由於應收账款金額較大,且佔資產總額的比例較高,如不能及時收回或發生壞账,將會對公司業績造成不利影響。此前一度躋身電池行業前三的沃特瑪就因應收账款回款較慢等綜合因素影響,陷於破產邊緣。

國金證券一位分析師告訴新京報記者,毛利率的下降對寧德時代的資金鏈將是一個隱患,其需要不斷擴大規模才能確保利潤和市場地位。寧德時代的獨角獸光環能否延續仍存疑。

針對上述情況,8月27日,新京報記者向寧德時代董秘蔣理發去採訪提綱,但截至記者發稿,暫未獲得對方回復。

動力電池行業將進入洗牌期

動力電池行業發展迅速,但繁榮的表象背後,潛藏著巨大的挑戰,動力電池企業之間的競爭態勢也在加劇。

儘管目前在國內市場,寧德時代與宇通集團、上汽集團、北汽集團、吉利集團、東風集團和長安集團等車企均保持著長期戰略合作,在國外,寧德時代也已經進入寶馬、大眾等車企的電池供應體系,在資本市場上頗受追捧,但根據上海證券研究所發布的一份數據報告顯示,寧德時代的客戶集中度正不斷下降,前五大客戶銷售金額佔比已由2015年的82.62%下降至2017年的51.90%。

雖然寧德時代董事長曾毓群曾公開表示,未來公司將繼續向好發展,但是從整個行業來看,形勢並不樂觀。

事實上,從2017年開始,動力電池行業進入洗牌階段,由此,超過半數的動力電池企業慢慢出局。數據顯示,2016年,曾有接近200家企業進入工信部公告,到了2017年只剩下不到100家。有專家預測,到2020年,能進入工信部公告的中國動力電池企業應該只有二三十家。

與此同時,海外的對手也正在悄悄接近,對中國動力電池市場虎視眈眈。從今年4月開始,包括三星、LG、SKI在內的韓系三大電池公司紛紛打破沉默狀態,高調啟動在中國的新一輪投資。目前,日本松下、韓國LG化學、三星SDI動力電池在國際市場的市佔率高達76%。

有分析指出,最遲在2020年,中國會放開對國內電池市場的保護,日韓廠商將進入中國市場。彼時,國內動力電池企業將直面國外競爭對手的衝擊,行業洗牌會大幅加速。

一位動力電池行業資深專家向新京報記者表示,去年比亞迪宣布其動力電池業務獨立,今年以來日韓動力電池企業又頻繁在國內布局,在內外夾擊激烈的競爭環境中,動力電池行業內優勝劣汰在所難免。即便是寧德時代這樣的市場巨無霸,利潤下滑也將是大趨勢,未來能否持續保持良好的盈利能力仍是一個未知數。

上述專家表示,如何在後補貼時代突破技術瓶頸、降低生產成本、保證產能利用率,將是每個電池企業都要解決的現實問題。“只有持續維持技術上的領先,並實現營收、利潤的增長,才能在激烈的洗牌階段存活。”

本版采寫/新京報記者 蔡妍霏

責任編輯:石秀珍 SF183