成為會員收聽音頻

到公眾號回復“早茶”,領取每天精神食糧

也只有真正告別以往掙“快錢”的思維,互聯網金融機構才有可能回歸普惠金融的初衷。

——《澎湃》社論

文 / 巴九靈(微信公眾號:吳曉波頻道)

最近,央行發了一份特急檔案,對於支付寶、微信等第三方機構來說,簡直是個“噩耗”。

這份《關於支付機構撤銷人民幣客戶備付金账戶有關工作的通知》檔案規定:支付機構應於2019年1月14日前撤銷人民幣客戶備付金账戶。

什麽叫備付金?

比如,小巴在某個購物平台上買了商品,支付的錢不會第一時間到達商家的账戶,會停留在支付寶等第三方支付機構账戶上,直到小巴收到商品、確認收貨,或者到了自動付款的時間限制,錢才會打到商家账上。

對於我們來說,一筆錢可能只有幾十、幾百或幾千,隻隔了幾天的時間,但對於支付機構來說,每天都有無數筆備付金,聚集起來就是一個巨大的資金池,光是收利息就可以“躺著掙錢”。

據媒體報導,目前支付寶、財付通兩家支付巨頭沉澱的客戶備付金規模合計約兆元左右。

“躺著掙錢”也就罷了,最可惡的是,部分支付機構挪用備付金問題嚴重。

2017年1月,央行就曾曝光過四家問題比較突出的支付機構,挪用、佔用備付金的金額最低的2000多萬元,最高的則鋼彈近億元。

對此,央行坐不住了。

早在2017年1月,央行就下發通知,要求支付機構在當年4月17日首次交存,平均比例為20%左右。

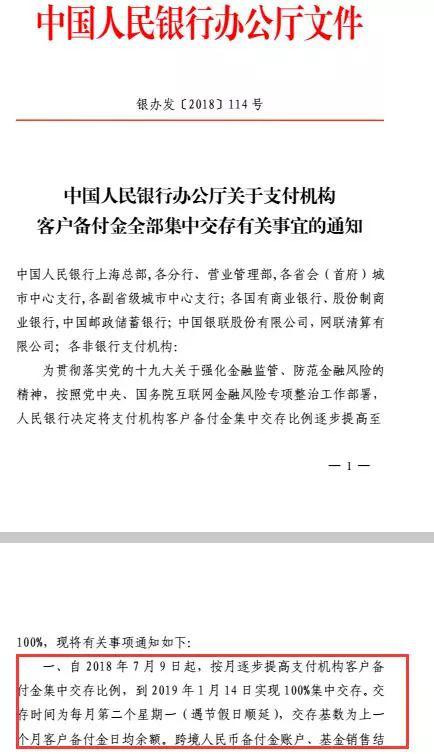

今年6月底,央行再次宣布,自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1月14日實現100%集中交存。

從零到100%,央行循序漸進將備付金集中存管,支付機構們“躺著掙錢”的日子就要徹底結束了。央行的舉動是出於哪些考慮?又將對支付機構帶來哪些影響?對用戶是好是壞?我們來看看大頭們的分析。

薛洪言

蘇寧金融研究院互聯網金融中心主任

第三方支付行業給予用戶的免費紅利期

或許正在離我們遠去

備付金屬於支付過程中的沉澱資金或在途資金。從所有權上看,備付金屬於客戶,從控制權和利息受益權上看,備付金則歸屬於支付機構。

所有權與控制權的分離,容易誘發道德風險——即備付金挪用甚至卷款跑路風險,央行推行備付金集中存管,目的便是從根本上消除用戶備付金的安全隱患。

截至2018年10月,支付機構存放央行備付金總額為9957億元,以85%的繳存比例計算,全行業備付金總額約在1.17兆元,以支付寶和微信的市場份額估算,兩家機構產生的備付金應該分別在6000億、4000億左右。

於支付機構而言,備付金集中存管主要有兩方面的影響:

備付金利息收入,集中存管後,央行不對支付機構備付金支付利息,支付機構少了一塊收入缺口。據估算,支付行業每年的備付金利息收入約在70億元左右;

與銀行議價權的消失,攜備付金存款優勢,支付機構不僅可以獲得利息收入,還可以就管道費用與銀行討價還價,獲取更優惠的費率,備付金集中存管後,銀行失去了備付金存款,也就沒有動力在手續費上讓步。

12月18日起上調民生銀行卡提現手續費

根據央行的進度安排,當前的繳存比例應該在90%左右,於支付行業而言,這一變動已經被提前消化,並不會對相關公司的估值產生即時影響。

無論是備付金利息收入的巨大缺口,還是喪失對銀行議價空間後費率的上行,於支付機構而言,2018年的經營壓力和挑戰不容小覷。

而壓力總是要傳導的。在此前略顯畸形的市場結構下,支付機構依靠備付金獲得了豐厚的利息收入和較低的通道費率,從而可以採用“羊毛出在豬身上”的互聯網打法,對用戶免費。

但隨著一切正本清源,或許羊毛終究要出在羊身上了。

近期,以微信上調某銀行卡提現手續費為標誌,支付機構與銀行在費用定價上的矛盾開始浮出水面,第三方支付行業給予用戶的免費紅利期,或許正在離我們遠去。

鄧偉岩

企投會學術委員

天風證券董事總經理

部分第三方支付機構存在挪用資金亂象

央行此舉是互金整頓的一部分

當第三方支付機構的備付金账戶被撤銷之後,相當於利差難賺了。對於一些中小機構來說,利差是很大部分的營收,因此央行的這個舉動對其估值影響蠻大。

其實,對於第三方支付機構來說,真正的中間手續費收入不足以覆蓋成本,主要靠資金沉澱進行營利,甚至個別機構存在挪用資金的現象。很多違法亂紀就是通過第三方支付,繞過金融業的監管。

因此,央行從規範行業的角度去年就提出了政策,今年6月再次強調,這次是重申最後期限。

兆備付金账戶最遲下月全部撤銷

前幾年,互聯網金融快速發展,造成支付市場快速擴大。一系列亂象促使央行整頓互聯網金融,集中交存儲備金也是其中的一個方面,這是必然的。

對於亂象的整頓,大家還是支持的,也會有利益受損的人出來洗地,笑笑就好。

對於整個行業來說,其中的大機構如支付寶和騰訊,佔到了90%的市場份額,這次整頓對它們影響不大。那麽對小機構來說,前期會撐著,後面會自然淘汰。顯然這對行業是個逐步規範和優勝劣汰的過程。

郭曄

廈門大學經濟學院金融系教授

“我的財富計劃”原理課導師

政策的初衷是保護老百姓利益

但也要預防新的風險產生

支付機構數額巨大的備付金,由於潛在的利潤很大,所以在沉澱備付階段,有被挪用的風險。如果挪作其他投資,有損失的可能。如此情形,付款人在不知情的狀況下,將承擔風險。

央行主要是考慮以上的風險,頒布政策管理備付金。

備付金由央行集中存管後,杜絕了支付機構挪用備付金的風險,將會改變支付機構“躺在家裡”賺錢的局面,減少了其利潤,當然也降低了風險。

我認為這個政策對支付寶、財付通等大型第三方支付機構的影響並不足夠大,但是對其他一些相對小型的第三方支付機構影響較大,所以第三方支付市場可能會更為壟斷,而且會更多地展開第三方支付的“副產品”,比如基於大數據的消費金融等。

這個政策的主要意圖是降低風險,保護普通老百姓的利益。但也有可能產生新的風險,比如:小型支付機構會不會有倒閉風險?還有政策說“可保留的账戶除外”,是否可以更透明一些?這些問題要引起關注和警惕。

想收聽更多郭曄老師的財富觀點

歡迎加入“我的財富計劃”

點擊按鈕立即解鎖

本篇作者|李夢清|當值編輯|李夢清

責任編輯|鄭媛眉|主編|魏丹荑|圖片|視覺中國

美店雙12年終慶,等你來清購物車!1000+件好物5折秒殺,財經好書59選5,滿額贈電動牙刷……提前領全場7.9折券,送你一整年的美好!