中信銀行近日發布的2018年年報顯示,其不良貸款和不良貸款率都是上漲的,這在去年宏觀經濟改善,部分銀行盈利大增,絕大多數銀行資產質量出現好轉,不良貸款“雙率”均下降的形勢下,顯得尤其引人注目。

其實,中信銀行不良貸款總額和不良貸款率已經大概“雙升”四年:2015年、2016年、2017年、2018年中信銀行的不良貸款率分別為1.43%、1.69%、1.68%、1.77%;其不良貸款餘額分別為360.5億元、485.8億元、536.48億元、640.28億元。

詳細研究近幾年中信銀行的資產質量,在不良貸款上漲的同時,撥備是下降的,同時貸款總額增速更高,不良貸款的遷徙率也是上升的,儘管去年該行不良資產認定從嚴,但這並未改變資產質量惡化的趨勢,中信銀行未來的風控形勢非常嚴峻。

不良雙升

2018年,中信銀行實現營業收入1648.54億元,同比增長5.20%;實現歸屬於本行股東的淨利潤445.13億元,同比增長4.57%,這個業績在同類行中屬於中下水準,但是就中信銀行經營歷史而言,還算中規中矩。

儘管業績還算說得過去,但是中信銀行的資產質量卻還是讓人擔憂。2018年年末,該行的不良貸款率為1.77%,較前年年末上漲0.09個百分點;同期該行的不良貸款餘額為640.28億元,比上年末增加103.8億元。

中信銀行把年末不良貸款上漲的原因歸於以下三點:一是嚴格不良貸款認定,對於逾期90天以上貸款納入不良,不良貸款增加較多;二是受國內經濟增長乏力影響,中小企業和民營類企業經營壓力增大,部分企業經營困難;三是由於持續去杠杆,一些負債率高的企業面臨較大的資金壓力;四是由於美國貿易保護政策影響,部分外貿企業出口開始受到一定衝擊。這些因素使得部分企業信用風險暴露持續增加。

中信銀行2018年年報披露,該行不良貸款主要集中在環渤海、長江三角洲和中部地區,不良貸款餘額共計426.75億元,佔比66.65%。從不良貸款增量看,環渤海地區增加最多,為98.25億元,不良貸款率上升0.66個百分點;其次是東北地區,增加27.97億元,不良貸款率上升3.34個百分點。

不良貸款區域分布變化的主要原因包括:一是報告期內,沿海及經濟發達地區的民營中小企業,普遍面臨原材料漲價、運輸成本上升、環保檢查趨嚴、外貿出口困難等壓力,企業壓力較大,對銀行資產質量形成影響。二是部分地區產能過剩行業的結構調整壓力仍存,風險集中爆發,致使該地區不良貸款增加較多。中信銀行不良資產增加的區域分布基本符合中國區域經濟發展的形勢。

從行業來看,中信銀行不不良貸款主要集中在製造業和批發零售業兩個行業,不良貸款餘額佔全部不良貸款餘額比重達到53.89%。兩行業不良貸款餘額比上年末分別增加47.99億元和21.83億元,不良貸款率比上年末分別上升2.14個百分點和2.99個百分點。

中信銀行分析不良貸款行業分布變化的主要原因包括:一是由於部分製造業、批發零售業、租賃和商務服務業企業受產能過剩、市場需求不足等多重因素影響,行業內競爭 加劇、盈利下降,出現信用風險。二是房地產市場出現分化,房地產開發貸款風險有所上升。

截至報告期末,本集團交通運輸、倉儲和郵政業、電力、燃氣及水的生產和 供應業、租賃和商業服務業、房地產業,不良貸款餘額分別比上年末增加13.20億元、6.27億元、6.21億元和2.27億元,不良貸款率分別上升0.88、0.83、0.08和0.09個百分點。建築業、水利、環境和公共設施管理業不良貸款餘額分別比上年末減少9.05億元、1.65億元,不良貸款率分別下降1.19、0.11個百分點。中信銀行不量增加的行業特點也基本符合大多數銀行的增長情況。

房地產行業在中信銀行年報中披露的信息引人關注,房地產行業2017年和2018年均是中信銀行貸款餘額最多的行業,屬於第一大行業,2017年房地產貸款餘額3330.55億元,2018年餘額是3219.23億元,2017年製造業貸款3240.29億元,2018年是2950.05億元,兩個行業的貸款都有所收縮。2017年房地產貸款餘額是8.55億元,不良貸款率是0.26%;2018年房地產貸款約是10.82億元,不良貸款率是0.35%,增長了0.07%。

其實,去年中信銀行的經營向零售業務傾斜,零售貸款增長2,529億元,佔全部新增貸款的61%,零售貸款餘額佔比較年初進一步提高2.62個百分點至41.14%,零售信貸不良率(不含信用卡貸款)0.64%,比上年末下降0.17個百分點,“對全行資產質量保持平穩形成了有力支撐。”

資產質量惡化多年

2015年、2016年、2017年、2018年中信銀行的不良貸款佔比分別為1.43%、1.69%、1.68%、1.77%;其不良貸款餘額分別為360.5億元、485.8億元、536.48億元、640.28億元。不良貸款率和不良貸款餘額都是上漲的,尤其是不良貸款餘額是逐年上漲的。

這四年間,中信銀行的不良貸款增幅分別為26.7%、34.8%、10.4%、19.3%,增速基本是下降的,但是2018年上漲也相當明顯。

2018年年報披露:2018年中信銀行關注類850.41億元,佔比2.36%;2017年關注類貸款683.84億元,佔比2.14%。2018年次級類貸款總額261.41億元,佔比0.72%;2017年次級類貸款219.31億元,佔比0.68%,這兩類貸款的佔比都是上漲的。

儘管中信銀行采取了將逾期90天以上的的貸款均認定為不良,但是按照四級分類,各層級貸款的絕對量都比2017年要上升。 2018年中信銀行正常類貸款餘額比上年末增加3,844.88億元,佔比95.87%,比上年末下降0.31個百分點;關注類貸款餘額比上年末增加166.57億元,佔比2.36%,比上年末上升0.22個百分點。

2018年該行次級類餘額261.41億元,佔比提高0.04%;可疑類貸款餘額為307.79億元 佔比提高0.06%;損失類貸款餘額是7108億元,相比2017年增加448億元,但是佔比下降0.01%。

另外,中信銀行2018年逾期貸款為965.59億元,比上年末增加50.35億元,佔比較上年末下降0.18個百分點。其中3個月以內短期性、臨時性的逾期貸款佔比1.04%。逾期90天以上貸款佔比為1.64%,比上年末下降0.20個百分點。該行逾期貸款量是增加的。

近三年中信銀行的不良貸款總體呈現上升趨勢的同時,其撥備覆蓋率也處於波動中,儘管撥備覆蓋率均在監管的要求以內,2018年、2017年、2016年、2015年撥備覆蓋率均為157.98%,169.44%,155.50%、167.81%。

同時,2015年、2016年、2017年、2018年中信銀行貸款和墊款餘額分別為25287.80億元、28779.27億元、31968.87億元、36084.12億元,增幅分別為15.6%、11.1%、13.81%、12.87%,由此看,近三年的貸款總額的增幅是上漲的,在分母不斷擴大,而撥備覆蓋率下行的形勢下,不良貸款率卻是上升的,表明該行不良貸款的實際狀況要比數據表現的更為嚴重,可見未來中信銀行未來的資產質量令人擔憂,風險控制任務比較嚴峻。

按照定義,雖然不良貸款率能夠給出銀行資產質量的現狀,但是缺乏對未來發展趨勢的指導,因此觀察銀行資產質量還可以從趨勢性維度進行綜合考量。這時候貸款遷徙率就是一個趨勢性觀察指標。

中信銀行2018年、2017年和2016年正常類貸款遷徙率分別為2.53%、1.96%、2.09%,2017年儘管有所下降,但總的趨勢是攀升的,這在大中型銀行正常類貸款遷徙率比較高的,而關注類遷徙率則分別為48.27%、35.16%、 28.94%,逐級攀升;正常貸款遷徙至不良貸款遷徙率,2018年、2017年和2016年分別為1.63%、1.45%、1.58%,也是上漲的;2018年中信銀行正常貸款向不良遷徙的比率為1.63%,比上年末上升0.18個百分點,次級類和可疑類貸款的遷徙率同比均有所上升。

風控形勢嚴峻

2018年隨著國內宏觀經濟的進一步走穩,整個中國銀行業的資產質量是穩中向好的,普華永道的報告認為,2018年上半年,15 家大型商業銀行和股份製銀行的不良貸款率近年來穩中有降。截至上半年末為1.53%,較2017年末小幅下降0.04百分點。儘管它們的逾期貸款率微弱上升,2018年年6月末較年初的2%的基礎上小幅上升至2.01%。資產質量仍存在不確定性。

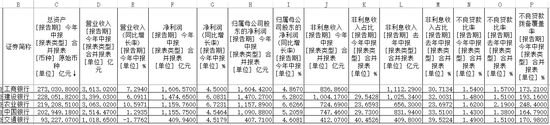

2018年,四大國有銀行去年資產質量集體改善,不良貸款率普降、撥備覆蓋率顯著上升。截至去年年末,工行不良貸款率較2017年年末下降0.03個百分點,至1.52%;撥備覆蓋率達到175.76%,提升21.69個百分點。建行不良貸款率1.46%,下降了0.03個百分點;撥備覆蓋率從2017年年末的171.08%提升至2018年年末的208.37%。農行不良貸款率1.59%,下降0.22個百分點;撥備覆蓋率為252.18%,比2017年年末提升43.81個百分點。中行不良貸款率為1.42%,下降0.03個百分點;撥備覆蓋率達到181.97%,比2017年年末提升22.79個百分點。

股份製銀行資產質量分化明顯,2018年民生銀行、平安銀行、中信銀行、華夏銀行等不良貸款有所上漲,並且持續多年上升。

銀保監會統信部副主任劉志清表示,截至2018年末,商業銀行不良貸款餘額達到了2兆,不良率為1.89%,其中關注類貸款3.4兆,關注類貸款率為3.16%。

根據銀保監會去年年初發布的數據,2017年年底,商業銀行不良貸款餘額1.71兆元,不良貸款率1.74%;關注類貸款餘額3.41兆元,關注類貸款率3.49%。

兩相對比,2018年中國銀行業不良貸款上升了近3000億元,不良率也小幅上漲0.15%,關注類貸款率有所上升。當然以上是包括了農村商業銀行和城市商業銀行的,這些小銀行資產質量相對較差,但是大多數大中型商業銀行的不良貸款和不良貸款率都是下降的,這裡只有中信銀行等寥寥幾家是雙升的,其風險控制如果沒有大幅改觀,將改變未來中國銀行業的競爭格局。

責任編輯:孟俊蓮 主編:冉學東