天天財經獨家,速關注

美團點評交出了公司歷史上“最美”的一份財報:終於實現盈利了。

8月23日,美團點評發布2019年第二季度及上半年業績報,二季度經調整淨利潤14.92億元,首次實現整體盈利,上半年經調整淨利潤4.53億元,扭虧為盈。

美團實現盈利的主要原因,是業務規模擴大、餐飲外賣毛利率持續改善及新業務虧損收窄。

業績超預期,股價近日也持續回升。截至8月23日,美團已重回上市發行價(69港元/股)上方,市值站上了4000億港元。

首次實現整體盈利

美團2019年上半年整體要點:

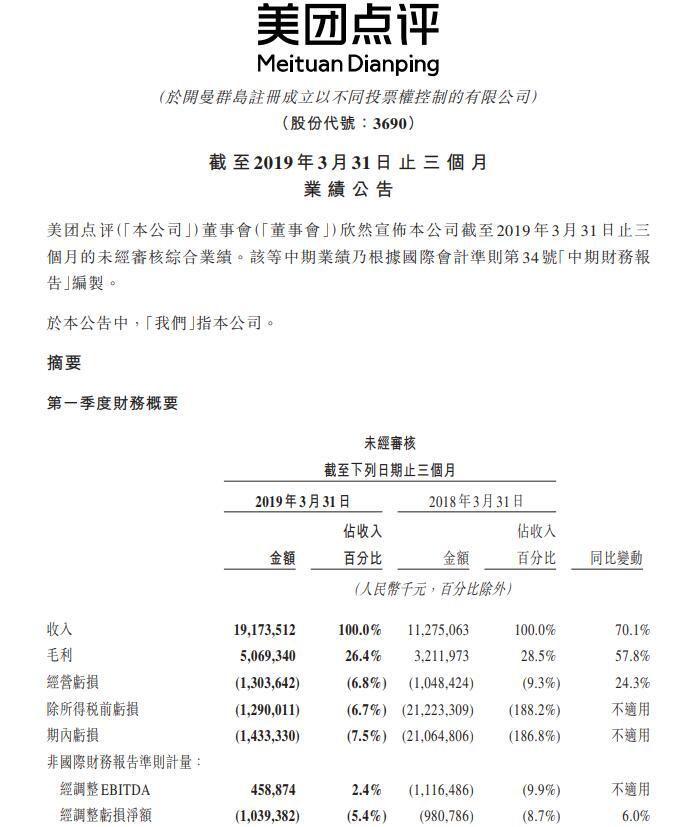

總收入由2018年同期的263.47億元同比增長58.94%至418.77億元;

毛利總額由2018年同期的60.53億元同比增長114.93%至130.10億元;

期內虧損5.58億元,相比2018年同期虧損287.81億元大幅收窄。

按非國際財務報告準則計量指標來看:

美團經調整EBITDA為27.90億元,2018年同期為-27.07億元,扭虧為盈;經調整淨利潤為4.53億元,2018年同期為-41.91億元,扭虧為盈。

美團2019年二季度整體要點:

總交易金額由2018年同期的1237億元增長28.7%至1592億元;整體變現率由2018年同期的12.2%升至14.3%。

圖片來源:美團

總收入由2018年同期的151億元同比增長50.6%,並由2019年一季度192億元環比增加18.4%至227億元。

毛利總額由2018年同期的28億元同比增長179.5%,並由2019年一季度的51億元環比增加56.6%至79億元。

今年二季度,美團實現淨利潤8.76億元,2018年二季度為虧損77.16億元,扭虧為盈。按非國際財務報告準則計量指標來看,美團二季度經調整EBITDA及經調整淨利潤分別為23.31億元及14.92億元,首次實現整體業務盈利。

餐飲外賣業務毛利率大幅提高

美團業務主要有三大塊:餐飲外賣業務、到店酒旅業務以及新興其他業務。

從二季度收入佔比來看,餐飲外賣佔比為56.6%,到店酒旅佔比23.1%,新興其他業務佔比20.3%。從二季度毛利貢獻來看,餐飲外賣毛利佔比為22.3%,到店酒旅毛利佔比高達88.8%,新業務及其他毛利佔比為9.1%。

財報亮點最多的當屬餐飲外賣業務、新興其他業務,這兩個部分的改善是美團二季度整體盈利的最重要因素。

就餐飲外賣業務來看,美團二季度餐飲外賣業務規模持續攀升,開始實現稅務調整營運利潤盈利,毛利率也大幅提高。

二季度,美團餐飲外賣業務交易金額由2018年同期的682億元增長36.5%至931億元,訂單量由2018年同期的15億筆增加至21億筆,日均訂單量超過2290萬筆,每筆訂單的平均價值同比增長1.4%,變現率由13.1%同比上升至13.8%。

因此,餐飲外賣業務收入由2018年同期的89億元同比增長44.2%至128億元,毛利由2018年同期的14億元增長102.8%至29億元,毛利率由15.8%上升至22.3%。

美團表示,主要是由於二季度運力較為充足,且全國氣象狀況最為有利,有助最大限度地減少向外賣騎手支付的季節性獎勵金額;同時,由於餐飲外賣業務具有強大的規模經濟效益,隨著平台上的交易筆數增加、訂單密度亦相應增加,一次騎行中收集更多訂單的概率得以改善,能夠進一步降低每張訂單的平均配送成本;訂單規模提高以後,人工智能訂單調度系統能夠收集更多數據以優化領先的路線算法及提高配送效率,從而進一步提高配送效率及更好地控制每張訂單的配送成本,使餐飲外賣業務的毛利率同比以及環比得以大幅提高。

不過,阿里旗下餓了麽的競爭不容小覷,尤其是在三四線城市的競爭非常凶猛。美團CEO王興在財報電話會議中表示,外賣市場大到足夠容納多個服務運營商,目前還處於這個行業的發展初期,有能力的公司將從這個擁有巨大潛力的市場中獲益。

美團CFO陳少暉表示,整個行業增速出現放緩,而美團二季度的外賣遞送單量環比增加了25%,高於行業增速水準,儘管公司競爭對手為了提高低線城市的滲透率,進行了各種促銷活動,但美團在低線城市的市場份額依然非常穩定。

針對餐飲外賣行業增速放緩的前景,王興認為,外賣領域已經到了需要主動創新的階段。長遠來看,中國的城市人口有8.6億,按照每人每天吃三頓飯計算,每天需要吃25億頓飯,行業中兩家公司合起來的滲透率只有2%,增長潛力還是很大的,“公司和競爭對手在過去幾年都是通過幫助更多線下飯店在線上提供外賣服務來實現增長,到了目前這個階段,我們需要與飯店合作優化其供應結構,改善個性化推薦的質量。公司還將繼續改善遞送網絡的效率,更好滿足大眾的需求。”

新興業務虧損大幅收窄

此次美團能夠整體盈利,新興業務不再拖累也是關鍵性因素。

二季度,美團新業務及其他分部的收入由2018年同期的25億元增長85.1%至46億元,毛利為4.21億元,由負值轉為正值,毛利率為9.1%,較2018年同期的-76.4%有所改善。

美團開拓的新興業務中,共享單車業務二季度經營虧損大幅收窄。美團稱,這主要歸功於二季度若乾單車的使用期限到期,尚未大量投放新的替代單車,因此折舊費用大幅減少。此外,美團共享繼續優化定價策略,並開始適當增加若乾城市的每次騎行費及每月訂購費。

網約車業務方面,美團介紹,截至2019年6月30日,在42個城市(包括北京、上海、深圳、廣州、杭州、南京及成都)推出了新的聚合模式,即將網約車服務添加至美團APP,有助進一步提高用戶的交易次數及粘度。

美團表示,仍在繼續審慎探索捕捉新業務商機,比如生鮮零售、家庭烹飪場景。2019年1月,美團推出“美團買菜”新業務,已經在北京及上海取得進展,近日將擴展至武漢。

陳少暉表示,美團新興業務在二季度有非常大的改善,尤其是共享單車的貶值率不斷改善。美團有一些比較好的新業務,並表示未來還會持續關注新的行業機遇和趨勢,有合適的會做出投資決策。

王興也介紹了美團推出的飯店管理系統業務,上半年商戶數量增加,公司下半年將繼續在2B業務方面的投資,仍將繼續在消費者服務方面的投資,比如日用品零售,“這個市場很大,但滲透率很小,目前處於發展初期,不同平台有不同策略,沒有哪個策略已經證明是成功的。公司目前不急於做大這部分業務,而是需要測試、修改,待出現比較合適的模式後再正式推出”。

編輯:宋兆卿