A股創業板進入寧德時代?

來源 虎嗅網

2018年3月12日,寧德時代更新了首次公開發行股票說明書,公司擬發行2.17億股股份,佔總股本的10%,募資金額為131.2億元。

據此推算,寧德時代IPO估值超過1300億元。按慣例上市當天漲44%,市值超過1800億。再享受若乾個漲停板,市值將突破3000億,成為創業板之最。

煞風景的是,就在寧德時代即將IPO之時,全球動力電池銷量排名第四的沃特瑪的母公司堅瑞沃能(300116.SZ)因債務違約,21個銀行账戶被凍結。董事長郭鴻寶亦因質押股票有可能違約面臨失去實際控制人地位的風險。

寧德時代憑什麽迅速成為創業板之王?是否面臨與沃特瑪同樣的風險?

憑新能源概念和硬邦邦的業績“封王”

2017年全球新能源車銷量162.1萬輛,中國佔比達48%。預計2022年,全球新能源車總銷量達600萬輛,如中國佔一半的話,中國新能源車銷量將達300萬輛。未來五年平均複合增長率為31%。

2017年,全球汽車動力鋰電池產量69GWh,中國44.5GWh、佔比佔比64.5%。預計2022年,動力鋰電池需求超過325GWh,假如中國佔六成,動力電池銷量將達195GWh。未來五年平均複合增長率為34.4%。

預計燃油汽車“大限”在2050年前後。聽起來似乎遙遠,但對滄海桑田的變遷來講只是彈指一揮間。

2017年,中國汽車銷量逾2900萬。想想30年後每年要賣3000萬輛電動車,2017只有78萬輛,天花板很高、很遠。

寧德時代成為創業板市值最高的個股,首先是因為新能源汽車有廣闊的前景。

通常情況下,潛力股與績優股不可兼得:賺大錢的企業看似沒多少成長太空,前途無量的企業眼下利潤少得可憐。寧德時代難能可貴之處在於不是光有概念,還真金白銀地獲得200億銷售收入,毛利潤率、淨利潤率分別達到36%和21%。

1)神奇的“冷啟動”

曾毓群出生於1968年,中科院物理所博士。1999年與梁少康、陳棠華等人組建了新能源科技公司。

2011年12月,曾毓群二次創業,與黃世霖等人創立寧德時代新能源科技有限公司,注冊資本100萬元,次年10月增資到2億元。

2013年起,成立不滿兩年的寧德時代先後參與承擔了來自發改委、科技部、工信部、財政部的7項國家級科研項目,包括鋰離子動力電池技術開發、鋰離子動力電池數字化車間建設、1.8億Wh鋰離子動力產裝備示範、新一代鋰離子動力電池產業化技術開發等項目。

越過無數科研院所和央企,新興民營企業在短時間內拿到多項國家級科研項目,寧德時代的政府公關能力令人印象深刻。

憑著與拿下國家級項目“一脈相承”的能力,寧德時代先後斬獲宇通集團、上汽集團、北汽集團、吉利集團、福汽集團、中車集團、東風集團、長安集團的動力電池訂單。

眾所周知,特斯拉用的是鬆下電池、比亞迪自己研發動力電池。按理說,寧德時代技術再牛也要經過相當數量的用戶驗證,這需要時間。但上汽、北汽、東風、長安們毅然決然地選擇一家剛剛成立的公司提供電動汽車核心部件。

除了公關能力,寧德時代能夠“冷啟動”是因為眾多汽車廠商爭相推出電動車,但日本電池太貴,國產貨相對便宜但產能不足,加之比亞迪隻給自家電動車配套。於是,寧德抓住了時代機遇。

2)有技術含量但並非神乎其技

寧德時代主要產品是動力電池,工藝並不複雜:把漿料分別塗覆在鋁箔和銅箔表面做正負極;用隔膜將極片分隔,卷繞成卷芯;經過測試、焊接、包聚酯薄膜後,裝入金屬外殼製成電芯;再將電芯組成模組、模組製成電池包。

製造動力電池的所有材料都是外購的。2017年,寧德時代從五大供應商採購金額達33.7億。

五大供應商中,深圳科達利提供鋁製電池外殼、格格林美提供四氧化三鈷等原料、振華新材提供正極材料、Glencore International AG提供另一種正極材料(粗製氫氧化鈷)、無錫先導提供圈繞機和分條機。

此外,寧波杉杉提供石墨(負極材料)、張家港市國泰華榮提供電解液、青海泰豐先行提供磷酸鐵鋰。

中興被“斷糧”讓國人意識到中國製造的短板。芯片工藝已進入納米級,接近分子大小,動力電池製造工藝總體上算是毫米級。最精密的環節是塗布,精度達到微米級,對電池性能和安全性至關重要,寧德時代有25台“塗膜機”(均價1744萬元/台),此外還有十項實用新型專利(如“塗布機構”“塗布烘箱”“塗布裝置”等)。

總之,寧德時代動力電池生產有一定技術含量但並沒有達到神乎其技的地步。

3)高增長期已過利潤尚可

2017年,寧德時代營收接近200億,同比增長34.4%,遠遠不及2016年的161%,亦低於2017年中國新能源車(53.3%)的增速。

儘管寧德時代席卷動力電池市場的風頭已經過去並且份額正在下降,但仍然保持了比較高的毛利潤率。2017年毛利潤73億,毛利潤率高達36%,但毛利潤同比增幅僅為11.6%。

從淨利潤、淨利潤率及經營活動現金流入淨額看,寧德時代無疑是績優股。2017年淨利潤率、經營活動現金流入淨額分別為43億和23億,淨利潤率21.4%。

寧德時代的高估值顯然與新能源概念有關,但硬邦邦的業績才是關鍵。樂視網在創業板“封王”時靠財技勉強實現了幾個億的“盈利”,寧德時代淨利潤高達43億。

新能源車在中國發展態勢

1)補貼“退坡”是井噴的前兆

進入2018年,“新能源概念”在A股市場走勢疲軟,在一定程度上給寧德時代IPO蒙上了陰影。

2018年2月12起實施的新政,補貼力度大幅降低,但並非“一刀切”。

例如,對續航裡程150~200公里的純電動車型補貼降幅達58.33%,對續航裡程300~400公里車型的補貼反而提高了2.27%,對續航400公里以上車型補貼提高幅度達13.64%。

另外,插電混動乘用車定額補貼由2.4 萬元/輛調整為2.2 萬元/輛,補貼下調幅度僅為8.33%。

新能源車補貼在這個關口“退坡”,說明國家認為有優秀企業具備足夠市場競爭力、公眾認識已超越“閾值”,再對購買進行大額補貼,一是會扭曲“價格信號”,妨礙市場發育,好比滴滴曾同時補貼司機和用戶,製造“虛假繁榮”,補貼一撤,許多分司機不想開了,相當一部分用戶坐不起了;二是妨礙廠家間充分的市場競爭,讓跟本沒有資格的玩家靠補貼甚至騙補生存。

從2018 年起將新能源汽車地方購置補貼資金逐漸轉為支持充電基礎設施建設和運營、使用和運營等環節,例如在停車費、過路費、充電等方面讓新能源車主享受實惠。

新能源車補貼“退坡”對頭部企業的負面影響是短暫的,隨著“劣幣”被淘汰,市場秩序改善,消費者購買、使用積極性提高,電動車“井噴”即將到來。

2)似曾相認的中國製造

2017年,全球汽車動力鋰電池產量69GWh,中國公司貢獻44.5GWh,佔比64.5%。全球十大動力電池供應商有七家是中國公司,十大芯片供應商則完全沒有中國企業的身影。

在國際上,動力電池領域非中國玩家主要來自日韓,排名靠前的有松下、LG化學、三星SDI等。

“中國人生產什麽,什麽就便宜;中國人購買什麽,什麽就貴”是這個世界的“鐵律”。動力電池也不例外。隨著中國企業產能逐漸釋放,動力電池供不應求的局面發生變化,加之政府補貼“退坡”的影響,整個行業已經走上量增價跌的軌道。寧德時代招股檔案顯示,近三年電池系統銷售均價分別為2.28 元/Wh、2.06 元/Wh 和1.41 元/Wh。

新能源車動力電池主要產自中國,這是國際分工的體現。從冰箱、彩色電視、筆電電腦到鋼材、水泥、太陽能電池,“中國製造”都冠絕世界,單純沾沾自喜是危險的。

3) 沃特瑪為何折戟

沃特瑪成立於2002年,與比亞迪、寧德時代一樣主攻磷酸鐵鋰動力電池。2016年2月被上市公司堅瑞沃能以52億對價全資收購。

沃特瑪創始人李瑤承諾,2016、2017、2018三年財年淨利潤分別不低於4億、9.1億和15.2億。

根據4月27日披露的年報,2017年堅瑞沃能營收96.6億,虧損達36.8億,李瑤沒有完成承諾。更危險的是,營收增長153%,應收账款卻增長177%,原因是下遊客戶資金緊張。這與政府減少補貼,逼“小作坊”式新能源車玩家退出市場有關。

電池賣出去,錢收不回來,2017年經營活動產生現金淨流量為負20億,公司債台高築,主要負債達221.3億,為淨資產的5.4倍。

4月2日,堅瑞沃能發布公告稱名下的13個銀行账戶被武漢中級人民法院凍結,合計凍結金額為6332萬元。10天后又有8個账戶被凍結。

4月24日,堅瑞沃能發布公告稱實際控制人郭鴻寶及一致行動人士將名下99.03%股票質押,已面臨違約。

據悉,因無法償還供應商欠款及銀行等金融機構的借款而爆發債務危機,截止 2018年3月底, 公司開工率大約20%。

目前堅瑞沃能正致力於通過資產重組並引進戰略投資人來度過債務危機。

沃特瑪是可以與寧德時代比肩的動力電池生產商,2017年營收接近寧德時代的50%。儘管寧德時代2017年經營活動現金流是正23億,但與沃特瑪的風險並未絕緣。想當初無錫尚德、江西賽維、保定英利也無限風光過。

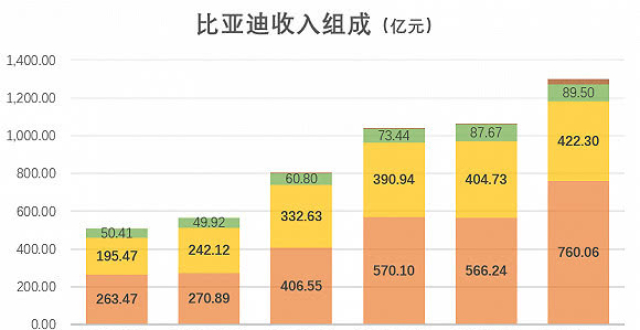

據悉比亞迪正在大幅提高動力電池產能,在滿足自身需求的同時拓展公開市場。相比之下,比亞迪模式穩健得多。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張海營