意見領袖 | 李迅雷

當前國內地方債壓力還是比較大,尤其是不少機構投資者都在擔憂地方債是不是會延遲或違約。確實經濟增速在下行,尤其是三年疫情以後,這個問題顯得更加突出。

從2015年以來,全國地方政府債務持續擴張,主要增量在於地方政府專項債。到2022年末,全國一般債務餘額14.39兆元,專項債超過20兆元,累計約35兆元,從2019年以來同比增速在15%以上,大約是實際GDP增速的3倍。所以,債務增長大大快於經濟增長,說明經濟增長效率還有待進一步提高,這還不包括地方融資平台的債務增長。

債務增長過大會導致未來財政支出力度下降。比如今年名義財政赤字率3%,可能比去年有所回落,財政政策也提出要提質加力。3年疫情期間,我們降低了對城投債的發行,雖然這對地方財政會起到比較大的作用,但是今後壓力比較大。PPP從2018年以來新增項目投資額一路下行,對基建形成拖累。房地產低迷對地方政府的土地財政也會帶來很大影響。所以現在地方政府的財政壓力應該說是歷年最大的。

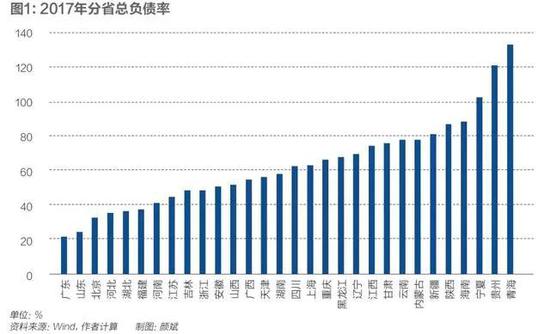

城投債規模沒有非常確切的數據,我們做了一個統計,2011年以來全國城投有息債快速擴張,每年在10%以上,2022年末,全國城投有息債務接近52兆元,相較於2011年的6.8兆元增長了6.7倍,不少省市土地出讓金對於政府債務利息的覆蓋程度不足100%,如遼寧、貴州、廣西、重慶、內蒙、新疆、青海、天津、甘肅、吉林、雲南、黑龍江、西藏。受到市場擠兌的影響,部分弱區融資成本快速上升,城投平台投資回報率中位數從2011年的3.1降到2022年的1.3。

我們一方面為了穩增長要大量投入,另外一方面投入回報率又下降,意味著穩增長的壓力越大,債務增長就越大,所以我認為還是很難讓整個地方政府債務餘額增速下降。

有些地方采取比較極端的舉措試圖讓地方債尤其是平台債市場化,讓市場來承擔風險,這個做法表明違約並不能降低融資成本。比如河南永煤違約對於河南省乃至全國信用債市場都造成負面衝擊,所以違約不僅不能解決債務問題,反而會惡化區域的信用,導致無論是地方政府還是國企融資難、融資貴問題更加突出,所以還是要保持政府信用,不能輕易違約。

我的建議有五個方面:

第一,降低債務成本。地方政府發行債務時,通過政策性銀行或商業銀行的低息資金降低債務成本,這方面大有可為。

第二,拉長債務期限,非債券類的債務可以延期,比如遵義道橋就進行了貸款延期。

第三,盤活國有股權,過去地方政府之所以在債務擴大方面比較有底氣,是因為有土地財政做支持,尤其是經濟發達地區土地財政收入是比較可觀,能夠覆蓋債務利息。現在土地財政慢慢消減,去年全國土地出讓收入下降近兩兆元,在這種背景下,我建議要加大國有企業改革,按照國有企業做強做大做優的要求,讓國有股權估值水準提升,比如拿股權作為對銀行的抵押,獲得低成本融資,通過股權的轉讓,也可以獲得我們的財政性的收入,通過提質增效讓國有企業經營性收入能夠提高,通過股權的轉讓並購重組,也可以一方面獲得財政收入,另外一方面,也可以提高估值水準,從而使得地方政府的財力有進一步的體現。

第四,擴大地方政府現有空間。未來面臨經濟下行壓力下,我們還是需要保持經濟增長,這必然會帶來債務的增長,所以未來債務增長空間還是比較大。我們中央政府、地方政府的債務餘額,加上地方隱形債務餘額約等於GDP的100%,相比美國聯邦政府債務的130%以上,日本政府債務250%左右,我們政府的杠杆水準並不算高。而且,中國政府是以公有製為主體的國家,政府資產非常多,僅國有企業總資產就超過300兆元,再加上土地、森林、水資源、礦產,大部分都是國有的,所以,如果把中國政府的總資產作為分母,我們杠杆更低。在這方面我覺得我們整個債務有很大的擴展空間,2022年地方專項債只有1.1兆元,一般債也只有1.4兆元,我覺得還可以擴大。

第五,對專項債的投資項目要進一步優化。我們整個地方平台債的整體投資回報率偏低,今後要對專項債用途進行限制,尤其在鐵公基方面。在人口老齡化加速的背景下,還是要確保專項債用於民生領域,比如養老、醫療、消費。因為經濟要從過去投資拉動模式轉向消費主導模式,要投向與新基建相關的投資回報率較高的領域,比如新能源、新材料、5G、人工智能。

(本文作者介紹:中泰證券首席經濟學家。)