出品|三言財經 作者|南西

礦機巨頭比特大陸近日陷入IPO疑雲。

9月21日早上,據全天候科技報導,據一位參與比特大陸Pre-IPO輪融資的投資人表示,比特大陸將終止IPO並嘗試重組;緊接著,新浪財經爆出消息,據一位接近比特大陸的投資人士透露,Coingeek和Btcking555等因BCH分叉的問題一直在“編造故事”攻擊比特大陸,發布的消息皆為謠言。上午,比特大陸回應“IPO 終止”傳聞,稱上市進程正常推進。

三言財向比特大陸求證,但截至發稿前並未得到回復。

傳IPO終止 嘗試重組

近日,Coingeek創始人Calvin Ayre在Twitter上發文表示,比特大陸將終止IPO並嘗試重組,並稱比特大陸的技術不再起作用了,BCH分叉計劃失敗。twitter 用戶Btcking555也多次發布比特大陸上市終止的消息。

而比特大陸 CEO 吳忌寒發推表示,多數關於比特大陸IPO 的傳聞都是假的。而且,在回復Btcking555對比特大陸的質疑時,還高喊扔簡歷過來。目前看到是比特大陸官網上都是最新的招聘資訊。

此前,據多家媒體報導,比特大陸計劃於2018年8月底提交首次公開募股(IPO)材料,2018年底或2019年初在香港上市,將由ABC資本公司承保。

不過,據三言財經9月16日查證,港交所於9月14日更新的待處理發行人名單中未出現比特大陸的名字,比特大陸尚未提交上市審核資料。

多方面影響或造成IPO延遲或終止

對於IPO延遲或終止的原因,三言財經採訪了一位熟悉 IPO的專業人士。他說,一個公司IPO延遲或終止的因素有很多,總的來說包括三個方面。

一個是財務方面,包括數據是否真實、有效等,以保證公司在財務方面符合上市要求。二是公司內部治理方面,比如公司是否存在關聯交易,大股東是否佔用資金,公司是否按時繳納稅收,是否按規定為員工繳納社會保險及公積金等,以保護中小股東的利益。三是外部的輿論影響因素等。

對於比特大陸來說,其主營業務單一、加密貨幣投資、財務虧損及投融資方面,都受到了不同程度的質疑。

主營業務單一不是主要問題

對於媒體多次提出的“主營業務單一”這個問題,這位熟悉 IPO的專業人士對三言財經說,在公司申請上市的材料中,一般會突出公司的主營業務能力,說明這個主營業務是能帶來長期收益的業務,業務越多反而越複雜,容易出問題。

目前主要包括比特大陸和螞蟻礦池兩個業務,在全球礦機市場處於壟斷地位,市場份額超過70%。旗下螞蟻礦機Antminer、礦池BTC.com均排名全球第一。

而比特大陸的主要收入來源是礦機銷售收入,其中S9型礦機的銷售佔據營收大部分。2018年一季度,比特大陸總收入19.0億美元,其中97%均來自礦機銷售的收入,而這其中的67%是S9型礦機的銷售。

據這位專業人士說,如果比特大陸其主營業務是礦機或者芯片,無論是以礦業還是高端製造業,都屬於國家支持上市的企業。

账務處理,掩蓋加密貨幣投資受損

比特大陸擁有大量的加密貨幣數字資產,這部分在熊市損失慘重,這引起外界對比特大陸財務狀況存疑。比特大陸創始人吳忌寒是比特幣分叉幣“比特幣現金”(BCC)的推動者。業界有消息稱比特大陸賣出了持有的大部分比特幣(BTC),以換來大量比特幣現金(BCC)。

三言財經從這位熟悉 IPO的專業人士處獲悉,關於虛擬貨幣的投資問題,歸屬於账面財務處理問題。比如,預上市公司用一大筆錢投資鋼材,而鋼材的國際價格一樣也會波動。

據《財經》雜誌8月15日報導,多名投資機構內部人士表示,現在並沒有統一的會計準則規定數字貨幣的記账方式。第一季度期間比特幣價格已經開始大跌,但這部分虧損並未反映在比特大陸公布的財務數據中,因為比特大陸的數字資產是以成本價計入資產。

比如,比特幣價格從2017年底的頂峰20000美元跌至2018年8月中旬的6270美元。如果按市場價格計算,其數字資產應該損失了68%;但按成本價計算,其數字資產的波動才不過6%的下跌。

同理,礦機的大幅貶值屬於庫存貶值,很可能在財報中記為半成品變化額。這部分同樣有計價辦法在財報中不產生虧損。

這樣來看,比特大陸完全可以通過不同的記账方式處理因投資虛擬貨幣帶來的資產價值波動問題。

但這種方法並非永遠有效。如果數字貨幣價格繼續下跌,按成本價亦無法彌補跌幅,則可能需要計提減值,從而影響比特大陸的利潤表。例如在比特大陸的數字資產中,儘管是按成本計價,目前BCC也已經大跌了40%。

技術堪憂,持續盈利能力待評估

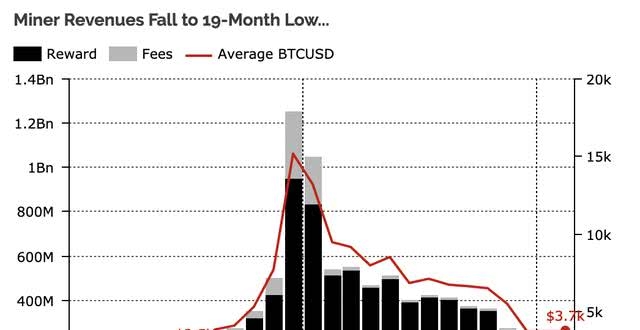

有資料顯示,2017年比特大陸收入為25億美元,全年淨利潤為12.5億美元。2018年第一季度為近19億美元,淨利潤為11.4億美元。2016年和2017年淨利潤率分別為42.8%和49.4%,2018年第一季度高達60%。

2018年開始加密貨幣市場跌入熊市,加密貨幣價格的虧損同時也傳導到礦機價格上。Morgan Stanley的研究報告指出,S9型礦機的價格從2017年底6499美元的頂峰,跌入2018年6月左右649美元的谷底,跌去了整整90%。

據這位熟悉 IPO的專業人士透露,無論是在A股還是港股,無論是經濟環境好壞,只要預上市公司能夠證明自己有持續盈利的能力,有較強的核心競爭能力,即使當下虧損,也可以接受。

這裡需要看比特大陸的核心競爭力,評估其未來是否有持續的盈利能力,其中技術和科研能力就是很重要的一個評估因素。

三言財經9月17日消息,據日本經濟新聞報導,日本triple-1開發出用於比特幣挖礦的半導體,樣品耗電750瓦的計算速度是14.5TH/s,是比特大陸半導體S9速度的2倍。同時,嘉楠耘智之前推出的7nmASIC的礦機速度可達30TH/s。可見,比特大陸S9礦機在行業中已經不佔絕對優勢。礦機芯片技術是否有新的進展,也是外界存疑的一個方面。

比特大陸 CEO 吳忌寒也曾多次表示,比特大陸將轉型 AI 公司。而在 AI 業務沒有更大起色的狀況下,也令人堪憂。

欲蓋彌彰,投資生疑

這位熟悉 IPO 的專業人士對三言財經說,一般 A 股對申請公司的各項資料都要求的比較嚴格,中介機構需要協助公司進行各方面的審查,保證上市申請所需要的各項資料全部符合要求。而相對來說,港股在資料嚴格的基礎上,更看重中介機構是否能幫預上市公司找到合格投資者。

通過天眼查可以看到,目前比特大陸已經接受了5輪融資,其中Pre-IPO融資在2018年8月13日,融資金額達到5.6億美元。

此次融資方並未對外透露。曾有傳聞比特大陸的pre-IPO輪融資中騰訊和軟銀都參與了此輪融資。但很快騰訊公司和軟銀都出來澄清,表示並沒有投資比特大陸。比特大陸的資本方中除了A、B輪領投的紅杉和IDG資本外,並未增加更為重量級的投資機構。

此外,比特大陸在2018年6月和7月,分別獲得紅杉資本中國領投的4億美元和3億美元融資。

這裡要跟大家解釋一下Pre-IPO。

一般預上市公司在提交備案之後,就不會再進行股東變動,因為股東變動則提交的申請資料就會變動,會非常影響審核。所以,一般所有的投融資都會在上市之前完成。Pre-IPO我們可以理解為上市之前的最後一次融資。

據CoinDesk報導,本次比特大陸上市募資額將可能高達180億美元,市值為400-500億美元。如果按此估值完成上市,比特大陸的IPO募資規模將超越Facebook,成為全球規模最大的十家公司之一。但比特大陸對其IPO不予置評。

在短短一年時間,比特大陸通過快速持續融資,估值翻了數十倍。2017年9月,比特大陸獲紅杉資本、IDG資本領投的5000萬美元A輪投資,估值為10億美元。2018年6月的B輪融資中估值為120億美元,pre-IPO輪融資後比特大陸估值達到140億-150億美元。若今年底比特大陸能順利完成香港上市,市值更將達到400-500億美元。

但比特大陸的上市恰好與其他加密貨幣公司扎堆,未必是融資的最好時機。熊市帶來的巨額虧損,很難讓公司獲得超高倍數的估值。

港交所成國內加密企業上市首選

比特大陸礦池運營總監胡靜在8月10日舉行的香港紛智金融科技峰會現場表示,選擇赴港上市確實與內地對加密貨幣行業的政策有關。

據21世紀經濟報導,一位正在籌劃上市的“礦機”生產商高管表示,受製於A股IPO政策,“礦機”生產企業於國內上市基本不可能;但隨著港交所修改上市規則,為一些同股不同權、盈利能力不足的高科技企業提供了上市的機遇,成為公司上市地的首選。當然更關鍵的在於,國內很多政策視窗期很短,在政策出現松動時,如果現在不上,明年政策一緊就可能再也無法上市了。

去年12月15日港交所宣布在《主機板規則》中新增兩個章節,修改了第二“上市”的相關規則,港交所希望借此便利新興產業及創新型公司赴港上市。

1.允許尚未盈利、無收入的生物科技發行人以及不同投票權架構的新興及創新產業發行人,在作出額外披露及制定保障措施後在主機板上市。

2.不同投票權架構公司的預期最低市值須達到100億港元,若市值低於400億港元,須通過於上市前的完整財政年度錄得10億港元收入的較高收入測試。無收入公司如果根據《主機板規則》新增的生物科技公司適用章節申請上市,預期最低市值須達到15億港元。

據這位熟悉 IPO 過程的人士透露,目前國內政策並不明朗,目前加密貨幣相關企業在國內 A 股上市的概率很小,在實際業務中並不鼓勵,這可能也是加密貨幣相關企業去香港上市的原因之一。

(本文系三言財經原創文章,未經授權嚴禁轉載)