廖群丨中國人民大學重陽金融研究院首席經濟學家、全球治理研究中心首席專家

徐天啟丨中國人民大學重陽金融研究院助理研究員

2020年初爆發的新冠肺炎疫情是百年來人類最大的流行病災難,近3年來已致使全球6億以上人口感染並奪去了600萬條以上的生命,同時導致世界經濟於2020年陷入“大蕭條”以來最嚴重的衰退,其後的復甦又一波三折且日益分化。

一、新冠疫情導致“大蕭條”以來最嚴重的世界經濟衰退

(一)新冠疫情對世界經濟從供需兩端直接與間接的打擊

新冠疫情對於經濟的打擊,是由各國政府為防止其蔓延所采取的空前嚴厲的人員流動限制與交通封鎖措施所致。這些防疫措施,在供給端致使員工不能按時上班,生產活動隨之受阻,從而供給水準驟降;在需求端導致消費者難以外出購買商品和服務,消費活動隨之減少,同時投資者由於市場恐慌情緒、金融市場動蕩和經濟預期下降而信心受挫,投資活動隨之放緩,從而需求規模大減。

上述供需兩端經濟活動的驟然收縮直接地導致各國經濟衰退或增長放緩,衰退或放緩的程度取決於各國防疫措施的嚴厲程度。一般而言,防疫措施越嚴厲,經濟衰退或增長放緩的程度就越高。

同時,在全球化的今天,新冠疫情重挫全球貿易供應鏈和國際金融市場,從而從外部間接地打擊各國經濟。

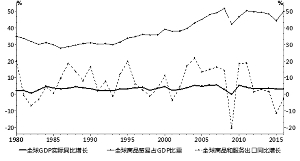

各國相繼采取的人員流動限制和交通封鎖措施,不僅嚴重削弱內需產品的供應,也阻塞了出口貨物的生產和送達,工廠不能按合約準時出廠出口貨物,國內交通不能將出口貨物準時送達港口,港口又不能將出口貨物準時送至國外。這不僅降低各個國家的貨物出口和工業生產量,更重要的是導致全球供應產生阻滯甚至斷鏈,從而通過中間產品的缺位減少了他國的進、出口貿易,進而削弱他國的經濟增長。當前全球中間產品的出口貿易量已超10兆美元,佔全球貨物出口貿易總量的60%以上,可見其影響之大。中國、美國和德國分別為東亞、北美和西歐地區的產業鏈中樞;日本、韓國、英國和印度等國也是全球產業鏈的深度參與方。新冠疫情在這些國家的擴散,使中間產品的主要供給方的生產和運輸能力顯著下降,全球供應鏈因而大幅受損。

自疫情爆發以來,國際金融市場恐慌情緒蔓延,從主要經濟體開始,各國股市和債市先後驟然下跌,隨後大幅動蕩。股市和債市,尤其是主要經濟體的股市和債市,是世界經濟發展的晴雨表,其驟跌與震蕩表明國際市場對未來經濟前景的信心減弱,致使各國投資者,無論是金融投資者還是實業投資者,也無論是國內投資者還是跨境投資者,都放慢投資步伐,進一步間接地打擊各國與世界經濟。

(二)2020年見證“大蕭條”以來最大的世界經濟衰退

在上述供需兩端直接與間接的雙重打擊下,2020年上半年世界經濟受到重挫,於第二季度跌入谷底。受疫情衝擊,中國GDP第一季度下跌6.8%,為1992年開始公布季度GDP數據以來的首次負增長;隨後美國、歐盟、日本、英國、印度和巴西GDP於第二季度分別大幅下滑8.4%、13.5%、10.3%、21.3%、23%和10.7%;世界經濟隨之陷入深度衰退。下半年隨著政策支持的到位及防疫措施的改進,增長開始反彈,但疫情的衝擊仍然強勁,大多數國家的經濟增長速度仍在負值區間。

其結果,2020年全年,全球GDP比2019年下跌3.1%,比年初的市場預測下降6個百分點以上,導致了1929年全球經濟“大蕭條”以來世界經濟最嚴重的衰退,程度超過了兩次世界大戰和2017年至2018年的全球金融海嘯期間。

衰退是全球性的,主要經濟體,除中國外,無一幸免;中國雖在主要經濟體中唯一地避免了年度衰退,但GDP增速放緩至2.2%,為改革開放40余年來最低;其他經濟體也絕大多數未逃衰退命運。

發達經濟體疫情更為嚴重,供應鏈更為重要,消費需求也更為敏感,加之政府防疫措施的混亂,衰退程度更高,GDP大幅下降4.5%。其中,美國、歐盟、日本、德國、法國、英國、韓國和加拿大的下降幅度分別為3.4%、6.0%、4.5%、4.6%、7.9%、9.3%、0.9%和5.2%。歐洲國家的衰退程度最深。

新興和發展中經濟體總體而言疫情較輕,防疫措施較松,因而對經濟的影響小一些,GDP下跌2.0%,跌幅比發達經濟體小2.5個百分點。其中,印度、俄羅斯、巴西、南非、印度尼西亞、東盟五強、墨西哥、沙特阿拉伯和尼日利亞分別下跌6.6%、2.7%、3.9%、6.4%、2.1%、3.4%、8.1%、4.1%和1.8%;越南和伊朗疫情更輕,逃過了衰退,分別實現了1.8%和2.9%的正增長。我國則雖除初期外疫情並不嚴重,但防疫措施卻為全球最嚴之一,在這種情況下卻也避免衰退而實現了正增長2.2%,是由我國經濟增長潛力的強勁和政府各項政策對應的有效所決定的。

二、復甦一波三折,分化日益顯現

(一)2020年下半年開始復甦,但增長仍然為負

雖然疫情仍在擴散,各國政府強有力的政策寬鬆,尤其是財政政策的大力支持,同時防疫措施的有效性增強,加之從低谷反彈的技術性效應,2020年下半年大部分的經濟體開始從新冠疫情中復甦,GDP增長出現回升,走出低谷。

5、6月份多個經濟體就開始放鬆防疫措施,為下半年經濟活動從上半年的收縮中重啟創造了條件。更為重要的是,財政與貨幣政策的大幅放鬆防止了更加糟糕結果的出現。發達經濟體推出的財政支持規模已達GDP的9%以上,此外還以各種形式推出了規模為GDP11%的流動性支持,包括注資、資產購買、貸款、信貸擔保等。新興市場和發展中經濟體的政策支持規模相對較小,財政措施規模約為GDP的3.5%,流動性支持規模超過GDP的2%。財政支持的突出例子包括7500億歐元的“歐盟疫情恢復基金”和各式各樣的臨時保障政策,如提供工資補貼以維持就業,擴大失業保險覆蓋面,延遲征繳稅款等。貨幣支持包括,發達經濟體央行推出更大規模的資產購買和再貸款計劃,新興市場和發展中經濟體央行頒布降息、新再貸款機制及首次資產購買計劃等舉措。

隨之,下半年美國、歐盟、日本、德國、法國、英國、韓國、印度、俄羅斯、巴西、南非和印度尼西亞的GDP下降幅度分別從上半年-4.2%、-8.0%、-6.1%、-5.8%、-11.9%、-11.5%、-0.5%、-10.4%、-2.8%、-6.0%、-8.3%和-1.3%縮小至-2.6%、-3.7%、-3.1%、-2.3%、-3.9%、-6.9%、-0.8%、-2.6%、-1.9%、-2.3%、-4.4%和-2.8%;中國的GDP增速則從上半年的-1.6%恢復至5.4%。

儘管如此,下半年經濟復甦的力度有限,大部分經濟體的GDP增長仍居於負值區間,未能挽回2020年全年的經濟衰退程度為“大蕭條”以來之最的局面。

(二)2021年復甦加快,但分化顯現

進入2021年後,世界經濟的復甦步伐加快,尤其是上半年,從2020年的低基數強勁反彈。

加快的原因,首先歸功於疫苗接種速度的加快,至2021年中和年末全球疫苗接種率已分別達23.5%和57.6%。這使得各國的防疫措施得以進一步放鬆,消費者對於疫情的恐懼心理也明顯降低,防疫方針向群體免疫方向發展,促使供需兩端的各項經濟活動快速恢復。同時,各國財政貨幣政策寬鬆的力度進一步增強,金融環境也更加友好,股市上揚,信用利差縮緊,資本向高新產業和新興市場流動。

下半年,隨著基數效應的減小和奧密克戎等變異毒株的出現,增長速度放緩,但經濟仍持續復甦。

從全年來看,全球GDP增長不僅轉正,而且速度高達6.1%,比2020年的-3.1%高出9.2個百分點,兩年正負抵消後仍有3個百分點的升幅,意味著全球GDP總量已超過疫情前2019年的規模。主要經濟體中,2021年美國、中國、歐盟、日本、德國、法國、英國、韓國、印度、俄羅斯、巴西和印度尼西亞GDP分別增長5.7%、8.1%、5.4%、1.6%、2.9%、7.0%、7.4%、4.0%、8.9%、4.8%、4.6%和3.7%,比2020年高9.1、5.9、11.3、6.1、7.5、14.8、16.7、4.9、8.5和5.8個百分點,如表1所示。

表1還顯示,新興和發展中經濟體,雖如前所提2020年的衰退程度低於發達經濟體,但除中國、印度和阿根廷等外,2021年的復甦步伐也慢於發達經濟體。這歸咎於全球在疫苗接種率和政策支持有效性方面的分化。

疫苗接種率方面的分化很大,2021年末,發達經濟體與新興和發展中經濟體的疫苗接種率分別為75.5%和55.2%;後者中低收入國家更低,僅為7.9%。以疫苗接種率,全球經濟復甦形成了兩組陣營:一組是隨疫情威脅消解而經濟活動快速恢復的國家,另一組為仍面臨疫情重大威脅而經濟活動持續受阻的國家。前者主要是發達經濟體和部分新興市場經濟體,包括美國、歐盟、中國和東盟五強等,後者主要包括非洲、拉丁美洲及中東的發展中經濟體。

關於政策支持,財政政策的分化明顯,美國繼續提供大規模財政支持,推出“美國就業計劃”和“美國家庭計劃”,其他發達經濟體包括法國、德國、意大利、英國、日本和韓國等頒布大量的新支持措施,如“下一代歐盟基金”項目,而許多新興市場和發展中經濟體,如巴西、匈牙利、墨西哥、俄羅斯和土耳其等著手重建財政緩衝,不得不縮減財政赤字。貨幣政策也分化顯現,發達經濟體的中央銀行保持政策利率水準不變,繼續資產購買,很多新興市場和發展中經濟體的央行卻不得不減小寬鬆力度,以應對價格的上行壓力。

(三)2022年復甦受阻,分化加劇

可是,2021年的復甦勢頭跨年至2022年後受到一系列突變因素的衝擊而受阻,包括2月爆發的俄烏衝突、年初開始的全球通脹飆升、3月起步的美國加息和第二季度的中國經濟失速等。

年初時市場的預測是,在奧密克戎變異毒株的短暫影響過後,全球經濟復甦將恢復有力勢頭。但2月4日俄羅斯開始對烏克蘭的特別軍事行動和其後西方國家對俄羅斯實施的一系列嚴厲製裁首先消解了這一勢頭。俄烏衝突導致烏克蘭經濟驟然下滑,俄羅斯經濟大幅收縮,周邊國家經濟也受影響下跌,更重要的是通過大宗商品市場、貿易與金融的實體渠道和前景預期的信心渠道產生全球溢出效應,既削弱了全球經濟增長,更大幅地推高了國際市場天然氣、石油和糧食的價格。

通脹於2021年下半年已在很多國家上升。俄烏衝突通過推高能源和糧食的價格大大加劇了這一上升趨勢,導致全球性的通脹攀升。2022年8月,美國和英國的消費者價格指數分別同比上漲8.3%和8.6%,創下了40年來的最高水準;歐元區的通脹率更高達9.1%,為歐洲貨幣聯盟成立以來的最高水準。工資的上升速度顯然跑輸如此高的通脹率,從而大大削弱了家庭的消費需求進而削弱經濟增長。據國際貨幣基金組織2022年7月發布的《世界經濟展望》,預計2022年世界消費者價格指數上漲8.3%,發達經濟體為6.6%,新興市場和發展中經濟體更高達9.3%,不可謂不攀升。

面對通脹攀升,以美聯儲為首,各國央行迅速並大幅地收緊貨幣政策。美聯儲收緊的步伐之快與之大超出市場預期,自3月以來已連續5次加息,共計300個基點,加至3.0-3.25%的高位,同時資產購買轉為賣出。其他發達經濟體央行也相繼推出了貨幣政策緊縮措施或計劃,各國利率大幅上升。值得一提的是,與過去相比,此次部分新興市場和發展中經濟體的央行在加息中更為激進,大大拖累了經濟增長。與此同時,各國對於新冠疫情的財政支持措施也陸續撤銷。如此,各國的經濟復甦進程驟然減慢。

中國經濟第二季度的失速歸因於上海及長三角和珠三角的部分城市3月份疫情突然惡化,致使政府大大收緊防疫措施。上海實行了嚴格的防疫封鎖,迫使全市經濟活動暫停了8周左右;其結果,第二季度上海GDP同比大幅收縮13.7%。同時,房地產行業進一步低迷,房地產銷售和投資均大幅下滑。由於上海和房地產行業在全國經濟中舉足輕重的地位,第二季度中國GDP僅增長0.4%,大大低於此前4%以上的市場預測。如此的失速雖是暫時性的,中國經濟下半年已明顯反彈,但全年的增速與年初的市場預測相比將放緩1個百分點以上。多年來中國經濟對世界經濟增長的貢獻度一直超過1/3,中國經濟的放緩自然削弱了世界經濟的復甦勢頭。

如此,世界經濟復甦的步伐大幅減慢。國際貨幣基金組織(IMF)2022年10月報告預測,2022年全球GDP將增長3.2%,比年初時的預測下調1.2個百分點;發達經濟體與新興市場和發展中經濟體的增速分別為2.4%和3.7%。

在此輪復甦受阻過程中,大部分的新興市場和發展中經濟體面臨更多和更大的阻力。除了防疫能力和政策支持繼續較弱外,這些經濟體受俄烏衝突造成的糧食和能源供應受阻和價格上升的打擊更大,而美元大幅加息更導致其國內資本外流,迫使其更快地加息,從而重挫經濟增長。據國際貨幣基金組織2022年10月份的預測,2022年新興市場和中等收入經濟體、歐洲新興市場和發展中經濟體和拉美和加勒比海地區的GDP增速將分別為3.6%、0%和3.5%,為2021年的近一倍或以上,世界經濟復甦步伐的分化進一步顯現。

三、中期增長下一大台階,長期前景堪憂待察

基於以上的分析和預測,新冠疫情爆發以來的3年,即2020、2021和2022年,世界經濟,即全球GDP的增長速度比疫情前下了一個大的台階。

據國際貨幣基金組織,2020、2021和2022年全球GDP增速分別為-3.1%、6.1%和3.2%(預測),三年年均為2.0%,比2010‒2019年的年均增速3.7%下降1.7個百分點,按百分比計則降幅為46%,不可謂不顯著。

下降是全球性的,包括所有的主要經濟體和絕大多數的經濟體,無論是發達的、發展中的還是新興的,區別只在於程度,如圖表3所示。

若根據世界銀行6月份關於2023和2024年全球GDP分別增長3.0%和3.0%的預測,2020‒2024年5年的年均增速為2.4%,比疫情前10年3.7%的增長水準低1.3個百分點,意味著這5年世界經濟將分別承受6.5個百分點以上的增長損失。這已經是樂觀的預測了;國際貨幣基金組織10月報告已將2023年世界經濟增長的預測降低至2.7%,最近世界銀行也指出了2023年全球經濟陷入衰退的風險。當然,這不能完全歸咎於新冠疫情,是各種因素造成的,新冠疫情是主要因素之一,也包括俄烏衝突、通脹攀升和央行貨幣政策緊縮。

更值得關注的是,雖然疫情仍在持續,疫情結束後經濟將更快地復甦,但復甦的力度如何,世界經濟的增長速度能否恢復到疫情前的水準,目前是一個不確定性。全球GDP增長今後將在一個更為低速的軌道上運行,告別“3”而進入“2”甚至“1”的衰退時代的可能性不能排除。這意味著世界經濟中長期增長潛力的顯著降低,將是各項基本面因素共同導致的結果,新冠疫情的後遺症可能是其中之一,而全球經濟增長動能被多年來由美聯儲驅使的全球性貨幣財政政策大松大緊的折騰所根本性地削弱,俄烏衝突進一步災難性地發展和美國加速與中國脫鉤,將是主要威脅。同時,各經濟體之間的增長分化和貧富差距將進一步拉大。如此的前景並非杞人憂天,有待密切觀察和認真對待。

本文發表於《中國經濟評論》雜誌志2022年第28期

(本文作者介紹:中國人民大學重陽金融研究院首席經濟學家、中國首席經濟學家論壇理事)