本報記者 李致鴻 北京報導

導讀

事實上,對上述6家保險機構的現場檢查僅僅是開始。在2018年保險監管現場檢查工作第2階段(6月—8月)的法人機構評估檢查中,還將對資金部的資產負債管理能力進行評估;第3階段(8月—10月)的法人機構綜合檢查中,將對資金部的保險資金運用現場檢查。

利劍出鞘。6月29日,根據2017年保險資金運用現場檢查情況,銀保監會連發6道監管函,分別涉及紫金財險、安誠財險、民生通惠、眾安在線、幸福人壽、中華聯合財險等6家保險機構,問題或因業務,或因制度。

值得一提的是,根據《2018年保險監管現場檢查工作方案》,保險監管各部門計劃開展的20個現場檢查已經整合為5個項目,將分3個階段進行,多項檢查涉及保險資金運用。

7月2日,普華永道中國金融行業管理谘詢合夥人周瑾在接受21世紀經濟報導記者採訪時表示,這次監管函裡暴露出來的保險資金運用的問題,應該並非個例,具有一定代表性,尤其是在中小保險機構中。

“一方面由於中小保險機構資金規模較小,難以支撐優質的人才團隊和先進的系統,即便是在制度層面,很多機構在申請資金運用相關資格之初,都是借鑒其他公司的制度做簡單的模仿,適用性和落地性都可能存在不足,加之近年來監管規則變化頻繁,這些機構的更新可能並不及時,這都導致了保險資金運用的合規與風控存在各種問題;另一方面,由於較強的績效考核導向因素,部分中小保險機構對投資風險管理與合規工作抱有僥幸心理,程式違規、打擦邊球乃至鋌而走險的情況都有可能發生。”周瑾解釋稱。

民生通惠存多項違規眾安單一股票投資超標

民生通惠、眾安在線的業務問題突出。其中,民生通惠違規開展通道類業務、讓渡組合類保險資產管理產品的管理人職責、未有效履行受託管理人職責、其他違規問題。

具體而言,在違規開展通道類業務上,2016年6月1日,原保監會曾下發《關於清理規範保險資產管理公司通道類業務有關事項的通知》,要求保險資管公司清理規範銀行存款通道等業務,並在完成清理規範期間內,暫停新增辦理通道類業務。然而,2016年7月1日至2016年11月30日期間,民生通惠仍違規開展存款通道類業務共45筆。

在讓渡組合類保險資產管理產品的管理人職責方面,民生通惠為部分產品的外部投資顧問設定系統訪問權限和投資經理账號,由其遠程登錄民生通惠的投資管理系統,直接下達投資指令買賣股票,形成實質上的轉委託。

在未有效履行受託管理人職責上,民生通惠存在於上述類似的問題,其受託管理第三方保險資金進行股票投資,為部分不具備股票投資能力的保險公司設定系統訪問權限和投資經理账號,由其遠程登錄民生通惠的投資管理系統,直接下達投資指令買賣股票;受託管理第三方保險資金進行金融產品投資,部分業務按照不具備信用風險管理能力的保險公司要求,投資於其事先選定的信託投資計劃、債權投資計劃等金融產品。

不僅如此,民生通惠股權投資能力、不動產投資能力與信用風險管理能力未能持續達到監管要求;未按規定進行關聯交易和重大風險事件的監管報告和對外資訊披露。

眾安在線的問題更多在於資金運用,此前其資金運用曾被外界津津樂道。截至2017年12月31日,眾安在線總投資收益率7.7%,同比上升5.9個百分點。對於這份投資成績單,眾安在線CEO陳勁表示,2017年整個市場相對較好,7.7%的投資收益率是“比較合理的水準”。

不過,似乎另有隱情。根據銀保監會監管函,截至2017年9月30日,眾安在線投資關聯方發行的保險資產管理產品餘額超過監管規定比例;2017年上半年,持有單一股票的账面餘額多日超過監管規定比例,且在投資超比例後仍繼續買入該股票。對於這些問題,眾安在線未按規定進行監管報告和對外資訊披露。

此外,眾安在線未建立資金運用資訊系統管理制度、資金運用交易和結算管理制度;截至2017年9月30日,部分委託投資資產未簽訂銀行託管協定,未實行託管;未按規定向保險資產登記交易平台報送資訊;向保險統計資訊系統報送數據存在錯誤。

多項資金運用現場檢查來襲

除前述2家保險機構外,其余4家問題主要集中在制度上。具體而言,紫金財險集合資金信託計劃投資管理不規範、股票投資執行控制不嚴格、未按規定開展保險資金運用內部審計、投資決策機制不完善。

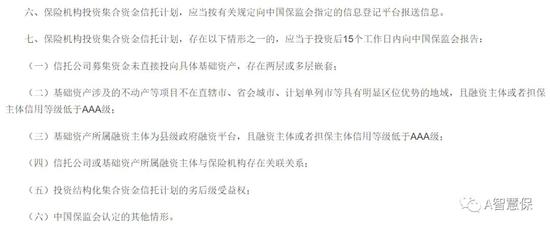

例如,紫金財險在集合資金信託計劃投資管理不規範上,一是內部評審程式不清晰。對集合資金信託計劃項目評審審批流程缺少制度規定,審批流程及標準不統一,部分集合資金信託計劃投資之前未完成正式內部信用評級報告;二是法律風險管理薄弱。對投資的多項集合資金信託計劃產品,內部或外部專業律師未出具法律意見書;三是存在應報告未報告事項。投資的部分集合資金信託計劃屬於監管規定需要報告的情形,未在投資後15個工作日內向原保監會報告。

安誠財險存在的問題是委託投資不規範、未按規定開展保險資金運用內部審計、內部管理工作不規範。幸福人壽資金運用制度不健全、投資團隊人員不足、其他違規問題。中華聯合險資金運用制度不健全、投資管理部門未保持獨立、股權投資運作不規範。

事實上,對上述6家保險機構的現場檢查僅僅是開始。在2018年保險監管現場檢查工作第2階段(6月—8月)的法人機構評估檢查中,還將對資金部的資產負債管理能力進行評估;第3階段(8月—10月)的法人機構綜合檢查中,將對資金部的保險資金運用現場檢查。

對於這些問題的解決,周瑾認為,此前之所以有些機構抱有僥幸心理,就是因為原保監會體系由於資金運用監管的人員不足,現場檢查力不從心,現在銀監會和保監會合並之後,保險業的基層監管力量將大大增強,對保險機構的現場檢查在覆蓋面、檢查力度以及專業水準都會有所提升。

與此同時,應該加強對保險機構的資金運用規則培訓和風險合規宣導,一方面對於監管規則的更新,都通過各種形式的培訓傳達到公司的各層級,包括管理層和操作層面人員,另一方面,組織《保險資金運用管理辦法》和保險資金運用內部控制的相關指引的持續宣導和強化,對保險機構的風控與合規意識進一步加強。

此外,周瑾建議,未來還需要進一步優化完善保險資金運用監管的數據品質和系統化水準,資金運用的數據標準化程度相對高,且獲得性好於其他類型的數據,銀保監會未來可以考慮建立更實時的監管數據平台,並利用監管科技手段,與現場監管檢查更好的配合與互補,實現更加有效的監管。

(編輯:周鵬峰,如有意見建議請聯繫:[email protected])

責任編輯:楊群