導讀:保險業擬自查投資信託計劃數據,摸清風險底數。監管部門擬開展保險資金投資信託計劃報送資訊自查補正工作,並於近日將有關事項通知下發至保險機構。對未及時、準確、完整報送資訊的,將依據有關法規對相關機構和人員采取質詢、監管談話、下發監管函等監管措施,情節嚴重的予以行政處罰。

(上海信託圈)

上海信託網(www.shxtw.net)記者在7月初獲悉,銀保監會進行全國範圍內現場檢查,將信保合作列為檢查重點。

近日再次獲悉,為進一步加強保險資金投資信託計劃的監管,摸清風險底數,防範資金運用風險,監管部門擬開展保險資金投資信託計劃報送資訊自查補正工作,並於近日將有關事項通知下發至保險機構。

對未及時、準確、完整報送資訊的,將依據有關法規對相關機構和人員采取質詢、監管談話、下發監管函等監管措施,情節嚴重的予以行政處罰。

在“去通道、嚴監管”的背景下,一些保險資金“假借”集合信託產品,以規避監管指標或資金投向限制。在這一業務模式下,險資通過多種方式組合資金方,以達到形式上的合規。資金最終投向以省級類平台企業、大型國企為主,也有部分資金流向住宅類房地產。

上海信託網記者獲悉,監管層已經關注到這一現象,近期銀保監會進行的全國範圍內的現場檢查,已將信保合作列為檢查重點。

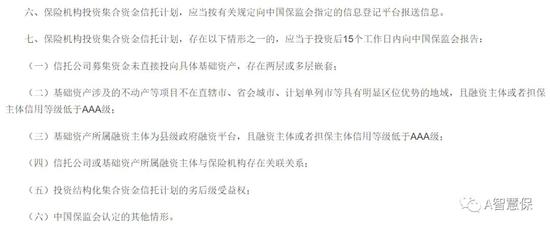

保險業自查 報備投信託數據

此次自查的目的和依據是:

根據《關於保險資金投資集合資金信託計劃有關事項的通知》以及《關於填報保險資產管理產品集中登記系統有關資訊的通知》等監管要求,保險機構投資集合資金信託計劃,應當向監管指定的資訊登記平台報送資訊。

為確保各保險機構及相關機構在保險資產管理產品集中登記系統(簡稱“集中登記系統”)中報送資訊的完整性及準確性,故開展此次報送資訊自查補正工作。

自查的方式和範圍是:

各保險機構針對截至2018年6月30日持有並存續的信託計劃,自查在集中登記系統中的產品要素資訊及持有份額變動資訊有無錯報、漏報等情況,如需進行資訊補正的,應與中保保險資產登記交易系統有限公司(簡稱“中保登”)及時聯繫,按照相關操作流程進行資訊補正。

如涉及有關資訊需與信託公司配合開展補正的,保險機構應與信託公司充分溝通,共同制定整改計劃,並協調信託公司開展資訊補正工作。

各保險機構應於2018年8月31日前,完成自查補正工作,並將自查報告發送至中保登資訊報送電子郵箱。自查報告主要內容應包括錯報和漏報的產品列表、原因說明和整改情況,以及保險機構和信託公司負責資訊報送工作的聯繫人及聯繫方式。

根據要求,各保險機構要高度重視此次報送資訊自查補正工作,加強組織協調,指派專人負責,確保工作品質;針對自查中發現的問題要及時整改,切實堵住管理漏洞。

同時,中保登應加強數據報送管理,制定保險資金投資信託計劃報送說明並予以公示,積極配合相關機構開展資訊補正工作,切實提高服務品質;要加強對集中登記系統數據品質的評估,持續優化完善集中登記系統。

據了解,監管部門還將建立保險資金投資信託計劃數據品質監測的長效機制,組織對各相關機構數據報送和數據品質情況的檢查。

對未及時、準確、完整報送資訊的,將依據有關法規對相關機構和人員采取質詢、監管談話、下發監管函等監管措施,情節嚴重的予以行政處罰。

銀保監:嚴查險資信託“假集合”

上半年部分信託公司集合信託產品增量規模陡升,讓險資與信託“合謀”的“貓鼠遊戲”浮出水面——在“去通道、嚴監管”的背景下,一些保險資金“假借”集合信託產品,以規避監管指標或資金投向限制。

有業內人士透露,這種集合產品的“假”,體現在資金方和資產方都由保險公司或保險資管公司去找,信託公司不承擔主動管理責任,隻負責搭一個集合的結構,信託實際上只是個通道,收取2‰-3‰的管理費。

記者調查發現,在這一業務模式下,險資通過多種方式組合資金方,以達到形式上的合規。資金最終投向以省級類平台企業、大型國企為主,也有部分資金流向住宅類房地產。

上海信託網(www.shxtw.net)記者獲悉,監管層已經關注到這一現象,近期銀保監會進行的全國範圍內的現場檢查,已將信保合作列為檢查重點。

這些集合信託的資金到底是從何而來?

記者了解到,這些集合產品並非都是信託公司主動管理的“真集合”,而是包含了一些保險資金的“假集合”。

有業內人士透露,這種集合產品的“假”,體現在資金方和資產方都由保險公司或保險資管公司去找,信託公司不承擔主動管理責任,隻負責搭一個集合的結構,信託實際上只是個通道,收取2‰-3‰的管理費。

該業內人士介紹,保險募集的多是長期性低成本資金,自然能符合一些信用較好主體的融資要求。險資有資金有項目,但限於監管的要求無法直投。利益驅使之下,有的信託公司會為險資特別定製一款集合資金信託計劃,然後在“主動管理”上做文章,一款險資信託“假集合”便誕生了。

險資為何要“借道”信託呢?

首先聲明:險資投資集合信託並非都是假集合!

那麽保險資金可以直接進行投資,為什麽要“借道”信託呢?

業內人士指出,主要是為了規避或突破指標和資金投向方面的監管“紅線”。保險公司沒有放貸資格,當險資自己有合適的項目需要融資時,通常會借道信託。但根據監管規定,險資無法投資單一信託,因此需要“包裝”成集合信託。

早在2010年,保監會發布的《保險資金投資不動產暫行辦法》就規定了保險資金不得投資開發和銷售商業住宅。部分險資為了投向住宅類的房地產,會“包裝”成集合信託,實際是向房地產企業發放貸款。險資資金量大、周期長,房地產業務資金需求量很難與之相匹配,一般房地產項目融資也有個性化的要求,因此,大量的險資投向一些類平台性質的企業。

還有部分險資“借道”信託,是為了突破一些監管指標,比如監管對保險資金投資比例的限制或是對保險資金投資的集中度要求。

保監會2014年發布的《關於加強和改進保險資金運用比例監管的通知》對險資投資比例作出要求:投資權益類資產的账面餘額不超過上季度末總資產的30%,不動產類账面餘額不超過上季度末總資產的30%,其他金融資產不超過上季度末總資產的25%。《通知》還對險資投資集中度設定了上限:投資單一資產的账面餘額,不得高於公司上季末總資產的5%;投資單一法人主體的账面餘額,不得高於公司上季末總資產的20%。

此外,保監會要求保險公司與關聯公司的交易要進行逐筆報批,有些公司為了規避關聯交易報批,也會借道“信託”來進行資金投放。

責任編輯:吳化章