養老個稅優惠刷屏!公募類產品明年納入,給70後80後90後養老的剛剛上報

李樹超 方麗 陸慧婧

近日,財政部、稅務總局、人力資源社會保障部、中國銀行保險監督管理委員會、證監會等五部委發布《關於開展個人稅收遞延型商業養老保險試點的通知》(以下簡稱《通知》),為老百姓養老金的“錢袋子”稅優政策開啟試點,我國多層次養老保險體系建設正式起步,行業呼籲多年的養老第三支柱探索也正式起航。

詳情請點擊基金君中午的報導《重磅!養老金個稅優惠來了:財政部發文,上海等地5月起試點(10大要點,模擬案例分析)》

《通知》顯示,公募基金作為個人商業養老账戶的投資範圍,也將在2019年5月對接個人账戶,助力我國三支柱養老體系開展有益探索。

公募產品將在2019年5月納入

根據《通知》)要求,該項試點工作自今年5月1日起,在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點。試點期限暫定一年。

而在試點期間,中國銀行保險監督管理委員會、證監會做好相關準備工作,完善養老账戶管理制度,制定銀行、公募基金類產品指引等相關規定,指導相關金融機構產品開發。

做好中國證券登記結算有限責任公司資訊平台(以下簡稱“中登公司平台”)與商業銀行、稅務等資訊系統的對接準備工作。

同時,由人社部、財政部牽頭,聯合稅務總局、中國銀行保險監督管理委員會、證監會等部門,共同研究建立第三支柱制度和管理服務資訊平台。

試點結束後,根據試點情況,結合養老保險第三支柱制度建設的有關情況,有序擴大參與的金融機構和產品範圍,將公募基金等產品納入個人商業養老账戶投資範圍,相應將中登公司平台作為資訊平台,與中保信平台同步運行。

第三支柱制度和管理服務資訊平台建成以後,中登公司平台、中保信平台與第三支柱制度和管理服務資訊平台對接,實現養老保險第三支柱巨集觀監管。

《關於開展個人稅收遞延型商業養老保險試點的通知》

業內人士表示,這一規定意味著《通知》不僅是保險業的政策,保險、基金、銀行等金融機構都可參與。在證監會的指導下,公募基金、中國結算堅持账戶製導向,有序開展產品準備工作,一年後個人商業養老账戶投資範圍將納入公募基金,並啟用中登平台。

事實上,證監會和中國基金業協會制定公募養老類產品指引、產品開發的工作一直在持續推進:

今年3月2月,證監會正式對外發布了《養老目標證券投資基金指引(試行)》。

10天后,基金業協會發布《關於養老目標證券投資基金的基金經理注冊登記有關事項的通知》,將此類產品上報之路全線打通。

而4月11日(昨天),備受矚目的首批養老目標基金已經正式上報。

基金君獲悉,多家基金公司已經在昨天首批上報此類產品。從證監會網站來看,已有南方、民生加銀基金公司4隻產品上報。

這也意味著,在2019年5月以後,在個人的商業養老账戶將對接上公募基金,而且也會同樣享受到國家的稅收優惠政策。

舉例:如果一個上海市職工,原應納每月所得是2萬元。

則按照6%和1000元,哪個低用哪個計算,可以有1000元是免稅的,這1000元原本是需要邊際繳納25%個稅的,現在免了每月250元。

為了計算簡便,假設是這樣免稅了20年,每月都是1000元,則對應20年合計1000*12*20=24萬元,這麽多收入是免稅,若不免稅,則這24萬需要繳納6萬元個人所得稅(每月250)。

測算1:通過長期的投資,這24萬元假設20年間累計賺到了150%(複利效應,對應年化收益率在9%左右),那麽達到了60萬元。

這60萬元中的25%,也就是15萬元免稅,剩餘的45萬元需要繳納10%,也就是4.5萬元。60萬元到手55.5萬元。

綜合來看,就是相當於原本24萬元需要繳納6萬個稅,剩餘18萬元;依然按9%的年化收益率計算,經過20年長期投資後,再扣稅,個人可以在20年後得到55.5萬了。

有人說,9%的收益率養老金產品可能很難實現,那麽就再測算一個收益率第一點的,6%。

測算2:通過長期的投資,這24萬元假設20年間累計賺到了80%(複利效應,對應年化收益率在6%),那麽可以達到43.2萬元。

這43.2萬元中的25%,也就是10.8萬元免稅,剩餘的32.4萬元,繳納10%,也就是3.24萬元的稅收,43.2萬元,到手39.96萬元,基本相當於40萬。

綜合來看,就是相當於原本24萬元需要繳納6萬個稅,剩餘18萬元,依然按6%的年化收益率計算,經過20年長期投資後,再扣稅,個人可以在20年後可以得到40萬了。

個人稅延養老試點是

構建養老金第三支柱良好起點

從我國的養老保障體系建設來看,我國一直在打造三支柱的養老保障體系建設。其中,基本養老保險是第一支柱,企業年金為第二支柱,而個人稅延養老計劃則是第三支柱。

長期以來,作為第一支柱“陽光普照型”的養老保險,目前是三支柱養老保障體系中覆蓋率最廣泛的。

據人力資源和社會保障部新聞發言人在今年1月底新聞發布會上發布的統計數字,2017年我國基本養老保險覆蓋人數超過9億人,達到9.15億人。企業退休人員基本養老金水準實現“十三連調”,企業和機構事業部門退休人員基本養老金同步調整,1億多退休人員受益。城鄉居民人均月養老金超過120元。

企業年金則是第二支柱,2014年10月,公務員和企業員工養老保險並軌,機構事業部門已經全員建立職業年金制度,企業部門則是自願建立的補充養老保障制度。

然而,根據中國社會科學院世界社保研究中心此前發布的《中國養老金發展報告2016》,截至2015年底,建立企業年金的企業數量僅為75454家,不到企業法人部門的10%。遠遠低於發達國家40%以上的水準。我國企業年金參與人數2320萬,合計不到全國就業人口的8.2%,而且為實行企業年金制度的多數集中於大型國企。

隨著我國老齡化時代的到來,當前我國養老金存在的缺口、跨期支付風險以及無法跑贏通脹、規模萎縮風險等備受公眾關注,因此,發展以個人稅延養老計劃,將個人收入部分購買商業養老保險並實施稅收優惠成為解決當前養老金問題的現實選擇。

我國養老保障體系的三大支柱

事實上,從全球養老金體系的發展歷程來看,多數國家養老金體系經歷了從政府兜底的單一支柱到政府、企業、和個人三者責任共擔的多支柱的發展歷程。其中,稅收激勵政策在養老金第三支柱的發展中發揮了主導作用,美、英、澳、智利等國在養老金方面的稅收政策改革均推動了第三支柱的不斷健全和發展。

第三支柱是養老金體系中最靈活和最具效率的部分,通過稅收激勵鼓勵個人開展養老金的儲蓄和投資,發揮財富管理功能實現養老金資產的積累壯大,成為各國應對人口老齡化、緩解政府財政壓力的重要選擇。

據悉,當前,世界主流國家均已建立多層次養老保障體系,智利最早建立账戶體系,模式已被拉美12國、前蘇聯東歐國家及歐美一些發達國家借鑒。

其中,美國的第三支柱發展最為成熟,截止2014年末達7.4兆美元,在美國養老金資產中佔比29%,是第一支柱的2.6倍,而共同基金近10年來在第三支柱的佔比始終保持在50%左右,根據退休年齡設計的目標日期基金成為投資者的主要選擇。

目前,養老金第三支柱頂層設計兼顧稅制改革,實行稅收優惠的個人商業養老保險試點,正是探索適合我國國情的第三支柱體系的良好起點。

70後80後90後注意了!

為你們養老的這些基金剛剛上報了

昨日基金圈為止沸騰的養老目標基金上報,證監會正式披露出41隻的大名單!!基金君第一時間拿出來給大家分享。

此外,基金君覺得值得分享的另一個是今日中午,財政部網站資訊顯示,財政部、國稅總局、人保部、銀保監會和證監會5部委聯合發文《關於開展個人稅收遞延型商業養老保險試點的通知》,標誌著中國版養老金稅收優惠政策試點正式敲定,5月1日起,上海、江蘇(僅蘇州工業園)、福建(含廈門市)三省市率先試點。

雖然此前行業內對養老目標基金充滿期待,但是屬於大的政策框架未頒布而產品先行的階段,目前哪類資金能夠納入稅收遞延政策等具體細節仍待確定。目前消息稱一年之後會推出相關方案。

基金君對首批目標基金做了梳理,一些小夥伴可以根據自己退休年齡來買相關基金~~

21家基金公司上報

匯添富上報四隻

從這41隻基金來看,屬於21家基金公司,力度較大的是匯添富基金,一口氣上報了4隻,而國泰、華夏、南方、易方達基金也上報了3隻。

而從基金君了解到,目前還有一些基金公司在準備申報過程中。

“我們後繼的產品還需等另外一位基金經理的注冊資格下發之後才能上報,不過事實上也並不著急,因為大家預計第一批養老目標基金之中,一家基金公司只會獲批一隻。”華南一位養老目標基金經理表示,他同時坦言還不了解銀行管道對這類產品的接受度。“距離產品獲批至少還有半年時間,現在還沒有進行到管道調研階段,而且真實的產品需求只能等到產品推出之後才能知道。”

北京一位基金公司養老金部門人士也稱,目前大家都還沒有大規模摸底管道需求。

“我們之前已經跟多家銀行商談產品合作,並結合不同銷售管道的意願分別推進開發不同類型的產品;目前已經上報了一隻,隨著後續進程的繼續推進,還會陸續上報更多的產品。在人員配備方面,我公司精心挑選了具有資深養老產品管理經驗的投資人員擔綱基金經理職務。”北京一位基金公司產品部總監談及未來對於養老目標基金的準備工作。

富國基金稱,富國的多元資產投資部主導相關的養老產品,核心人員已經準備了兩年,相關係列產品也有個產品池,正在邊了解市場需求邊逐步完善產品線設計。匯添富基金稱,養老金業務是匯添富最重要的戰略級業務板塊之一,公司成立了由總經理牽頭、各部門負責人參與的養老金工作專項小組,從公司層面研究、部署養老金業務。

北京另一位基金公司產品總監則稱,銀行管道目前對於養老目標基金更多處於看好未來大方向,進行產品線布局。但稅收遞延優惠政策頒布之前,這類產品無論規模還是產品費率都很難產生很大的經濟效益,部分銀行可能事先隻選擇少數幾隻做試點,目前並未打算大規模在管道中推進這類產品。

比照退休年齡選目標日期養老基金

比照退休年齡選目標日期養老基金

根據養老目標基金指引,此類基金投資策略包括目標日期策略、目標風險策略以及中國證監會認可的其他策略。

採用目標日期策略的基金,應當隨著所設定目標日期的臨近,逐步降低權益類資產的配置比例,增加非權益類資產的配置比例。

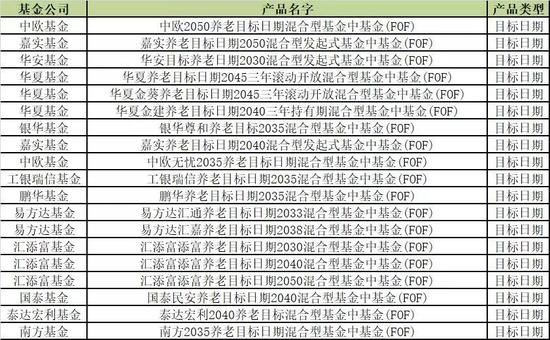

從這次上報的產品來看,其中有19只是目標日期型產品,對應的類型從2030、2033、2035、2038、2040、2045、2050都有覆蓋,基本可以對應相關60後、70後、80後、90後、00後等“養老問題”。

各位小夥伴可以根據下表來選擇:

大家再來看看首批上報的此類基金名錄:

大家再來看看首批上報的此類基金名錄:

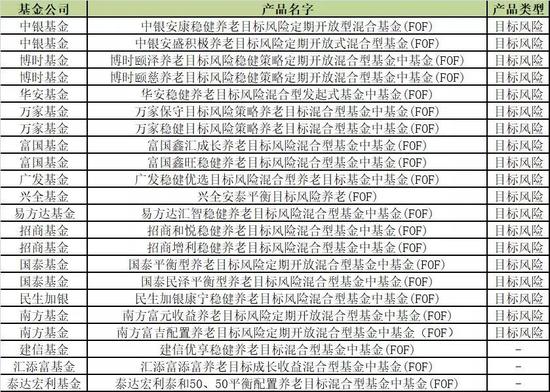

目標風險策略也值得關注

目標風險策略也值得關注

也有很多基金公司選擇目標日期策略。

目標風險策略的基金則根據特定的風險偏好設定權益類資產、非權益類資產的恆定配置比例,或使用波動率有效措施控制基金。

目標風險基金有利於結合投資者的風險偏好、收入情況、財富規劃等提供更加個性化的解決方案,但是暫時從申報的基金名稱中很難發現細節,更多是“穩健”、“平衡”等比較寬泛的概念。

責任編輯:張海營