155億收購新麗傳媒,閱文集團股價大跌17%

閱文集團聯席CEO吳文輝。來源:視覺中國

閱文集團聯席CEO吳文輝。來源:視覺中國

市場對於騰訊開出的新麗傳媒155億元估值並不認可。最大原因或許在於,這樁交易的模式有不盡透明之處。

綜合編輯 | 《中國企業家》記者 李原

8月13日,閱文集團發布了2018年半年報。財報顯示,2018年上半年,閱文集團總收入達22.829億元,經營盈利達到5.674億元,同比增長142.2%。

可以說,這份成績基本符合市場預期。除了閱文的新增用戶速度放緩外,其他營收數字來看,還是比較理想的。不過,閱文同時宣布了另一條消息:將以不超過155億人民幣的價格收購新麗傳媒。

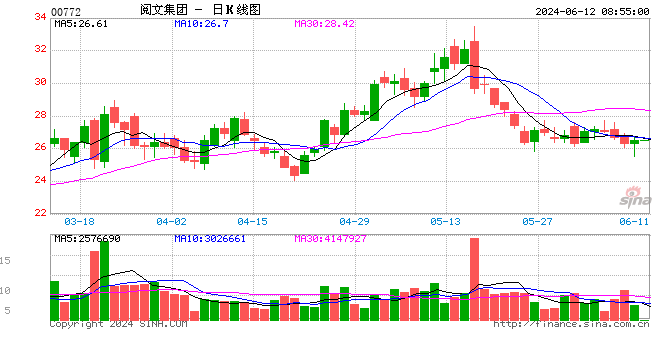

這個收購決策引發了市場的強烈反應。8月14日,閱文集團在港股開盤即大跌超過10%,截至收盤,閱文共下跌了17.01%,收於55.6港元/股。這個價格,與閱文在2017年的發行價55港元已近在咫尺。

公開資料顯示,閱文旗下擁有近700萬名創作者,佔據了近九成的中國網絡文學作家份額,已成為國內目前最大的版權公司。2018年上半年,有60多部來自閱文的作品將被改編為影視劇作,其中包括《慶餘年》、《黃金瞳》這樣的超級IP。

新麗傳媒則是國內頂尖的創作型公司,生產過許多膾炙人口的作品。如電影《悟空傳》、《羞羞的鐵拳》、《妖貓傳》;電視劇《我的前半生》、《虎媽貓爸》等等。

當下,閱文借騰訊泛娛樂體系擴張之勢,有向產業鏈下遊布局的強烈願望,與新麗傳媒的聯手,對閱文來說是一次良好的業務補齊機會。從表面看來,兩者的聯手應該是一次雙贏合作,給未來帶來了不小的想象太空。

但是,從市場表現來看,為何資本如此不看好這樁交易呢?

新麗上市多舛

在A股市場裡,新麗傳媒可以說是苦IPO久矣。

新麗傳媒成立於2007年,位列國內影視劇製作的頭部梯隊,旗下業務除了電視、電影、網劇製作,還涉足了發行、娛樂行銷、藝人經紀等領域。

新麗傳媒除了具備比較成熟的製作和策劃能力,在出品和發行上,也有獨到的打法。新麗出品的《煎餅俠》、《夏洛特煩惱》、《火鍋英雄》等影片,都能用較小的成本撬動較大的市場。特別是在近五年來,新麗的經營步調越發穩健。

不過,與其他知名影視公司相比,新麗的最大隱痛在於IPO的曲折。2012年起,新麗傳媒就曾進入過IPO初審,兩年後,新麗撤回申請。2015年11月,新麗再次提出IPO申請,適逢股災,申請再次折戟。

在新麗屢戰屢敗的過程中,同時期成長起來的唐德影視、慈文傳媒等公司已紛紛通過借殼等方式上市成功。2017年6月,新麗心有不甘,第三次遞交了申請書。但這一次,由於與股東光線傳媒存在過多的關聯交易和同業競爭,新麗的IPO之路再次遇挫。

絕望之際,騰訊向新麗傳媒伸出了橄欖枝。

騰訊已經成為了中國互聯網最大的IP擁有者和娛樂提供方,坐擁海量用戶,在遊戲、文學、動漫、影視上有廣泛的布局。不過,騰訊也有自己的短板,在影視製作和IP轉化上,騰訊的經驗有所欠缺。在市場上,騰訊也一直在尋找合適的合作甚至收購標的。

2018年3月,光線傳媒與林芝騰訊科技有限公司簽署了《股份轉讓協定》,以人民33.17億元的對價,將持有新麗傳媒27.64%的股份出售給林芝騰訊。當時就有人預測,騰訊下一步很可能會徹底將新麗傳媒收入囊中。

財務窘境讓新麗被迫“賣身”?

騰訊與新麗傳媒的交易達成,除了騰訊主動示好,也源於新麗當下陷入了財務的僵局。

據新麗2017年的招股書顯示,截止到2016年底,新麗傳媒的账上資金僅有2.78億元。但新麗接下來的影視劇創作名單規劃裡,包括《素人特工》、《搜設計》、《一吻定情》、《誅仙》等,電視劇開發項目包括《慶餘年》、《余罪》第三四部等共計十餘部作品。據新麗的招股書統計,這些項目需要投入的資金超過25億元。

這顯然是個入不敷出的局面。除此之外,新麗傳媒的資產負債率達到了70%,且逐年上升。2016年和2015年,新麗的負債率為61.13%和52.31%。

另外,由新麗擔綱製作的《如懿傳》遲遲無法播出,也讓新麗的財務狀況更加雪上加霜。《如懿傳》的製作成本據傳已超過3億元,播期被無限押後,讓新麗難於收回成本。

騰訊的入主,可以讓新麗傳媒徹底解決資金問題。況且,監管風向對影視企業IPO愈發嚴厲,新麗傳媒的IPO目標已漸行漸遠。

在招股書中,新麗傳媒也自陳過公司的兩大問題:資金實力不足和公司品牌知名度不夠:“儘管公司憑借豐富的運營經驗和製作能力在行業中佔據了一定的優勢地位,但有限的資金實力仍使公司產能受限,在競爭中處於相對不利地位。”

這些問題,都可以通過騰訊的加持解決。3月,光線傳媒與騰訊達成對新麗傳媒的股權轉讓協定後,新麗傳媒董事長曹華益就明確表示將放棄IPO。

交易模式存疑,新麗是否值155億?

那麽,新麗與閱文的聯姻,又為何會讓閱文的股價狂瀉呢?

市場對於騰訊開出的新麗傳媒155億元估值並不認可。最大原因或許在於,這樁交易的模式有不盡透明之處。

目前A股的頭部影視公司中,華誼兄弟和光線傳媒的市值均為160億元左右,慈文傳媒市值約為65億元。這三家公司在2017年的淨利潤均遠高於新麗傳媒的3.49億元。

閱文對新麗的155億元估值是如何得出的?在收購公告中,對此的說明十分簡略,僅顯示,交易採用75%的股份+25%的現金進行。按照80港元/股對價,預計發行1.45億股。

不難看出,80港元/股對價含有不小的水分。即便按照閱文集團發布並購公告的當日股價來看,每股67港元,也意味著收購對價溢價超過20%。按照8月14日的收盤價55港元來計算,收購對價已溢價超過40%。

大部分通過發行股權、對價重組的案例中,為了給股東更大的利益,對價都會比市場流通股價格略低。類似新麗傳媒這樣的做法,則有與閱文集團聯手推高估值的嫌疑。

然而,市場會用腳投票。按照今天大跌後的55.6港元/股計算,1.45億股的對價實際價值已經縮水到了80億元。加上騰訊將付出的現金部分,新麗傳媒的實際估值約為120億元。這個估值,與3月騰訊接盤新麗傳媒股權時的估值相差無幾。

對於閱文收購新麗傳媒的交易對價模式,騰訊並沒有向記者給出更多解釋。騰訊表示:“此次交易預計將在2018年下半年完成,交易詳情以我司此後的統一公告為準。”

騰訊也同時表明,新麗傳媒的管理團隊不會進行大規模調整。“新麗傳媒有權對原創內容進行挑選,包括從閱文以外的平台選取素材。”

責任編輯:劉萬裡 SF014