文/新浪財經意見領袖專欄作家 張瑜、楊軼婷

主要觀點

一、資金為何再現“緊平衡”?

首先,財政融資放量吸收巨額流動性。8月政府債券淨融資接近1.35兆,單月規模接近5月高峰。並且,同樣面對供給衝擊,市場前期流動性寬鬆的程度不可同日而語。其次,結構性存款持續收縮加大銀行負債端壓力。2020年5-7月,總計結構性存款壓降近2兆,負債端存款規模的快速收縮迫使銀行加速轉向同業市場融資。最後,體現為市場隔夜一度突破至2.3%,銀行過期率在7月1.1%左右(按模型推算)的低位持續承壓。

二、此次調整與五月的區別?

5月資金收緊是央行的主動選擇,背景是一季度極度寬鬆的流動性環境引發了套利抬頭和杠杆高企的問題,資金脫實向虛傾向明顯。而當前資金從緊是融資需求的客觀高增,背景是二季度流動性平衡下財政融資放量和結構性存款壓縮下銀行負債壓力的加碼。

三、如何看待後續資金與貨幣政策的變化

(一)資金面:“緊平衡”或成常態

當前銀行間流動性收緊,但和歷史比較,無論是在價格的絕對水準還是在銀行間流動性分層的情況來看,仍處於可控狀態。後續中小行或面臨持續的資金壓力,存在出現流動性分化的可能:從政府債券融資的角度看,預計9月政府債權融資規模還將接近兆,依然有較大供給壓力。從結構性存款收縮進度看,8-12月或仍需壓降近3兆,其中中小銀行佔2兆。疊加貨幣政策回歸正常化的預期,大行融出資金的意願下降,不排除後續可能出現流動性分層的局面。

(二)信用面:波及有限,實體流動性依然向好

當下8月資金的調整並未導致信用債融資的收縮與信用分化。短融及中票發行利率小幅上行20bp左右,但信用債取消/推遲發行佔比小幅回落至4.4%,中短期票據-城投債信用利差也已經持續壓縮至5bp以下。後續看,M1增速大概率將在明年Q1達到頂點,除了建案銷售熱度的延續外,廣義財政支出在下半年的加速將對實體經濟流動性形成有力的支撐。

(三)政策面:增強定力,降準無需

回顧貨幣政策疫情以來的不同階段:2-3月的“寬貨幣”體現為基礎貨幣和貨幣乘數的雙雙抬升。由央行增加公開市場操作和再貸款向市場投放流動性,同時以降準推升貨幣乘數,讓利角色在央行。4-7月“寬貨幣”轉向“寬信用”體現為基礎貨幣的收縮和貨幣乘數的單邊上行。央行適度回收流動性打擊套利,但同時引導銀行加大信貸投放效率、壓降過期以提升貨幣乘數,讓利角色在商業銀行。

後續,預計三季度在貨幣政策正常化的定調下,或最終體現為基礎貨幣的平穩和貨幣乘數的適度回調, 目前貨幣乘數直線上行至歷史高位情況下,再度由央行主導降準或非貨幣政策的合意選擇。基礎貨幣平穩的背後,需要央行以公開市場操作靈活應對政府存款在當下特殊時期高融資、高支出所造成的擾動。而貨幣乘數雖可以由降準做主動調控,但考慮降準釋放的是長期低成本資金,不是應對短期資金擾動的最佳選擇。

如有意外情況引發貨幣政策選擇定向降準,可能是何種條件?從歷史表現看,往往是流動性分化加重引發至信用分化,才是觸發貨幣政策調整實施降準的關鍵。當下銀行間資金緊平衡,但實體流動性仍在向好階段,後續財政資金的撥付值得期待,經濟修複格局下,資金緊平衡導致信用分化的風險不大。

四、利率:風險依然大於機會

伴隨貨幣政策逐步開啟正常化,同時經濟上工業部門的提前升溫修複,下半年債市利率依然是風險大於機會。我們預計利率的配置時點最早也要等到四季度後半段,待外需修複斜率和內需峰值得以明朗判斷,工業增加值與PPI頂點才可接近明確,進而利率的頂部才能醞釀出一致預期。

風險提示:全球疫情反覆。

報告目錄

報告正文

一

如何看待當下的資金面變化:寬鬆有度、定力增強、降準無需

(一)資金為何再現“緊平衡”?

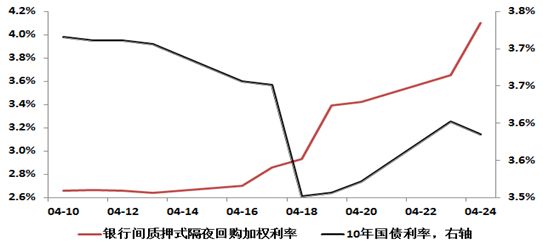

8月中旬以來,市場流動性呈現出矛盾的一面,一邊是央行公開市場操作超額續作向市場淨投放流動性,一邊是銀行間資金持續緊張,隔夜一度突破至2.3%,甚至於1年期國債利率受資金影響單周快速上行近17bp。這背後資金究竟為何緊張?

首先,財政融資放量吸收巨額流動性。8月政府債券淨融資額高達1.35兆,單月規模均僅次於5月高峰。並且,同樣面對供給衝擊,市場前期流動性寬鬆的程度不可同日而語。4月正處於疫情期間央行寬鬆抗疫的時期,DR007長期處於1.5%左右的歷史地位。但7月經過二季度貨幣政策從“寬貨幣”到“寬信用”的微調,無論是5-6月DR007快速回升至2.2%附近,還是同業存單利率向MLF利率的上修,均反映銀行間流動性已經收縮至穩定水準。

其次,結構性存款持續收縮加大銀行負債端壓力。二季度為打擊資金空轉套利,監管重心在限制高收益類存款產品,從而達到引導低成本資金流向實體而非回流金融系統套利。2020年5-7月,總計結構性存款壓降近2兆,負債端存款規模的快速收縮迫使銀行加速轉向同業市場融資,7月同業存單淨融資高達5800億左右,為2018年以來的最高值。結構上,中小銀行是壓降結構性存款的主力,收縮規模達1.4兆。

特別值得一提的是,7月以來結構性存款的壓降,除了監管的客觀因素,也有居民存款的主觀遷移。這體現在7月國有大行結構性存款收縮力度突然加快,尤其是個人結存從之前每月700億的壓縮速度增加至單月2200億,或是受7月股市大漲分流居民存款的影響較大。

(二)此次調整與五月的區別?

同樣是市場流動性短期內快速收緊,本次調整與5月有何區別?我們認為,5月資金收緊是央行的主動選擇,背景是一季度極度寬鬆的流動性環境引發了套利抬頭和杠杆高企的問題,資金脫實向虛傾向明顯。而當前資金從緊是融資需求的客觀高增,背景是二季度流動性平衡下財政融資放量和結構性存款壓縮下銀行負債壓力的加碼。

(三)如何看待後續資金與貨幣政策的變化?

1、資金面:“緊平衡”或將成常態

當前銀行間流動性收緊,但和歷史比較,無論是在價格的絕對水準還是在銀行間流動性分層的情況來看,仍處於可控狀態。從資金價格的絕對水準看,在央行持續的公開市場操作調節下DR007有所回落收於2.22%,仍未偏離2.2%的中樞水準。從流動性分層指標看,R007-DR007息差小幅走闊至30bp上下,同業存單發行利率的利差小幅走闊,股份行-城商行1年期NCD發行利率利差上行至40bp左右。

後續中小行或面臨持續的資金壓力,存在出現流動性分化的可能:

首先從政府債券融資的角度看,9月依然面對較大的利率債供給壓力。8月政府債券融資規模接近1.35兆,對照全年預算額度,預計9月政府債權融資規模還將接近兆,雖較8月小幅回落,但依然為全年單月融資規模第三高。

其次從結構性存款收縮的進度看,對比年中窗口指導的要求,要達到年底結存規模壓降至年初三分之二的水準,8-12月仍需壓降近3兆,其中中小銀行佔2兆。疊加貨幣政策回歸正常化的預期,大行融出資金的意願下降,不排除後續可能出現流動性分層的局面。

2、信用面:波及有限,實體流動性依然向好

另一方面,實體經濟流動性依然處於向好階段。當下8月資金的調整並未導致信用債融資的收縮與信用分化。從一級發行看,信用債發行利率下旬小幅抬升(短融及中票上行20bp左右),但信用債(排除金融債)取消/推遲發行佔比小幅回落至4.4%(前值5.9%)。僅僅是在8月21日當周信用債取消發行規模小有提升接近200億,但佔比也僅在6%左右(6-7月單周取消佔比一度高達10%)。從二級定價看,3年AA級中短期票據信用利差7月下旬以來已經持續收窄近45bp,並且在收益率下行的過程中,中短期票據-城投債信用利差已經持續壓縮至5bp以下。

後續看,根據我們金融數據轉捩點四步走的判斷,M1增速大概率將在明年Q1達到頂點,除了建案銷售熱度的延續外,廣義財政支出在下半年的加速將對實體經濟流動性形成有力的支撐。我們預計8-12月廣義財政支出16.7兆,增速在12%-15%左右,相比二季度(4.1%)將有明顯提升。

但邊際上值得關注的是,在中小行面臨持續資金壓力的問題下,是否可能再次演繹2019年下半年流動性劇烈分化並導致信用分化的局面?如果出現信用分化,就違背了央行精準滴灌,結構性支持製造業和小微企業的初衷。但至少目前而言,經濟漸進修複,企業利潤率回升,基本面修複的環境下高票息信用債受到市場追捧,信用分化的風險暫時不大。

3、政策面:增強定力,降準無需

換個視角從央行資產負債表看貨幣政策當前的取向——

2-3月的“寬貨幣”體現為基礎貨幣和貨幣乘數的雙雙抬升。由央行增加公開市場操作和再貸款向市場投放流動性,同時以降準推升貨幣乘數,讓利角色在央行,由央行來主導寬鬆。具體在數據上,忽略12月-1月跨年期間的高增,3月央行對其他存款性公司債權環比增加近5000億,同時3月實施普惠獎勵定向降準,4-5月繼續定向降準,但僅針對農商行和區域內城商行。

4-7月“寬貨幣”轉向“寬信用”體現為基礎貨幣的收縮和貨幣乘數的單邊上行。面對一季度絕對寬鬆引發的套利,央行適度回收流動性收縮基礎貨幣,但同時引導銀行加大信貸投放效率、壓降過期以提升貨幣乘數,讓利角色在商業銀行,由商業銀行來落實寬鬆。具體在數據上,7月央行對其他存款性公司債權較3月收縮逾6000億,而過期率根據我們模型估算7月已壓降至1.1%附近。

那麽三季度在貨幣政策正常化的定調下,或最終體現為基礎貨幣的平穩和貨幣乘數的適度回調, “增定力”下首先要穩市場預期,貨幣乘數直線上行至歷史高位情況下,再度由央行主導降準或非貨幣政策的合意選擇。基礎貨幣平穩的背後,需要央行以公開市場操作靈活應對政府存款在當下特殊時期高融資、高支出所造成的擾動,除此之外,基礎貨幣並無長期增長或收縮的趨勢(外匯佔款將伴隨全球貿易的回升而止跌)。而貨幣乘數雖然可以由央行變化準備金率來做主動調控,但卻不是當前的最佳選擇:降準釋放的是長期低成本資金,不適宜應對短期的資金擾動。反而在貨幣乘數抵達歷史高位,商業銀行過期率壓縮至低位的情況下,貨幣乘數或迎來適度回調。

如有意外情況引發貨幣政策選擇定向降準,可能是何種條件?從歷史表現看,初期的流動性緊張乃至分化不足以推動央行采取降準以作寬鬆,往往是後期流動性分化加重引發的信用分化,才是觸發貨幣政策調整實施降準的關鍵(見圖12)。不過,根據上文我們對於資金面和信用面的判斷,銀行間資金緊平衡或成為常態,但實體流動性仍在向好階段,後續財政資金的使用撥付值得期待,經濟修複格局下,資金緊平衡導致信用分化的風險不大。因此未來央行或仍以公開市場操作平滑資金波動,在增強定力做好跨周期調節的總基調下,定向降準雖仍是央行結構性貨幣政策的重要工具,但操作的迫切性不強。

(四)利率:風險依然大於機會

伴隨貨幣政策逐步開啟正常化,下半年債市利率依然是風險大於機會。經濟基本面上,工業部門依然呈溫和修複格局,假設PPI年末回升至-1%左右,工業增加值當月同比回升到5.8%附近,利率名義中樞Q3或達3%,Q4中樞進一步小幅上行至3.1%左右。廣義流動性中,社融增速轉捩點滯後於M2轉捩點,社融-M2同比剪刀差缺口走闊,流動性仍然供不應求牽引利率上行。同時,銀行間資金面的“緊平衡”亦對利率帶來上行壓力。

我們預計利率的配置時點最早也要等到四季度末,待外需修複斜率和內需峰值得以明朗判斷,工業增加值與PPI頂點才可接近明確,進而利率的頂部才能醞釀出一致預期。年末外需修複斜率轉捩點和內需峰值若能得以明朗,經濟增長預期的調整或帶來配置時機。

二

每周經濟觀察

(一)汽車銷售上行,土地供應回落

需求端,汽車銷售明顯上行。8月23日當周,零售同比為23%,上周為9%,上上周為3%。地產,本周周一至周五,30大中城市合計成交面積同比為21.4%。上周同比為32.3%,上上周為36.1%。8月截止至28日,三十大中城市銷售面積同比為17.1%,7月為11.8%,6月為9.4%。 土地供應方面,本月截止至23日,100大中城市住宅類用地供應同比明顯回落,為-21%。3月以來首次同比為負。(注:百城土地供應數據、30大中城市地產銷售數據,部分城市數據公布較晚,一般後一周會小幅上修)。螺紋表觀消費,依然未見明顯上行。

(二)生產:水泥繼續漲價,螺紋生產回落

生產端。本周,華東、中南地區水泥價格上行。其中,華東地區水泥本周價格上漲1.7%,本月以來累計上漲7.5%,上漲幅度高於去年8月(2.4%)。中南區域水泥價格本周止跌上行,上漲1.9%。西南區域繼續小幅下跌。螺紋產量出現回落,8月28日當周為380萬噸,8月21日為384萬噸,8月14日為386萬噸。價格端看,螺紋鋼價格小窄幅震蕩,波動不大。螺紋鋼HRB400 20mm上海8月28日價格為3700元/噸,8月21日為3700元/噸。8月螺紋表觀消費數據略低於預期,庫存繼續上行中,螺紋價格上行動能不足。汽車批發數據,8月23日同比為10%,上周為3%,汽車景氣呈現的是略高於預期的狀態。

(三)通脹:食品價格上行不止,氣候干擾疊加備貨需求成推手

本周食品價格繼續上漲,價格韌性略超預期。菜籃子價格200指數收於124.72,環比繼續上漲1.4%(前值上漲2.1%)。豬肉價格雖然最終依然保持在48.4元/kg,但本周價格波動加大,顯現松動之勢。同時蔬菜、雞蛋價格上漲是本周食品價格上升的主要因素。

蔬菜方面,過去一周全國依然多降雨,導致鮮菜受災依然較為嚴重,同時運輸、管理成本增加,菜價繼續上漲。除此之外,值得注意的是8月以來食品價格的上行還受到需求端的推動,開學季在即,中秋國慶雙節臨近,備貨需求較大。但我們預計伴隨9月開學後,備貨需求將有所回落,同時夏季高溫多雨氣候對供給的擾動也將減弱,食品價格上漲動力或將放緩。

(四)資金:資金略有緩和,利率曲線繼續上行

本周五,DR007收於2.2230%,DR001收於1.3466%,環比分別回落10.01bps、90.55bps。1年期、5年期、10年期國債收益率分別報2.4869%、2.9902%、3.0672%,較上周五分別變化+5.33bps、+11.48bps、+8.49bps。

本周央行共計投放流動性500億元,尤其是在上半周增加14天逆回購向市場注入流動性,資金面相較上周略有緩和,尤其是隔夜利率甚至得益回落至1.5%左右。但貨幣政策克制的表現反而反映後續資金面“緊平衡”將成為一種常態。與此同時,本周工業利潤數據公布,當月規上工業企業利潤增速大增19.6%,亦映證了經濟溫和修複的預期,帶動長端利率小幅上行。

此外,8月25日在國務院政策理性吹風會上,劉國強副行長表示,2020年以來,金融部門通過降低利率、減少收費、貸款延期還本付息等措施,前7個月已經為市場主體減負8700多億元,其中:1、降低利率減負4700億元。2、普惠小微信用貸款支持政策、中小微企業貸款階段性延期還本付息政策兩項直達貨幣政策工具,還有前期的延期還本付息政策,總共減負1335億元。3、銀行通過減免服務收費,為市場主體減負2045億元。4、支持企業重組和債轉股減負大約660億元。

(五)地方債:8月專項債新增超6000億,四分之一投向棚改

8月新增發行專項債合計6307億,為年內第三高,同比去年增加3113億。年內共新增發行地方債36699億,完成全年發行計劃(47300億)的77.6%。其中,一般債發行8391億,完成全年計劃(9800億)的85.6%,專項債發行28308億,完成全年計劃(37500億)的75.5%。本周專項債新增發行1874億,其中235億為棚改專項債,再融資發行160億。下周專項債預告新增發行717億,其中161億為棚改專項債。下周專項債再融資預告發行270億。8月新增專項債中,棚改專項債發行達1565億,佔四分之一。本周一般債新增發行241億,再融資發行595億。下周一般債預告新增發行165億,再融資預告發行559億。

(六)進出口:越南、韓國8月出口延續強勢

本周CRB現貨指數同比+0.08%,本周增速也回到正增長,工業原料價格指數同比+0.96%,延續上周的回升趨勢;BDI指數同比-34.23%,本周增速再度回落;國內出口集裝箱運價指數近期呈現上行趨勢,尤其是美東航線運價上周速度較快,同比增速達到14.41%,而歐洲航線與綜合運價指數同比增速也分別達到3.11%與8.63%,對應8月對美出口或將延續強勢,本周上海進口乾散貨運價指數較上周小幅回升。

2020年8月越南港口貨物吞吐量同比增長2%,其中集裝箱貨物吞吐量同比增長7%;韓國8月前20日出口同比增速進一步收窄至-7%,反映8月全球貿易仍在持續改善。

(七)匯率:人民幣匯率持續走高

美元指數方面,本周美元指數波動加大,繼續走弱,在92-93附近波動。美聯儲本周宣布確認調整貨幣政策框架,將通脹目標調整至平均通脹製,帶來美元指數短時間大幅下跌,但隨後鮑威爾的講話中並未指出將於9月進行調整,美元指數再度回升,本周發布的美國成屋銷售、耐用品訂單數據均超出市場預期,但消費者信心指數大幅低於預期,帶來周內美元指數波動加大。人民幣匯率方面,本周人民幣匯率繼續走高,周五中間價達到6.8891附近。8月25日中美進行經貿會談,在會談中對農業、金融等方面的問題交流比較順暢,雙方也就中國大幅增加採購美國產品的問題、以及未來執行協議需采取的行動進行了討論。在中美關係風險緩和、美元指數延續弱勢的環境下,人民幣匯率進一步走強。

(八)商品:原油價格、需求和庫存

原油是現代工業的“血液”,不考慮供給影響,世界原油的需求和價格變化一定程度上代表著經濟的冷熱走勢。從本周起,我們將跟蹤原油價格的預測變化和需求變化,以期為投資者提供一個觀察疫後世界經濟復甦節奏的視角。

上周,全美商業原油庫存小幅縮減,NYMEX輕質原油日均價格環比上漲1.7%;美國汽油表觀需求已恢復至正常情況的九成。原油庫存和價格變動情況,上周(8月21日當周)全美商業原油庫存環比下降468.9萬桶(-0.9%)至50776.3萬桶,NYMEX輕質原油價格環比上漲1.7%。美國成品油需求恢復情況,根據華創煤炭石化組的測算,美國汽油消耗佔到原油需求的40-45%左右,汽油表觀需求的邊際變化一定程度上可以反映美國原油需求和經濟的疫後恢復情況。相比疫情後(4月初)汽油需求近乎腰斬,目前美國汽油表觀需求已經恢復至正常水準下的9成。8月21日當周,美國汽油表觀需求7120.9萬桶,同比去年下降7.2%。

8月份,國際原油價格和原油需求的預期值環比雙回升。國際原油價格預測方面,8月份,EIA對2020年底WTI即期價格的預測較上月環比回升1.3%,回升至1-2月的預測均值的68.1%;對2020年底Brent即期價格的預測與上月持平,回升至1-2月的預測均值的67.7%。同時,目前EIA對2021年底原油價格的預測已恢復至1-2月份預測的75%左右。國際原油需求預測方面,8月份,OPEC將2020年全球原油日均需求量9063萬桶/日,環比上月預測值增加9萬桶/日。8月的需求預測相比1月份(10098萬桶/日)減少了1035萬桶/日。

受颶風“勞拉”影響,美國墨西哥灣原油減產超80%。根據路透社報導,美國內政部消息:美國墨西哥灣原油產量減少82%,即150萬桶/日;天然氣產量減少59%,即16億立方英尺/日。截至周六,美國墨西哥灣有189個作業或鑽井平台仍處於無人值守狀態,較周三的310個有所改善。此外,本周有6家煉油廠受颶風“勞拉”影響關閉,佔美國石油加工能力的12%左右。值得一提的是,美國墨西哥灣海上油氣生產佔美國原油總產量的17%,佔美國天然氣總產量的5%。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)