紅周刊 劉增祿

科創板公司即將掛牌上市,一些未上市獨角獸公司也將借道科創板上市融資,這些獨角獸一旦能夠獲批上市,很可能會刺激已上市獨角獸公司的市場表現。

科創板已經開板,其是今年以來最熱關鍵詞,而在去年,最熱關鍵詞莫屬獨角獸。從三六零回歸A股,到工業富聯、邁瑞醫療登陸A股,再到小米集團、美團點評、愛奇藝、拚多多、騰訊音樂等境外上市成功,獨角獸熱在當時可謂是風光無二。然而隨著大批獨角獸公司上市後的不佳市場表現,甚至有的已淪為“韭菜收割機”後,投資人和媒體對獨角獸的追捧開始變得理性,獨角獸上市熱也驟然降溫。

如今,隨著科創板公司即將掛牌上市,一些獨角獸公司又意欲借道科創板上市融資,一旦這些獨角獸能夠獲批上市,則很可能刺激已上市獨角獸公司的市場表現。然而對於獨角獸公司能否迎來長期表現機會,多位職業投資人向《紅周刊》記者明確表示,不排除一些知名公司上市後會出現短期活躍的可能,但整體上仍需謹慎對待不盲目參與,科創板獨角獸公司成長性一旦跟不上預期,則未來極大概率會有破發的危機。

科創板橫空出世搶獨角獸風頭

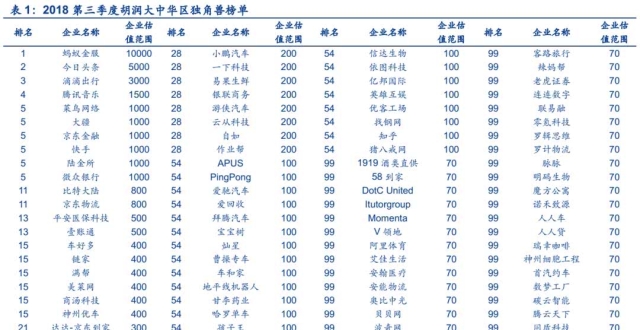

2018年2月28日,360公司成功借殼江南嘉捷回歸A股,掀起了一輪獨角獸上市熱潮,此後平安好醫生、小米集團、美團點評、嗶哩嗶哩、愛藝奇、拚多多、蔚來、騰訊音樂等多家中國獨角獸公司成功海外上市。截至2018年末,已上市的中國獨角獸公司達23家,其中A股市場5家、香港市場8家、美國市場10家。

就在2018年一季度獨角獸剛剛嶄露頭角時,市場曾有觀點預言,2019年~2020年將迎來中國科技行業獨角獸上市的高潮,可事實上,除了2018年掀起一輪上市高潮外,2019年至今尚未有新的中國獨角獸公司面孔出現在二級市場。對於獨角獸公司上市潮的驟停現象,武漢科技大學金融證券研究所所長董登新對《紅周刊》記者表示,獨角獸在2018年扎堆上市是與政策呵護分不開的,當時高層曾明確表示“要對獨角獸企業在深交所上市開設綠色通道。”這種表述顯然是有利於獨角獸公司的,但隨著接下來科創板提法的推出,又讓資本市場的重心轉向了科創板注冊製,進而也使得獨角獸公司加速上市一事被暫時擱置了。

除了政策重心轉移的原因,市場因素可能也是獨角獸暫時降溫的原因之一。康莊資本管理公司董事長常士杉在接受《紅周刊》記者採訪時表示,獨角獸一般都是巨無霸,上市後對市場資金面的衝擊很大,特別是在今年市場整體信心不足、活躍資金緊張的情況下,管理層更不會密集讓獨角獸上市“吸血”,而這也是出於對投資者和市場保護的。

同樣是對於獨角獸公司上市暫緩現象分析,龍贏富澤資產管理有限公司總經理童第軼則認為這是新生和融資兩方面的共同困難延緩了獨角獸的上市節奏。新生方面,2018年我國符合定義的獨角獸新生公司數量和增速已經低於美國;融資方面,近年來我國金融市場去杠杆、監管趨嚴,行業開始“自查”和“淘汰出清”,以及比特幣熱潮褪去、共享單車接連倒閉,資金端開始趨於理性。兩種情況的交織,讓投資人對新生和前景未知的初創企業保持了更為謹慎的態度。

獨角獸公司市場表現國內優於海外

回顧已上市獨角獸公司市場表現,大家原以為頭上長角的都是獨角獸,誰知一不小心卻騎上了灰犀牛。

資料顯示,在23家已上市的獨角獸中,目前僅有9家公司股價未跌破發行價的“金身”。其中,A股市場上的獨角獸公司表現相對最優,5家公司只有1家破發,破發率為20%;10家在美國上市的公司有5家破發,破發率為50%;8家在香港上市的公司則整體慘淡,僅同程藝龍1家公司尚未破發,破發率高達87.5%。

對於上市前一致看好的獨角獸在上市後出現大面積破發,且內外有別的現象,恆大研究所首席分析師任澤平認為,這主要是這些公司存在發行價格過高,且市場對其前景不看好,未有突破創新、盈利模式存疑等問題。此外,由於國外投資人和資本市場對國內企業文化、運營模式等也存在理解上差距,直接導致了海外上市的獨角獸破發情況更為嚴重的現實。

同樣是對境內境外上市的獨角獸破發現象分化的分析,童第軼認為獨角獸公司本身質地就是存在明顯分化的,如在A股上市的藥明康德被稱為“醫藥界的華為”,寧德時代在動力電池領域佔據領先地位,邁瑞醫療的財務數據向來強勁,它們的基本面相對海外上市的獨角獸公司是更為優秀和確定的,因此股價維持強勢是很容易理解的。

《紅周刊》記者統計獨角獸公司財務數據情況,發現這些已上市獨角獸基本面恰如童第軼表述的那樣。A股上市的5隻獨角獸,無論是2018年度還是2019年一季度,其歸母淨利潤都實現了盈利,且在一季報中還全部同比實現增長。而紐交所或納斯達克上市的10家獨角獸的2018年業績表現中,除了觸寶能夠盈利,其余9家歸屬母公司淨利潤均出現了虧損。今年一季度,除蘑菇街尚未公布季報,觸寶、騰訊音樂和虎牙直播首季實現盈利外,其他6家公司均以虧損示人。港交所上市的8家公司,2018年財報顯示美團點評和平安好醫生歸母淨利潤是虧損的,在今年一季度,目前也只有小米集團、同程藝龍盈利,美團點評則仍深陷虧損的困境。常士杉在接受採訪時明確表示,一家公司是否有穩健的市場表現與該公司業績表現密切相關,無論藍籌白馬還是獨角獸,最終支撐股價前行的不是概念和題材,而是其自身業績表現。

除了基本面因素,童第軼還表示,因國內外的上市安排有所不同,藥明康德和寧德時代上市前,都將募資規模縮減過半,流通盤相對較小,大規模原始股未解禁,這種制度上安排也是國內獨角獸表現相對更好的原因之一。

優質獨角獸要有好的企業運營模式和核心競爭力

對於獨角獸公司的選擇,童第軼認為,順應未來工程技術發展和擁有科學技術創新的硬科技型獨角獸是最為優質的。一方面,國家正大力支持中國企業補齊科學研究和工程技術的短板,翻越硬科技的高山;另一方面,依托硬科技作為經濟發展重要動能的產業趨勢也正在逐步成形。在兩者的共同助力下,中國的硬科技企業有望享有政策支持和產業繁榮的雙重紅利。具體行業上,童第軼認為以人工智能、智能製造、航空航天、信息技術為代表的工程技術創新在中國是有著巨大需求的,扶持力度也越來越強,而新能源、生物技術、光電芯片、新材料等科研投入佔比低的科研行業未來成長空間也同樣也是值得期待的。

常士杉看好的則是能對人們生活有很大幫助的生物醫藥和機器人領域。他認為醫療醫藥科技領域與百姓的生活壽命息息相關,例如目前一些腫瘤病的治療還沒有被攻克,如果未來有公司能研製出有效的藥品,企業自然會成為行業中的獨角獸脫穎而出。而人工智能方面,常士杉認為機器人領域的空間是非常廣闊的,他指出現在我們到火車站坐車,基本已經很少有服務生,人工智能已經逐漸替代了這一方面的勞動力。

同樣是對獨角獸公司的選擇,北京格雷資產總經理張可興認為,未來獨角獸公司機會主要集中在三個“賽道”:第一是有非常強的社交網絡壁壘的公司,比如騰訊。一個好的社交類產品,會逐漸吸引更多的人參與使用,從而形成一個不斷壯大和正循環的發展路徑。所以在社交網絡領域,優秀的公司是具備很高的護城河的;第二個是短視頻類公司,如頭條、快手等真正的短視頻公司。短視頻正在開發新的媒體形式,過去是看文字和圖片,現在則是看視頻,同時隨著5G的商用,短視頻的應用也會越來越頻繁和方便,和看圖片一樣,沒有任何卡頓,這將是一個大的趨勢;第三個是直播打賞的商業模式,短時間內風潮不會被快速改變。

雖然大的方向已經指出,但具有怎樣特點的獨角獸公司才是真正的好獨角獸呢?

張可興表示,首先最重要的是要了解公司的商業模式,好的公司好的商業模式必然會每年持續賺錢,且賺的錢會越來越多,真正的獨角獸要做到行業領域第一,即使第二名也和第一名之間存在很大的差距。公司的技術壁壘很重要,只有保證了高壁壘,才能保證用戶越來越多,之後公司才可以在用戶的基礎上推出更合適的商業模式和賺錢方式,從而為公司帶來更多的收入和利潤。所以判斷一家公司是不是優秀的獨角獸,分析順序應該是用戶為第一位,營收為第二位,之後則是利潤和現金流的表現。雖然有的公司在短期沒有盈利,但可以用用戶的估值方法去判斷未來能創造多大的保守價值。反過來講,若公司產品用戶不增長,未來營收和利潤則必然都會出現增長瓶頸。

童第軼則認為,對獨角獸公司的選擇還得從企業自身出發,投資者首先需要考慮運營模式和企業核心競爭力兩方面。在公司創立初期,能否運用行銷策略等手段建立自己的品牌影響力和企業行銷,形成客戶黏性,盡可能多的佔有市場。在企業成熟期,能否將影響力變現,對上下遊具有較強的議價能力,體現在報表上就是淨利潤率是否夠高,市場佔有率是否夠大。其次從政府角度出發,能否形成企業主導與政府支持有機結合,獲得一系列如人才對接、稅收減免等優惠政策。目前來看,我國較為成功的獨角獸有螞蟻金服、滴滴出行、陸金所等企業,他們無一不兼具了企業自身和政府支持這兩個方面。

理性看待科創板獨角獸上市

6月13日,在第十一屆陸家嘴論壇上,科創板正式開板。而在此前,微芯生物、安集科技、天準科技3家科創板企業已經過會審批。上海證券交易所理事長黃紅元在本次論壇上表示,首批科創板預計兩個月內上市。

對於獨角獸公司來說,早在2018年11月5日國家宣布設立科創板並試點注冊製以來,市場曾普遍認為科創板的“首批企業”中獨角獸將佔較高比重,可隨著受理審核工作的推進,獲得科創板受理的獨角獸企業卻寥寥無幾,僅有優刻得、安翰科技、九號智能等少數幾家獨角獸在列。目前,優刻得已完成三輪回復,安瀚科技完成了二輪回復,九號智能則仍處於中止審核的狀態。

從估值角度看,與全部科創板已受理企業的整體情況對比,申請科創板的獨角獸企業的估值明顯更高。若按PS(市銷率估值法)測算,安翰科技、優刻得、九號智能的PS值分別達到37.21、15.88、4.89,與全體企業的平均值8.14及中位數6.36相比,估值明顯偏高。進一步對比科創板企業及其可比上市公司的估值情況,安翰科技、優刻得的預計發行後PE(市盈率)為472.32倍、236.36倍,高於各自可比公司的44.81倍、74.97倍平均值;預計發行後PS為37.71、15.99,高於各自可比公司的11.74、9.7平均值。

一邊是預期估值偏高,另一邊則是公司的成長性不夠樂觀。統計數據顯示,九號智能、優刻得、安翰科技2018年的歸母淨利潤分別為-17.99 億元、0.8億元、0.66元億,均低於全部受理科創板公司對應指標1.4億元的平均數和0.86億的中位數,這表明申請科創板的獨角獸企業淨利潤仍處於較低的水準。若統計近3年的利潤額,九號智能2016年、2017年還分別虧損了1.58億元和6.27億元,虧損額呈現出持續擴大的趨勢。

對於目前已受理或未來將陸續受理的科創板獨角獸,童第軼認為,投資者需要關注具有核心競爭或市場議價能力的硬核科技,目前申報科創板的企業財務數據並未完全公開,可以推測它們的估值水準同海外上市的獨角獸公司一樣是偏向高估的。考慮到A股的科技龍頭估值相比美股處於低估狀態,科創板獨角獸公司上市之後有可能帶動在其他板上市的獨角獸公司積極表現,刺激相關科技龍頭公司估值的修複。

相比之下,張可興對於科創板公司的走勢更為謹慎,認為短期內不排除知名獨角獸上市後股價上漲,可能會帶動獨角獸概念上漲,但若從長期來看,如果業績持續起不到支撐作用,則依然有極大可能會重蹈之前獨角獸公司股價紛紛破發的覆轍。