導 讀

對於房企而言,在傳統融資渠道受阻的情況下,布局資產證券化更有助於企業融資渠道的拓寬。

文/ 房玲、易天宇、羊代紅、洪宇桁

01

資產證券化的定義與發展背景

1、資產證券化的定義和特徵

1)資產證券化的基本定義

資產證券化,是指具有可預期的、穩定的未來現金流的資產進行組合、風險隔離和信用增級,以資產所產生的未來現金流為償付支持,發行可以流通的有價證券的結構化融資活動。

從定義來看,可以歸納出資產證券化的三個關鍵特徵,而這也是判斷資產證券化產品是否符合標準的關鍵。

首先,資產證券化的本質是出售資產未來的現金流。理論上說,能夠產生可預期、穩定的未來現金流的資產,都可以成為資產證券化的對象。

其次,轉化的證券是可以流通的有價證券。資產證券化是一種結構化的融資活動,但其本質依然是有價證券,可以在二級市場進行流通。

最後,風險隔離是判斷資產證券化的標準。一般來說,基礎資產的原始持有人要把資產進行“真實出售”後才可以進行資產證券化。所謂的真實出售,即原始權益人真正把證券化基礎資產的收益和風險轉讓給了特別目的載體(Special Purpose Vehicle,簡稱SPV)。其目的是將基礎資產與資產原始持有人進行風險隔離,令資產證券化的信用基礎變為基礎資產或者資產池所構成的現金流,而非原始持有人,從而降低證券的信用風險,提高信用等級,降低融資成本。

從另一方面來說,由於資產證券化的“真實出售”,也為資產的“會計出表”提供了可能,使得企業在獲得融資補充資金的同時,也能夠改善財務結構,在報表上起到降低負債率的作用。尤其是在融資環境不斷收緊的當下,一份漂亮的報表不僅能夠提升企業形象,增加投資者信心;此外在傳統融資領域也能更具優勢,為企業帶來更多間接經濟收益。

2)資產證券化的主要參與主體(略)

3)資產證券化與傳統融資方式的比較(略)

2、我國資產證券化政策與發展歷程

從資產證券化在我國的發展來看,可以大概分為三個主要的歷史階段。在第一階段中,隨著資產證券化在全球範圍內的引進以及2004年我國第一輪試點,我國資產證券化相關實操制度開始建立,我國也迎來了資產證券化的萌芽期。在第二階段中,隨著美國次貸危機的結束,我國資產證券化業務重新啟動,資產證券化進入到了常態化發展。第三階段中隨著審批製改為備案製,資產證券化規模突飛猛進,至此我國的資產證券化也進入到了快速發展期。

1)2010年之前:資產證券化的萌芽與試點(略)

2)2011-2014年:資產證券化進入常態化發展(略)

3)2015至今:資產證券化迎來快速發展期(略)

02

房企布局資產證券化現狀

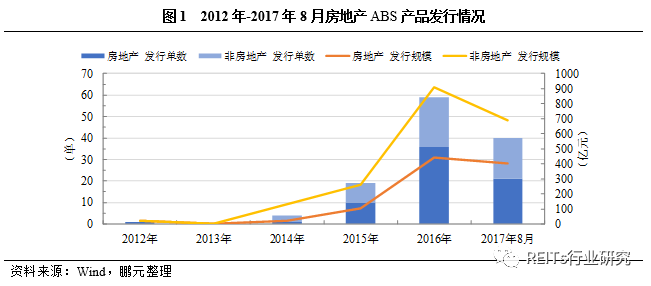

自2014年底我國企業資產證券化業務備案製在實操層面上落地後,房地產企業也開始嘗試使用資產證券化進行融資,其中世茂於2015年8月成功發行了全國首單物業費ABS,2015年11月又發行了全國首單購房尾款ABS,此後房企使用資產證券化融資的規模不斷擴大。

從目前房企發行的資產證券化來看,可以主要分為ABS/ABN、CMBS以及類REITs三種形式,其中CMBS作為MBS(不動產抵押支持債券)中的一種,通過將多種商業不動產的抵押貸款重新包裝,透過證券化過程,以債券形式向投資者發行。而ABS則是指將企業應收账款等有可預期穩定現金流的資產打包成資產池後向投資者發行債券的一種融資工具。類REITs產品則指以發行股票或收益憑證的方式匯集眾多投資者的資金,由專門投資機構進行房地產投資經營管理,並將投資綜合收益按比例分配給投資者的一種信託基金。

1、資產證券化規模逐年上升

1)在政策扶持下資產證券化規模總量井噴

據不完全統計,2015年85家典型房企通過資產證券化募集金額總額為39.9億元。2016年發行金額同比暴增743.9%到達336.7億元,主要由於2015年下半年房企完成資產證券化試水後,越來越多的房企開始嘗試利用資產證券化進行融資。2017年起,資產證券化的融資額增幅雖然逐年下降,但總體來看融資額呈現逐年上升的趨勢,到2018年融資額同比增長35.3%達到649.7億元,2015到2018年複合增長率達153%,增幅巨大。2019年1-2月,房企進行資產證券化融資較少,募集金額共計41.63億元,同比減少51.2%,主要由於國內的融資環境自2018年11月以來“回暖”,房企放緩資產證券化的融資計劃。

房企爭相發行資產證券化產品的原因,一方面源於國內資產證券化的發行制度的逐漸完善以及政策的支持,另一方面也在於隨著存量時代的到來,房企可以進行資產證化的產品類型以及規模變得更加豐富且多元化,同時企業開展資產證券化“出表”既可以滿足盤活資產用以融資需求,又可以滿足優化財務報表的目的,降低企業的負債率,從而吸引到更多的融資機會。

此外,自2017年起,隨著租賃住房領域受政策的關注以及政策支持,與住房租賃相關的資產證券化產品規模也在快速提升。2017年12月25日招商蛇口發行了一筆40億元的長租公寓ABN產品,利率5.00%,到2018年,共有保利發展、碧桂園等9家房企發行了共計107.21億元租賃住房相關的資產證券化產品,佔85家房企資產證券化融資額16.5%,未來,隨著住房租賃領域的逐漸成熟與發展,該領域的資產證券化產品發行規模也將進一步得到提升。

2)ABS發行門檻低,是主流的融資方式(略)

3)TOP11-30房企累計融資規模最大(略)

4)碧桂園累計融資規模最大(略)

2、2018年融資成本達歷史頂峰

1)2018年資產證券化融資成本6.35%

從85家房企的資產證券化融資成本來看,2018融資成本為6.35%,同比增長0.89個百分點,可以看到,2016年融資成本僅為5.03%,為歷年最低,隨著2016年下半年融資環境收緊以來,各種融資渠道募集資金審核逐漸加難,加上隨著越來越多的中小企業進場,從另一方面也導致了資產證券化融資成本上升;2015年到2017年,資產證券化融資相對於資產債券類融資成本來看,有成本優勢,但到2018年,融資環境全面收緊的情況下,房企通過資產證券化融資的成本優勢不再,甚至超過了債券類融資成本,但從另一方面來看,由於進行資產證券化融資可以“出表”,有利於房企改善自身的負債率,在成本優勢不再的情況下房企還是熱衷於進行資產證券化融資。

2019年前2月的融資成本為5.65%,主要由於前2月的企業,歷年發行資產證券化產品融資成本較低,結構性拉低了整體的融資成本。

2)ABS/ABN融資成本2015-2018年逐年上漲(略)

3)TOP10房企2018年融資成本最低(略)

4)2018年融資成本達7.00%以上的房企有11家(略)

03

各類產品類型滿足房企多樣發展

從房地產開展資產證券化的底層資產類型來看,資產證券化又可以細分為以下幾類:物業費資產證券化、購房尾款資產證券化、供應鏈資產證券化、租金收益權資產證券化以及類REITs等等,其中租金收益權資產證券化及類REITs更多出現在商業項目中,而物業費、購房尾款、供應鏈則更多與住宅銷售息息相關。接下來我們將具體分析一下各種資產證券化產品的特點。

1、購房尾款ABS:最適合房企的資產證券化方式(略)

2、物業費ABS:依靠母公司實力實現增信(略)

3、供應鏈ABS:幫助房企房企管理其應付账款(略)

4、租金收益權ABS及CMBS:擁有優質商業資產的房企的優良選擇(略)

5、類REITs:仍待制度進一步健全(略)

04

總結(部分略)

我國資產證券化進程或將步入嶄新時代

從2004年的第一批試點,到2014年底備案製改革後的蓬勃發展,資產證券化的出現為我國經濟的騰飛做出了巨大貢獻。對於房企而言,在傳統融資渠道受阻的情況下,布局資產證券化更有助於企業融資渠道的拓寬。據不完全統計,85家典型房企2015年至2018年的資產證券化規模複合增長率達到了153%,截止2018年資產證券化的融資規模已達到了649.7億元,同比上升35%。

整體來看,房企之所以青睞於布局資產證券化,一方面是由於近年來傳統融資渠道受限,資產證券化的出現開拓了房企的融資渠道,為房企擴張帶來所需的資金支持。此外隨著存量時代的到來,房企持有投資物業佔比加大。相比銷售物業,存量資產在流動性上問題更加突出,而資產證券化則將不動產轉換為了流通的證券,很好解決了不動產流動性問題。另一方面,由於資產證券化具有風險隔離等特點,資產證券化還可以起到突破主體信用製約;信息披露要求不高;資產實現“財務出表”等優勢。

當然相比於國外,我國的資產證券化仍只能算是剛剛起步,相關法律法規仍有需進一步完善,尤其是在RIETs方面,正是由於稅收制度的問題,我國仍未出現真正意義上的RIETs產品。此外在二級市場的流動性方面,資產證券化相比與股票的成交量仍然較低,這也限制了資產的流動性。但相信隨著我國相關制度法規的不斷完善以及市場的逐漸成熟,特別是在2019年1月,上交所明確表示將推動公募REITs試點後,預計不久的未來我國的資產證券化發展進程也將會進入到一個新的階段。

專題

目錄

《存量時代下資產證券化開啟兆市場》

一、資產證券化的定義與發展背景

1、資產證券化的定義和特徵

1)資產證券化的基本定義

2)資產證券化的主要參與主體(略)

3)資產證券化與傳統融資方式的比較(略)

2、我國資產證券化政策與發展歷程

1)2010年之前:資產證券化的萌芽與試點(略)

2)2011-2014年:資產證券化進入常態化發展(略)

3)2015至今:資產證券化迎來快速發展期(略)

二、房企布局資產證券化現狀

1、資產證券化規模逐年上升

1)在政策扶持下資產證券化規模總量井噴

2)ABS發行門檻低,是主流的融資方式(略)

3)TOP11-30房企累計融資規模最大(略)

4)碧桂園累計融資規模最大(略)

2、2018年融資成本達歷史頂峰

1)2018年資產證券化融資成本6.35%

2)ABS/ABN融資成本2015-2018年逐年上漲(略)

3)TOP10房企2018年融資成本最低(略)

4)2018年融資成本達7.00%以上的房企有11家(略)

三、各類產品類型滿足房企多樣發展

1、購房尾款ABS:最適合房企的資產證券化方式(略)

2、物業費ABS:依靠母公司實力實現增信(略)

3、供應鏈ABS:幫助房企房企管理其應付账款(略)

4、租金收益權ABS及CMBS:擁有優質商業資產的房企的優良選擇(略)

5、類REITs:仍待制度進一步健全(略)

四、總結:我國資產證券化進程或將步入嶄新時代(部分略)

END

本文版權歸克而瑞研究中心所有 未經授權請勿隨意轉載

轉載注明出處:克而瑞地產研究(cricyjzx)多謝配合!

研究中心專題卡計劃

系統化的房企情報定製方案

預測走勢 預警風險 提供借鑒

10大類別50余個精選專題

量身定製的專業服務