可逢低買入

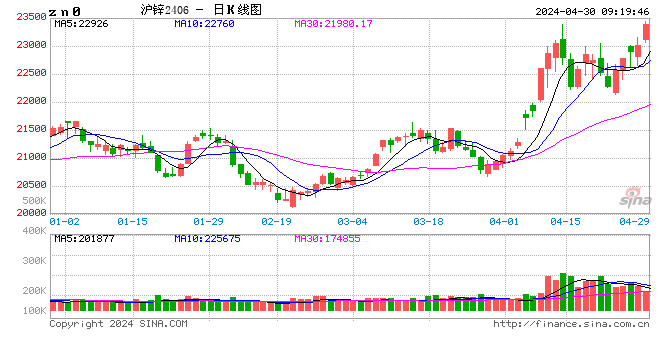

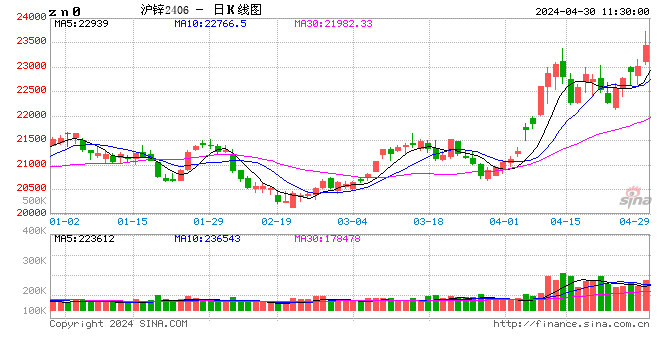

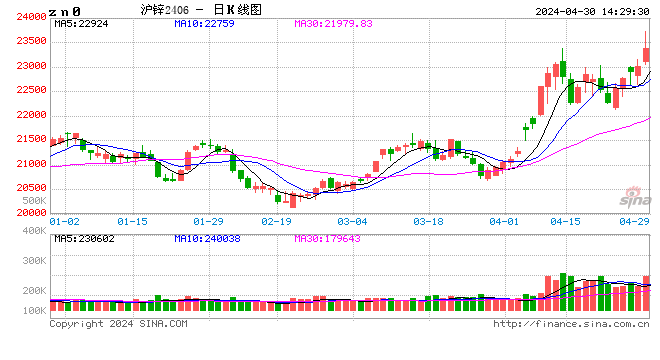

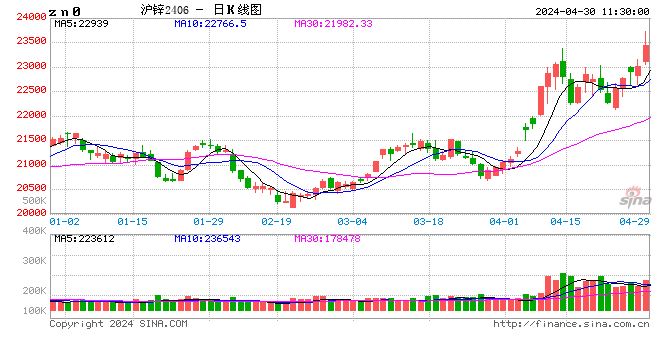

上周滬鋅主力合約價格大幅下挫,市場低迷。然而,從基本面分析,滬鋅正處於價值區間底部,適合逢低買入。首先,7月精煉鋅產量大幅下滑,供給端收縮明顯。其次,冶煉利潤微薄,冶煉廠生產動力萎縮。最後,需求平穩,夏季高溫過後下遊開工率有望提升。

精煉鋅供給收縮

7月全國精煉鋅總產量同比降幅呈現擴大趨勢。據上海有色數據,7月中國精煉鋅產量約40萬噸,環比減少5%,同比減少10%。1—7月累計產量310萬噸,累計同比微增1%。安泰科精煉鋅產量統計結果顯示,7月單月產量約34萬噸,同比下降9%,較6月環比減少1.9萬噸,日均產量環比減少9%。1—7月鋅及鋅合金總產量為262萬噸,同比減少1.9%。據我的有色數據,7月鋅錠產量約26萬噸,環比減少1.8萬噸,同比減少17%。7月產能利用率55.8%,環比下降3.7%,同比下降11.9%。減量主要來自於內蒙古,並且湖南、雲南、四川、廣東部分冶煉廠也出現不同程度減產。

冶煉廠生產積極性不高

隨著冶煉廠利潤下滑,其產能利用率下降較為明顯。儘管基準加工費小幅改善,但由於鋅價回落幅度過大,即使在礦山二八分成後,冶煉廠獲得的綜合加工費還是位於5000元/噸盈利基準線之下,生產即虧損。雖然目前西北地區鋅礦山處於季節性產出高峰,冶煉廠議價能力稍有好轉,但由於白銀公司及西部礦業新增產能投產,西北鋅礦增量外溢並不明顯,而且在滬鋅跌至2萬元/噸以下時,礦山惜售情緒十分明顯,原料供應仍難言寬鬆。

煉廠方面,雖然原料端具備增產條件,但上周由於滬鋅價格下跌幅度遠高於冶煉廠加工費上揚增速,並且原料多為前期高價礦,原料、成品價格倒掛,8月冶煉廠生產積極性不高,加之第二輪環保檢查即將開始,冶煉廠開工率也將受到消極影響,精煉鋅產量恐會進一步收縮。

下遊需求預期平穩

下半年以來,精煉鋅消費平穩,消費結構延續以往北強南弱特點。根據我們推算的表觀消費平衡表,預計2018年中國精煉鋅消費量約680萬噸,仍存約30萬噸的供給缺口。精煉鋅下遊初級消費領域主要是鍍鋅(65%)、壓鑄合金(15%)、氧化鋅(12%)、黃銅(8%)、電池(1%)。

鍍鋅用途廣泛,需求量大。從上海有色公布的塗鍍企業開工率數據可以發現,雖然7月為下遊季節性需求淡季,但鍍鋅及彩塗企開工率及產能利用率僅小幅回落,且幅度十分有限,從6月的81%下滑至7月的78%。而我的有色數據則顯示鍍鋅開工率小幅攀升,7月鍍鋅板卷企業產能利用率為72.5%,月環比上升0.3%。鍍鋅板卷企業全國檢修停產線為18條,整體開工率回升至93.38%。我們預計後期隨著溫度下降,下遊採購有望逐步放量,而隨著訂單好轉,塗鍍企業產能利用率或進一步提升。

總之,短期滬鋅上揚概率加大。

來源:期貨日報

責任編輯:張瑤