可轉債7月現棄購潮 轉債基金二季度減倉

本報記者 譚楚丹 深圳報導

可轉債一級市場正在上演一場“棄購”大戲。

由於A股劇烈波動、可轉債大面積破發,散戶對該投資品種的偏好持續下滑,大規模棄購頻頻出現,7月包銷已然成為券商的標配動作。

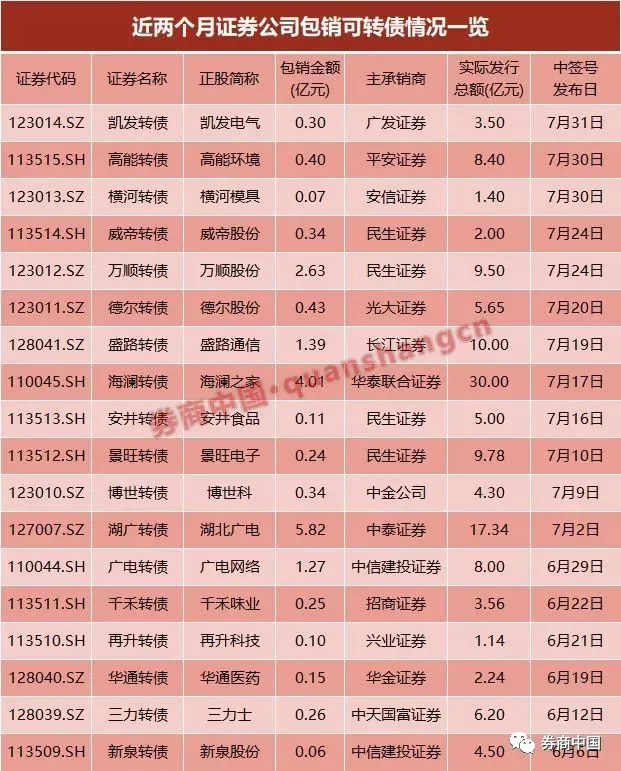

7月19日華泰聯合證券(000783.SZ)包銷4億海瀾轉債,23日長江證券包銷盛路轉債1.5億,26日民生證券包銷萬順轉債2.6億。

面對低迷轉債市場,有機構投資者表示,在經歷6月風險集中釋放以後,可轉債的股性和債性估值已經到達低位水準;另有分析師從二季度轉債基金持倉表現分析稱,二級債基對轉債相對積極,左側布局跡象顯現。

“棄購”輪番上演

一度令散戶熱烈追捧的可轉債,如今熱度降溫。截至7月26日,在7月開展申購的10只可轉債均出現“棄購”現象。

26日,萬順股份(300057.SZ)公告稱,其可轉債項目遭遇網上投資者棄購,金額2.63億元,將由承銷商民生證券負責包銷,包銷比例達到27.68%。

據了解,當包銷比例原則上超過30%上限,發行人和承銷商可以采取中止發行措施,這意味著萬順轉債已接近發行失敗。

事實上,萬順轉債在對網上投資者進行申購時已不受歡迎。24日公告顯示,網上中簽率高達1.7253%,刷新今年以來可轉債中簽率的新紀錄。

股東顯然也並不看好。根據公告顯示,原股東優先配售僅佔本次發行總量的2.19%。

“這說明股東認購意願很低。一般情況來看,股東大比例認購可轉債能體現對公司前景的信心,對投資者有提振作用。”7月26日,深圳一家券商營業部人士26日向記者點評表示。

萬順轉債只是7月以來出現棄購規模第三高的可轉債,在此之前,7月4日湖廣轉債被棄購5.82億,海瀾轉債在19日稱棄購金額4.01億元。

對此,深圳一名“大戶”接受21世紀經濟報導記者採訪時表示,其經常參與可轉債申購,但會嚴格挑選轉債。“我主要看兩點,第一轉股溢價率,如果過高說明股性消失,肯定直接放棄;第二在轉股溢價率能接受的前提下,我會再去看公司基本面。”

在他看來,隨著新券持續增加,若A股行情未能得到明顯改善,預計轉股溢價率仍然高企,那麽可轉債發行失敗將會成為趨勢。

散戶的大規模棄購,對承銷商的發行工作提出挑戰。根據7月10只可轉債的發行結果顯示,中泰證券與華泰聯合證券包銷壓力最大,它們分別為前述湖廣轉債和海瀾轉債的承銷商。民生證券包銷家數最多,7月共有4只可轉債出現棄購,包銷金額合計3.3億元。

深圳一家券商投行人士表示,“關鍵還是要看標的品質和發行時點,新券供給充裕,投資者對標的篩選嚴格;券商發行風險肯定在增加,但從目前來看,除個別案例以外,還是能平穩發行。”

機構減持轉債

一級市場湧現的“棄購潮”主要受二級市場行情影響,A股二季度深度回調,可轉債大面積破發,二季度機構投資者陸續降低對可轉債的持倉。

根據華創證券債券團隊24日統計,截至二季度末,公募基金持有的轉債規模為402.8億,較一季度末減少17.6億。公募基金佔整個轉債市場規模比例約為19%,較一季度減少3.5%。

華創證券團隊分析認為,主要由於市場大幅下跌,基金順勢減倉,疊加二季度有新券發行上市。

具體到轉債基金情況來看,二季度轉債基金持有的可轉債規模為55.3億,較一季度減少7.8億,其中興全可轉債混合基金減倉最多,減倉達到4.54億。在淨值方面,受二季度市場大環境影響,二季度轉債基金淨值全部下跌。

其他機構投資者除保險和社保、QFII均對可轉債小幅增倉以外,券商自營、年金、信託、券商資管均出現小幅減倉。

在面對接下來三季度,可轉債能否迎來轉機,備受市場關注。

上海一名私募基金合夥人26日接受記者採訪時表示,可轉債走勢很大程度取決正股,隨著A股近期反彈,可轉債值得可期;同時中報業績陸續發布,目前可以精挑個券比如超跌或是基本面較好的以長期布局。

深圳一名私募基金的投資經理在26日向記者表示,在經歷六月風險集中釋放以後,可轉債估值已經進入低位水準,目前正是低吸視窗期。

興業證券固定收益團隊則從二季度轉債基金投資行為來預計左側布局。26日分析稱,混合債券型二級基金和偏股混合型基金小幅增持轉債。同時,在資金面偏鬆的環境下,混合債券型一級/二級基金杠杆率分別上升,新增的杠杆部分大概率用於持有轉債,指向其有左側布局轉債的跡象。

從增減持標的來看,興業證券認為,在信用風險上升、權益偏弱的情況下,布局高等級偏債標的,用防禦的姿態拿一個虛值期權無可厚非。結合轉債正股的基金持倉情況看,轉債的左側價值得到認同。(編輯:楊穎樺)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陶然