周一兩隻新券破發,可轉債一級市場再度遭遇重創,這也是可轉債發行制度改革以來最為密集的一波破發潮。從數據來看,此輪破發潮尚未有終結跡象。

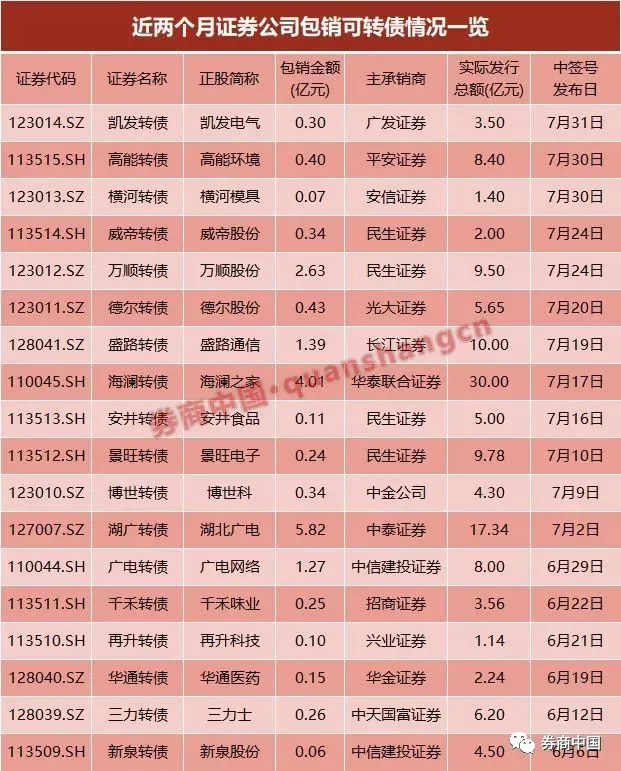

與此同時,散戶棄購現象頻現,為了確保發行成功,承銷商紛紛選擇包銷棄購份額。不過,上證報記者注意到,近期出現高比例包銷扎堆現象,市場風險正在集聚。

新券首日破發頻頻

可轉債一級市場的頹勢仍在延續。隨著近期股市連續調整,參與可轉債“打新”已經不是穩賺不賠的生意。

其中,橫河轉債甚至創出下半年以來轉債“打新”的最差戰績。橫河轉債昨日開盤後便逐級走低,一度跌至90元大關,尾盤跟隨大盤反彈,至收盤仍大跌8.68%,報收91.317元。這意味著,“打新”投資者所持有的市值,已經縮水至面值的9折附近。

吳銀轉債由於有網下機構參與,表現略好,但仍跌破面值,收盤報收於99.20元。

一家金融機構轉債研究人士向記者表示,近期A股市場持續低迷,是造成可轉債“打新”收益由正轉負的核心邏輯。

7月初,A股市場反彈,眾多機構搶籌可轉債跡象明顯,轉債市場大幅反彈。但隨著大盤再度調整,可轉債一級市場開始持續低迷。

數據顯示,可轉債發行制度改革以來,僅6月份就出現過轉債連續破發的情形。但步入8月份,轉債破發成了大概率事件。截至目前,已有7家轉債首日破發。

值得注意的是,周二即將上市的凱發轉債,最新轉股價值僅有85元。有機構預期,凱發轉債周二仍有可能出現破發現象。

高比例包銷扎堆現象抬頭

可轉債“打新”收益為負,導致網上投資者熱情不高,甚至在近期出現了大規模轉債棄購現象。

所謂棄購,是指投資者通過網上申購中簽後,擔憂轉債上市後下跌,而選擇不繳款的行為。由於新券持續破發,棄購現象頻現。為了保障發行成功,承銷商往往採用包銷方式確保發行成功。

然而,記者注意到,近期隨著大盤連續調整,券商包銷比例直線走高,背後隱藏的風險不容忽視。

周一上市的橫河轉債雖然跌幅巨大,但包銷比例僅5%。不過,此後發行的多隻個券包銷比例陡增至兩位數。周一嶺南轉債公告的發行結果顯示,主承銷商包銷了19%的籌碼。而藍盾轉債和曙光轉債的包銷比例更是高達26%和32%。此前,最高包銷比例為湖廣轉債的33%。

一般而言,可轉債發行一旦認購不足70%,主承銷商可以宣布發行中止。

根據發行公告,當原股東優先認購的可轉債數量和網上投資者申購的可轉債數量合計不足本次發行數量的70%時,或當原股東優先認購的可轉債數量和網上投資者繳款認購的可轉債數量合計不足本次發行數量的70%時,發行人及保薦機構(主承銷商)將協商是否采取中止發行措施。

不過,從曙光轉債來看,雖然棄購者眾多,但仍完成了發行。此前,中泰證券在承銷湖廣轉債時候也發生過類似情形。

3家券商包銷金額不一。其中,曙光轉債承銷商包銷金額高達3.6億元,其余兩家轉債都超過了1億元。從最新收盤價來看,3家公司轉股價值都低於面值,在市場尚未走穩之際,風險依舊難測。

有業內人士表示,近期市場疲弱,甚至一些次新轉債出現負溢價率現象,比如,盛路轉債最新轉股溢價率為負5%,這也將影響新券的市場定價。其實,作為回報,上述3家券商獲得的承銷費用並不高,僅千萬元左右。因此,作為主承銷商,券商的風險陡增。“在賺取固定發行費用之時,券商還需要考慮包銷所承擔的市場風險。”

責任編輯:牛鵬飛