來源:秦朔朋友圈

作者:舒時

從2018年4月12日以來,美元/港幣匯率屢次觸及7.85的“弱方兌換水準”,香港金管局頻頻出手接下港幣賣盤。截至4月20日晨,已經行動13次,共承接513億港元的賣盤。

面對港幣頻繁“觸底”,部分媒體和金管局的態度大相徑庭。一些媒體,動用了“港幣數度告急”、“港幣保衛戰”、“危急時刻”等驚心動魄的字眼。1997年的亞洲金融風暴也不斷被提及,儼然國際金融大鱷再度來襲的樣子,媒體上的各式專家也提出了種種“應戰策略”。香港這邊,金管局不斷“高調澄清”,“毋須擔心”。

誰最關注金管局入市?

不論在股、債、匯市場,海外投資者均沒有對美元/港幣的匯率走勢表現出恐慌情緒。無論是股票還是債券基金經理,都並不覺得港幣會跌穿弱方保證。風控官們甚至會提醒前期借了港幣的交易員,要密切關注金管局動向,避免被隨後而至的港幣反彈所傷。

要說著急,反倒是那些大量房貸抵押在身的香港業主。

因為香港普遍採用浮動抵押利率,每個月變動一次年化利率值。最新的主流抵押利率是1個月的香港同業拆息HIBOR+1.28%,利率上限為最優惠利率(P)減去2.85%。而P值目前為5%,意味著利率上限是不超過2.15%。

如果每個月的利率定價日那天的HIBOR是0.85%,那麽下個月的利率就按年化2.13%來計算(當月利率是2.13%/12)。如果1個月HIBOR上升到1%,HIBOR+1.28% > 2.15%,則利率被限定為2.15%。香港業主們最關注的是1個月的HIBOR和P值的變動,前者是利率的下限,後者是利率的上限。

香港金融管理局副總裁 李達志

香港金融管理局副總裁 李達志

連日來,隨著金管局頻頻入市回收流動性,不斷吸走銀行體系的港幣結餘,銀行間拆息已經出現一個明顯的上升趨勢。業主們眼睜睜看著銀行的拆借利率一天天往上漲,因此他們才是最擔心金管局乾預的人——萬一金管局乾預過度,令香港同業拆息大幅飆升,每個月得多付利息給銀行。

兩大因素令港幣受壓

很多人其實並不太深刻理解香港的聯匯製背景和此輪港幣走弱的背景,看到內地一些媒體的誇張報導後,不少人發來問題:金管局真的在進行“港幣保衛戰”嗎?香港能逃過這一劫嗎?

被問的那一刻,我有種身處險境卻悄然不知的感覺。有幾次,想直接回復對方說那些媒體不過是在“搶眼球”、“小題大作”,但是感覺朋友們提問時一臉嚴肅,特別是問這些問題的朋友中,還有不少是學財經出身,因此也不好打諢頂回去,只是覺得有必要把這件事講清楚。

先說結論。第一,這輪港幣貶值和1997年的金融風暴完全不是一回事。此輪港幣貶值背後,有兩大主要因素,一是美國和香港的利率差異,造成大量的套利行為;二是近期股市因為美國川普挑起的貿易糾紛、中東地緣政治以及北朝鮮因素等,令不少海外投資者有從香港股市獲利後轉移市場的衝動。上面兩個原因中,更重要的是第一個原因。

第二,金管局高調回應並不是在安撫市場,而的的確確是它們的心聲。從香港貨幣當局的角度來說,1997年的港幣貶值是令它們擔憂的,而這一輪的港幣貶值,卻是局方翹盼已久的。與其說他們是被動買入港幣,不如說是它們等這一天已經等了10年。至少在現階段(以及可以預期的未來相當長的時間段)而言,並不存在國際金融大鱷衝擊聯匯製一說。

身邊就有不少親身參與此輪沽空港幣交易的香港交易員。大家聊起來的時候,他們直言,看不懂部分媒體為何對港幣走貶會如此擔憂。

一個對衝基金經理介紹,自己過去一段時間經常沽空港幣,純粹是為了賺Carry(息差),但是近期該交易吸引力已經大不如前。

前期沽空港幣,主要原因是香港銀行體系中的港幣實在太多,尤其是港府和金管局近幾年對房地產交易頻頻設限後,銀行的錢很難借出去,很多銀行的前線銷售員會主動給對衝基金的交易員們提議,希望基金或是其他機構借港幣買美元,博取利差收益。

交易員的成本是港幣的同業拆息利率(HIBOR),加上銀行收取的溢價(視乎客戶關係,通常在十至幾十個基點),以及銀行把港幣和美元兌換時收取的匯差。

在把港幣兌成美元後,交易員可以買入和港幣貸款期限相同的美元固息產品,這個利率通常是以美國國債或是倫敦同業拆息利率(LIBOR)為基準進行浮動。

由於港幣和美元的匯率嚴格鎖定在7.75-7.85的範圍,因此只要LIBOR和HIBOR的利差夠大,即便考慮到匯率波動風險(最大也不過是7.85/7.75-1=1.29%),也能讓交易員幾乎無風險地套取利差。

需要指出的是,這種套利交易的收益率本來不高,但是通常銀行都願意為外匯交易提供高達數十倍甚至上百倍的杠杆,因此即便是很小的純收益,也可以被放大至很吸引人的地步。

從上面的分析大家可以看出來,要做成這種無風險交易,有幾個重要條件:

第一,美元和港幣的匯率要穩定,最好能鎖死,或者只能在窄幅範圍內波動。交易員借港幣換成美元,到期再用美元換回港幣時,如果美元兌港幣大貶,就會在匯差上吃虧。

第二,美元產品的利率一定要遠高於借港幣的成本,交易對手銀行願意提供低成本的高杠杆,這樣才有利差可以吃。

先看第一個條件,由於香港實施聯繫匯率制度,美元/港幣鎖定在7.75-7.85之間,因此最壞情況下,匯率虧損也只有1.29%。考慮到實際上觸底和觸頂的概率較小,絕大部分時候美元/港幣的匯率波動不會達到1.29%,如果就一個較短時間的持倉期來看,這個波動幅度甚至可以小到忽略不計。

再看第二個條件,美國自2015年以來開始逐步加息,但香港金管局並沒有緊跟美聯儲加息步伐,因此不久前LIBOR和HIBOR的利差已經大大超過1%。而香港的銀行體系裡港幣泛濫,因此不少貨幣交易員都能以極低的成本從銀行借到港幣來做利差交易,給他們創造了良好的機會。

和大家在一些聳人聽聞的媒體上看到的分析不同,在現實中,大規模做套利交易的海外對衝基金,其實其潛意識裡是堅定的聯繫匯率支持者——因為如果匯率波動超出7.75-7.85的範圍,對他們做套利交易來說是很不利的。他們願意做這種交易,說明他們相信聯匯製會維持下去。

金管局樂見港幣“觸底”

很多持“港幣保衛戰”的作者們,都提及聯繫匯率製,但是幾乎沒有提及香港的貨幣發行局的制度特點,也沒有提及金管局總裁陳德霖早在2018年3月8日發表的文章觀點。

陳德霖的文章很長,裡面有一句話很好地解釋了金管局近期的意圖:希望市場人士不要誤會金管局不願看見港元轉弱。其實我們是期望在港美息差擴闊的環境下,港元流入美元,觸及7.85水準,金管局出手,貨幣基礎逐步縮減,為港元利息正常化提供條件。

不難看出,陳德霖實際上是樂見港幣走弱的。說到這裡,得插播一點背景,解釋一下為什麽金管局總裁樂見港幣轉弱。

2008年美國暴發金融海嘯。2009年,美聯儲用直升機灑錢救災,引導市場進入量化寬鬆階段,市場利率被壓至零息附近。而不斷派生的美元隨即大量流向全球市場,其中有約1300億美元流入香港。

在香港的貨幣發行局制度下,這1300億美元進入香港的銀行體系後,金管局必須發出等值的港元吸收這筆外匯——匯價是介於7.75-7.85之間。估算下來,金管局大約向銀行體系投放了1兆港元的資金——而這筆錢直接增大了香港的基礎貨幣,通過層層的放大效應,迅速放大了香港資本市場的流動性,驅升香港的資產價格。

這裡的資產價格,包括從股票、債券到樓市的眾多資產類別。所以之前有香港政客把高樓價歸因於內地人來港買樓,或是政府土地供應不足,其實是偏離了問題的核心。香港樓價的最大推手是美聯儲,而不是內地富豪。

在聯匯製下,香港缺乏獨立的貨幣政策,因此美國采取了接近零息的政策,實施量寬。香港也必須降低基準利率,釋放流動性。因此香港2009年以來,長期處於超低利率水準。

在此期間購房的香港業主在利息支出上享受到了香港前所未有的最優惠利率水準。2009年後相當長的時間裡,香港的實際抵押利率不到1%,即便到了目前,也僅僅升至2%-2.5%左右的水準。而在1997年亞洲金融風暴時,香港的抵押利率高達10%甚至15%。

順便說一下,由於2009年之後,中國也實施了數兆的量化寬鬆,同時逐步放開人民幣國際化,因此有大量人民幣也流入香港體系,成為CNH(離岸人民幣),這些資金進一步令銀行間流動性泛濫。

自量寬以來,香港的銀行非常樂意做房地產抵押生意,急於把這些低成本的資金放給投資者去買樓。因為銀行給出的存款利率幾乎是零,因此即便按“HIBOR+”(即1個月香港銀行同業拆息利率加一個溢價)來收取抵押利率,仍然有大把利差太空可以賺錢。銀行的放貸行動,進一步推升了香港的樓價。

近年來,港府背負著高樓價的罵名(其實量寬之下,全球政府都有類似壓力),頻頻指示金管局采取措施限制樓價。金管局很清楚,只有回收當年流入香港的天量流動性,才有可能令利率恢復正常,令各式資產價格也逐步恢復正常。只是受限於聯匯製,只要那些外來投資者一天不用港幣換走金管局手上的美元,金管局就一天也無法收回流動性。

這一輪港幣走弱觸底,相當於正式邀請金管局入場,回收多餘的港幣。從目前來看,金管局已經回收500多億港元的流動性,但是比起上兆的規模,還只是一個小數量。這一方面說明香港的走資情況並不嚴重,另一方面也顯示並不存在惡意阻擊聯匯製的投機活動。

聯匯製現階段難以撼動

可能有人還是不服,就算目前的港幣走弱和金融大鱷無關,難道金管局就不擔心日後發生惡意做空的情況嗎?比如,當年流入香港的1300億美元全部流失後,如果再有人繼續要求用大量港幣換走金管局手上的美元,會不會把聯匯製撼動?

對於這個問題,大家需要了解的是:假設有金融大鱷想要換走金管局手上的美元,就得在香港銀行體系裡去借港幣,或者把它們自己手頭的港幣拿出來兌換。目前金管局手上的外匯儲備相當於3兆的港幣——我實在想不出世界上有哪個金融大鱷有這種實力去撼動這麽大的外匯儲備。

有人可能會說,金融大鱷可以動用極高的杠杆啊,不需要3兆就可以撬動了。假設金融大鱷用100倍的杠杆,只需要300億港幣就能耗光香港的外匯儲備,如果金管局提升市場利率,就會令港股和樓市暴跌,這些大鱷還可以提前布局港股,事先買入大量期貨空倉……

如果要到這一步,可能真就有點1997年的模樣。雖說歷史有可能重演,但是對於對衝基金來說,再重演一次失敗卻是不理智的。和當年一樣,金融大鱷會面臨金管局和港府積極乾預的風險,不僅如此,這次還將面臨內地投資人和內地金融機構的狙擊。

根據前金管局總裁任志剛的介紹,在1997年的狙擊戰中,1997年10月23日的隔夜拆息飆升至接近300厘。這個高利率直接阻擊了利用杠杆借入港幣的行為。高利率雖然一度引發股市暴挫,但港府進場買股票,又硬生生把期貨空倉逼至投降。

20年前的金融噩夢難道真不會重演嗎?這倒未必絕對。但是金融大鱷要做空香港,得解決以下幾個難題:

首先,香港政府的財力比起1997年已經大大增強,香港外匯儲備3兆港元,是20年前的近4倍。此外,在金管局嚴格監管下,香港本地銀行於2017年第三季末的平均資本充足率為18.7%,在國際上屬很高的水準。而銀行在2017年底持有高流動性資產超過4兆港元(當中超過3兆港元為外幣資產),比自2008年以來流入香港的1兆港元高數倍,為資金流出提供了充足的緩衝。

其次,當年的對衝基金阻擊手仍然活躍在港府。任志剛現在是行政會議成員,當年參與圍殲對衝基金的陳德霖更已是金管局總裁。

第三,如今的恆生指數和當年的也不可同日而語。目前港股總市值超過30兆元,較20年前大增10倍。更何況,在滬港通和深港通機制下,海外對衝基金或海外大鱷要做空港股,有沒有問過那些大量持貨的內地機構投資者是否同意?是不是得考慮一下,如果騰訊、匯豐和AIA(恆指權重股)因為非基本面的因素出現暴跌,會不會吸引更多內地投資者入場搶貨?

中國政府正努力進行H股全流通,並且5月起就會把互聯互通的額度擴大4倍……假設真有大鱷想做空港股,也得考慮會不會引起中國國家隊(主權投資基金)的乾預。這些都大大增加了做空恆指的難度。

第四,金融海嘯之後,各國金融機構都加強了對自身風險的把控,特別是對高杠杆產品的監管。對衝基金能否長期獲得低成本的杠杆,這本身就是一個問題。即便能借到高杠杆,也要考慮,金管局究竟什麽時候會提升拆息利率,以及會把拆息提升至什麽水準。現實中,金管局或許不必等到消耗外匯儲備的階段就會提升利率,令投機者成本大升。

就筆者接觸過的幾家海外對衝基金,得到的反饋是沒有人再想跟金管局對著乾。

1997年的案例告訴投機者,港府掌握著衝基金的所有底部數據——包括他們向哪家銀行借了港幣,資金成本是多少,期限是多久,他們手頭的期貨空倉合約數是多少,盈虧平衡點在什麽位置……這完全是一場資訊和實力都不對稱的戰爭。沒有一個理性的職業基金經理會再去嘗試一次這種苦果。

後市如何演變?

最後來看看,港幣後市會如何演變?關鍵還要盯準美聯儲。

美國聯儲局自2015年12月起一共加了5次利息,港美息差拉寬,這是此輪港元走弱的根本原因。現在金管局才入市吸走約5%的量寬後資金,因此香港銀行體系的港幣流動性仍然偏強。可以預見短期內港幣仍然處於弱勢。

但是如果港匯持續衝擊弱方保證水準,金管局再繼續吸走流動性,則有極大機會令香港的市場利率走強。過去一段時間,香港的HIBOR已經出現了連續的攀升。市場利率的上升,使得美國和香港的利差收窄,則套利活動也會逐步停歇。

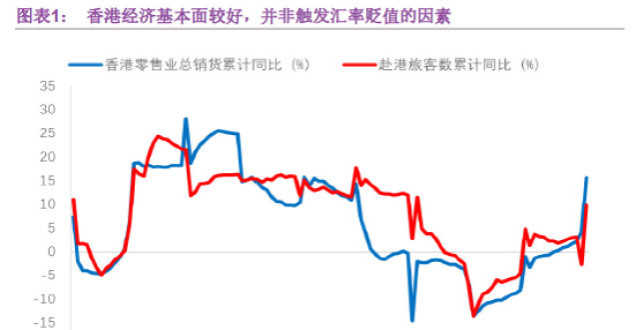

這1300億美元會不會全部流走?目前沒有人可以回答。但是香港經濟發展水準不俗,港股目前還沒有見到泡沫出現,香港樓市仍然有強大的需求支持,這些都令外來投資者沒有太大的理由遠離香港這個欣欣向榮的市場。

對金管局來說,如果1300億美元不完全流走,它們仍然會全數被放入外匯基金的“支持組合”內,購買高流動性和信貸質素良好的美元資產,例如美國國庫券,能夠迅速變現成美元,隨時能應付極端情況下的大額資金兌換和流走。

說到這裡,大家覺得港幣還危急嗎?

責任編輯:何凱玲