人民網 李海霞

與往年不同的是,各家銀行今年剛剛舉行完的業績發布會,緊張的氣氛少了一些,笑容和自信又多了起來。

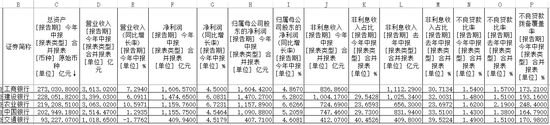

截至目前,A股市場全部26家上市銀行已有19家披露年報,淨利潤合計1.28兆元。而工農中建四大國有銀行增速大多重返“4”時代,淨利潤合計高達8936.82元,佔據已發布銀行利潤總額的七成。

如一年按照365天計算,四大行日賺24.48億元,賺錢最多的是工行,日賺7.87億元;賺錢最少的是中行,每日平均也有4.72億元的進账。

淨利增速重返“4”時代

從四大國有行淨利增速來看,與2015年淨利增幅趨零、2016年甚至出現個別負增長相比,2017年最高增速達4.9%。工行董事長易會滿稱之為“盈利狀況最好的一年”。

從歸屬於母公司股東的淨利潤來看,工行、農行、中行、建行歸屬於母公司股東的淨利潤分別為2860.49億元、1929.62億元、1724.07億元和2422.64億元,淨利潤增速分別達到2.8%、4.9%、4.76%、4.67%,三家銀行增速重返“4”時代,且四家銀行撥備前利潤增速也上升至9.1%、7.85%、9.1%、10%。

多家銀行高管在業績發布會上透露,2017年盈利增長主要受益息差和資產品質改善的雙重驅動。

淨息差回升助力營業收入

2017年,對於金融行業來說,無疑是強監管年。在嚴格的監管之下,銀行的規模增速被製約,淨息差便成為影響銀行淨利潤的重要因素。

去年,四大行之所以業績有明顯提升,最關鍵是淨息差的回升。

2017年,工行、農行、中行、建行2017年淨利息差分別為2.22%、2.28%、1.84%、2.15%、2.21%,比2016年分別提升6、3、1、1個基點。

淨息差的改善直接驅動了淨利息收入的增長。記者翻閱銀行年報發現,四大行淨利息收入增長均接近10%,成為2017年銀行業回暖的重要信號。以工行為例,在該行2017年淨息差2.22%的帶動下,2017年利息淨收入增長10.6%,佔營業收入的比重高達71.9%。

對於僅提高1個基點的中行而言,淨息差的改善對業績的幫助也同樣顯而易見。“淨息差是2017年經營過程中的亮點之一,淨利息收入佔整個收入的70%左右。”中行副行長張青松在業績發布會上表示,“2017年淨息差比上年提高了1個BP,但考慮到營改增因素,是提高了5個BP,我們是近20兆資產的大行,5個BP的增長是非常顯著的。”

多位國有行高管均表達了對2018年息差的樂觀態度。

事實上,隨著各家銀行爭奪存款之戰的愈演愈烈,負債端低成本的存款優勢,為大型銀行淨利息收益率的提升奠定了堅實的基礎。

資產品質改善不良率下降

從某種角度講,握在手裡的“壞账”越少,账上能動的錢越多,銀行也就越能更輕鬆地去賺錢。

2017年,四大行不良貸款率均有所改善。工、農、中、建四家銀行分別降至1.55%、1.81%、1.45%、1.49%,同比分別下降0.07%、0.56%、0.01%、0.03%。

四大行中不良率最高的農行去年實現了不良餘額、不良率大幅“雙降”。該行行長趙歡表示,不良率下降外部因素是中國經濟穩中向好,監管希望加快不良貸款暴露和處置。內部因素是該行加大了信貸結構調整力度,持續加大對高風險行業限額管控,兩年內農業銀行處置不良貸款3000多億元。

而作為第一大行的工行,其董事長易會滿透露,該行每年更是拿出700億元現金用於不良貸款處置,三年時間處置了近6000億元不良貸款。

除已經形成的不良貸款和不良貸款率外,建行首席風險官廖林表示,看銀行資產品質是否堅實關鍵在於三個指標,一是關注貸款,二是逾期貸款,三是特殊事項。逾期貸款的多少,將會影響到第二年品質的穩定。

隨著各項不良指標的持續改善,過去存在的不良問題將逐漸解決,令資產品質壓力進一步減輕,大型銀行有望在2018年取得得更多盈利增長。

責任編輯:劉萬裡 SF014