時代周報記者 曾令俊 發自廣州

2017年是銀行業強監管的一年,同業等業務收入受到一定衝擊,但5家國有銀行(工、建、中、農、交)2017年的淨利潤增速幾乎都較2016年有了較大幅度的增長。

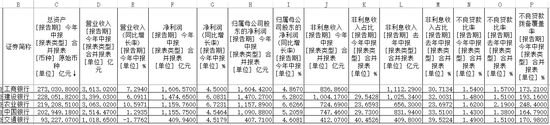

近日,五大行披露的年報顯示,2017年,五大行淨利潤全部實現正增長,一掃前兩年微弱增長甚至負增長的頹勢。農行以4.90%的增速排名第一,淨利潤增速最低的是工行,為2.80%。但無論是淨資產還是淨利潤規模,工行都是第一,賺錢能力“傲視群雄”。

“國有大行的淨利潤較前一年有了一個不小幅度的增長,這也說明了銀行業在經過三年左右的低增長後,觸底反彈。淨利潤增長的很大一個原因是資產品質企穩,並且好轉,計提撥備下降,導致淨利潤增長。”4月4日,一股份製銀行廣東分行副行長告訴時代周報記者。

數據也顯示,去年五大行不良率實現了自2011年以來首次集體下降。工行的不良貸款比率實現了六年來首次下降,農業銀行的不良率下降幅度最大,近三年來不良貸款率首次低於2%。不過,農行1.81%的不良貸款率仍然是五大行中最高的。

工行穩居第一

2013年,國有大行尚能維持兩位數的增長態勢,但2015年基本接近零增長,2017年國有五大行一掃近兩年的頹勢,淨利潤集體上漲。

農行以4.90%的增速排名第一,較2016年的1.9%有了較大幅度的增長。自2014年起,農業銀行的淨利潤增速均為個位數增長,增速曾在2015年跌至0.62%,2017年的年報已經是自2015年以來的最好“成績單”。

利息淨收入是農行營業收入的最大組成部分,佔2017年營業收入的82.3%,農行成為唯一一家利息淨收入佔比超八成的國有大行。

從另一方面來看,這也意味著農行的業績高度依賴利息收入。其他四家銀行淨利息收入佔比分別為工商銀行71.86%、建設銀行72.78%、中國銀行69.95%、交通銀行64.98%。

“在利率市場化越來越明顯的情況下,國有大行應該調整業務結構,未來多發展零售業務等。”華南一家股份製對公業務部門負責人對時代周報記者說道。

在特色“三農”戰略下,農行縣域貸款增量創下歷史新高。截至2017年末,農行縣域貸款餘額達3.57兆元,比上年末增加3900億元,增速達12.3%。

“縣域經濟一直是我們的強項,在很多小縣城,甚至農村都能看到我們的網點,在這些區域能和我們一拚的只有工行了。”一位農行內部員工對時代周報記者說道。

中行、建行和交行的淨利潤增速分別為4.76%、4.67%和4.48%,五大行中淨利潤增速最低的是工行,為2.80%。

雖然增速不如其余四家,但作為“宇宙第一大行”,工行去年的賺錢能力依舊領先於同業。2017年,工行實現歸屬該行股東的淨利潤2860.49億元,日賺近7.84億元,盈利能力五大行第一,位列全球最賺錢銀行首位。建行、農行和中行分別以2422.64億元、1929.62億元、1724.07億元的淨利潤位列二、三、四位。

作為易會滿接任工商銀行董事長後第一個完整的財年,他這樣評價這一年的業績: “2017年經營業績好於計劃、好於同期、好於預期。”

交行以702.23億元淨利潤排名最末,盈利能力與其余四大行有不小差距,而交行的“老對手”招行,2017年淨利潤也達到了701.5億元,差距已經微乎其微。同時,這也是彭純自今年2月接任交行董事長後的首份年報,如何真正匹配“五大行”之一的稱號,確立全新的行業地位,彭純面臨著不小的挑戰。

國有銀行盈利改善主要有幾方面原因,其中之一就是積極進行零售轉型。工行在年報中稱,以全量客戶為核心的大零售經營模式正不斷完善;建行也於2017年推進零售業務優先戰略,個人銀行業務稅前利潤佔比達到45.95%,較上年提高2.16個百分點。

“大部分銀行都在加碼零售業務,招行等龍頭股份製銀行在很多年前就開始資源傾斜,國有大行之前比較依賴對公業務,最近幾年也依靠互聯網,投入更多的資源到零售業務。”一股份製銀行廣東分行零售部門負責人告訴時代周報記者。

在2017年建行業績發布會上,建行行長王祖繼表示,中國的經濟結構進入了調整時期,消費對經濟的拉動作用不斷增強,因此零售業務、消費金融是建行的一個很重要的戰略領域。

交通銀行董事長彭純也表示,將繼續向零售板塊傾斜。

不良率六年來首次集體下降

盈利能力增強的另外一個核心因素是,國有銀行去年在資產品質方面有明顯改善。2017年,五大行全部實現了不良貸款率的下降,不良率六年來首次集體下降。

工行的不良率較上年下降0.07個百分點至1.55%。易會滿在發布會上稱,最近三年,工行花費近2000億元現金對近6000億元的不良貸款進行了處置,從數據來看處置措施有了效果。

數據顯示,去年工行的關注類貸款佔整個貸款比重3.95%,同比下降0.52個百分點。貸款逾期率是2.01%,同比下降0.64個百分點。逾期貸款和不良貸款的剪刀差651億元,比前一年末減少了692億元。

農行是五大行中惟一實現不良貸款餘額和不良貸款率“雙降”的銀行,不良貸款率同比下降0.56%,在五大行中降幅最大,也是近三年來農行不良貸款率首次低於2%。

縱向看農行不良貸款率下降過程,其2015年末為2.39%,2016年6月末2.40%,2016年末2.37%,2017年6月末2.19%,不良貸款率明顯下降。

農行行長趙歡在業績發布會上表示,農行實現“雙降”主要出於兩大原因:一是加大了信貸結構調整力度,兩年內對高風險領域的貸款金額下降了4000多個億;同時加大了對不良資產的處置力度,2017年處置了不良貸款1600多億元,處置力度遠大於行業平均水準。值得一提的是,雖然農行在改善資產品質方面頗費力氣,但1.81%的不良貸款率仍然是五大行中最高的。

此外,中行的不良貸款率繼續保持五大行最低位,為1.45%,同比下降0.01個百分點;建行不良貸款率1.49%,同比下降0.03個百分點;交行不良貸款率為1.5%,同比下降了0.02個百分點,除農行外,其余四大行不良率降幅都不大。

在撥備覆蓋率方面,農行以208.37%的撥備覆蓋率位居五大行首位,同比增長了34.97%,增幅第一;中行同比下降了3.64%,是五大行中唯一出現撥備覆蓋率下降的銀行;工行撥備覆蓋率在兩年後重新回到150%以上,撥備覆蓋率為154%,同比增長17.38%。

責任編輯:謝海平