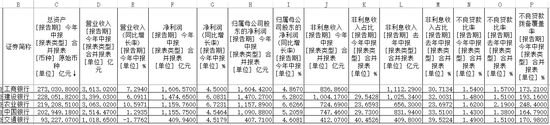

【財聯社】(記者 薑樊 李然)今日,隨著中國銀行、農業銀行的業績報告發布,國有四大行2018年的成績單均已出爐。根據這份成績單顯示,工、農、中、建四大國有銀行在去年淨利潤共計9494.15億元,如果按照一年365天計算,四大國有銀行去年平均日賺26.01億。

其中,淨利潤最多的銀行是依然是工商銀行,淨利潤為2987.23億元;而建行、農行、中行的淨利潤增速均在4%以上,其中,建行淨利潤增速最高為4.93%,農行淨利潤增速4.9%。

2018年,四大國有銀行的淨利差(NIS)、淨息差(NIM)普遍上升,而利息淨收入依舊是拉動銀行業績上漲的主要力量。而資產質量也進一步出清風險,一些先行指標進一步好轉,90天逾期貸款與不良貸款之間的剪刀差普遍下行,關注類貸款下降。

不過,這樣的成績並不意味著銀行沒有風險。經濟下行周期中,銀行業績反應往往滯後。而在四大行業績發布會上,多位銀行家均表示,今年銀行無論是在NIM增長、不良貸款,還是在科技創新領域等新業務增長點上,都面臨不小的挑戰。

淨息差普遍上升 今年增長承壓

2018年,利息收入是支撐大型銀行淨利潤持續上行的動力所在,四大行年報數據顯示,利息收入18962.62億元,佔總營業收入的74.68%。

值得注意的是,四大行淨息差均處於上行通道。根據數據顯示,農行淨息差為2.33%,增長0.05個百分點;建行淨息差為2.31%,同比增長0.1個百分點;工行淨息差為2.3%,同比增長0.8個百分點;中行淨息差為1.9%,增長0.06個百分點。

對於淨息差的上漲,建行在年報中解釋道,2018年,受央行定向降準影響,通過優化資產負債結構、加強資產負債定價管理和加大存款推動力度等措施,本集團生息資產收益率上升幅度高於付息負債付息率上升幅度,使得淨利差及淨息差的上行。

“去年淨息差走勢不錯,穩定且略有上升。但今年可能將面臨不一樣的變化。”工行行長谷澍表示,去年以來,市場利率出現下行,雖然信貸市場利率下行速度相對於銀行間市場和債券市場緩慢,但對於商業銀行而言,要保持NIM穩定仍有挑戰。對工行來講,今年保持NIM主要的側重點是要在負債端做更多的工作,堅持把存款性的負債作為主要的資金來源,控制高成本負債。

同樣感到壓力的還有建行首席財務官許一鳴認為,建行的利差、NIM(淨息差)保持同業很好水準,但是總體趨勢肯定是下降的。這會給銀行盈利造成非常大的壓力。不過這是市場化過程中歷史性的必然現象,全世界都這樣。隨著利率市場化,利差在不斷縮小。中國的淨息差比美國高,又比哈薩克低太多,這就是市場化程度的原因。程度越高,利差越小,現在中國的銀行就面臨這個壓力。

不良率普遍下降 核銷力度加大

面對嚴監管,中國銀行業的加權平均淨資產收益率(ROE)普遍出現下行。四大行也不例外。數據顯示,四大行的ROE普遍保持在較高水準,在12%到14.5%之間,但均出現了一定程度的下降。其中,農行ROE下降0.91個百分點,建行下降0.76個百分點,工行下降0.56個百分點,而中行下降0.18個百分點。

實際上,近年來監管層要求銀行將逾期90天以上的貸款均要納入不良貸款中,銀行業不良率挑戰不小。而這也成為近年來銀行業ROE下行的因素之一。不過,去年以來,各家銀行都加大了對不良貸款的處置力度。

中國銀行風險總監劉堅東表示,2018年中國銀行主動調整信貸結構,潛在不良提前化解達千億元。2018年境內分行全口徑化解不良貸款1525億元,同比增加181億元,比上年增長13.4%。“今年中國銀行將保持與去年同樣的不良處置力度。”

農行也表示,加大不良貸款處置力度,多措並舉拓寬處置渠道,積極運用不良貸款批量轉讓、證券化、債轉股等市場化手段,積極消化存量不良。通過持續努力,本行資產質量明顯改善,不良率已低於銀行業平均水準。

許一鳴則表示,銀行信貸資產質量的管控非常難。“雖然我們現在的不良率很低,1.46%,在同業也是最優的,但是我們深深感受到資產質量維持比較低的水準是相當困難的。環境的問題,我們自身的問題,各級地方政府的問題,壓力的問題,不要以為我們的1.46%很好,但是很脆弱,環境一旦發生變化,比例可能就會上升,所以我們要如履薄冰,好好的穩健去經營,我們已經做得不錯的工作。”

不過,銀行的資產質量均得到了提升,關注類風險、不良剪刀差普遍出現了下降。

以建行為例,逾期貸款與不良貸款的數量差減少250億,意味著後面不良貸款的壓力就變小。而工行關注類貸款下降1100多億,潛在風險貸款下降1800多億。逾期貸款減少600多億,剪刀差下降300多億元。工行財報顯示,去年全年清收處置不良貸款2265億元,同比多處置338億元,進一步夯實了資產質量基礎。

普惠金融投放加速 支持小微企業發展

從信貸投放的角度來看,四大行普遍均減少了過剩產能的投放,並增加了重點領域的投放力度。值得注意的是,支持小微企業的普惠金融,將成為今年投放的重點。

今年政府工作報告會議中要求,國有大行對小偉貸款要增長30%以上。而這也成為今年四大行投放中的硬性指標。

數據顯示,四大行在去年就已經加大了對小微企業等的扶持力度。

數據顯示,2018年中國銀行普惠金融貸款增速為12.26%,高於全行其他貸款增速,平均利率為5.27%。工行對民營企業的融資總量接近2兆元,小微貸款1000萬以下的貸款增幅14.1%。

而建行在2018 年末,普惠金融貸款餘額6310.17 億元,較上年新增 2125.15 億元;普惠金融貸款客戶數119.19萬戶,較上年新增47.74萬戶;四季度新發放普惠型小微企業貸款利率5.29%,較一季度下降超1個百分點。

農行數據顯示,截至2018年末,銀保監會“兩增兩控”監管口徑普惠金融貸款餘額4937億元,較上年末增加1,107億元,同比增速28.9%,高於全行貸款增速。

值得注意的是,今年各家銀行對於普惠金融,特別是小微企業貸款仍將進一步加大力度。“我們曾經吃過虧,小微企業貸款不良率高達過8%,那時候肯定是賠錢的。但現在我們肯定會賺錢的,只要把風險控制住,普惠金融業務就是賺錢的。”建行副行長章更生表示。

谷澍在業績發布會上表示,工行早已制定了小微企業貸款增長速度,預計三年可以翻一番。未來三年,公司貸款三分之一投向小微企業,具體來說,今年工行仍將繼續加大針對小微企業的貸款力度,計劃全年增長不低於1000億元。谷澍介紹,截至目前,工行已完成接近一半的目標,而這些均多以線上的完成。

而中國銀行副行長林景臻則表示,今年中國銀行將繼續加大資源配置,全年將增加普惠金融貸款不低於900億元。

金融科技投入加大 銀行布局互金下半場

面對互聯網金融的不停攪局,銀行業早已開始反擊。在2018年銀行業的報告中,金融科技是繞不開的主題:金融科技已經成為銀行業利潤新的增長點。這並非是銀行“不務正業”,而是銀行未來業務發展的核心競爭力:無論是小微企業貸款、還是零售銀行發展,都離不開金融科技的助力。

不過,銀行如今對於金融科技的競爭危機感十分強烈,並紛紛表示將在未來進一步增加對科技的投入。

在工行業績發布會上,谷澍表示,金融科技領域競爭日益激烈。從行業生態看,金融科技的創新成果正加速推廣,正從消費互聯網向產業、政務互聯網演進,除了年輕人,青少年及其父母、老年人也是互聯網消費的主力。平台化合作將成為未來金融服務輸出的重要形式,銀行也要面對這樣的改變,從單純提供產品,向產品、平台、場景多方面融合轉型。

許一鳴表示,金融科技帶來的非對稱性競爭。“現在第三方金融支付科技公司拚命讓銀行的客戶不接觸銀行,目前還主要是消費領域,支付領域,其實人家又有進一步的動作,包括公司結算支付,都開始在做,這是一個非常大的挑戰。”