天天財經獨家,速關注

美國總統、美聯儲、美債利差……2019年,全球金融市場注定要經受一系列不確定的美國因素的襲擾。

如今,輪到了美元指數。

9月3日亞市階段,美元指數最高漲至99.4附近,刷新逾兩年新高,距離百元關口又進了一步。

數據來源:Wind

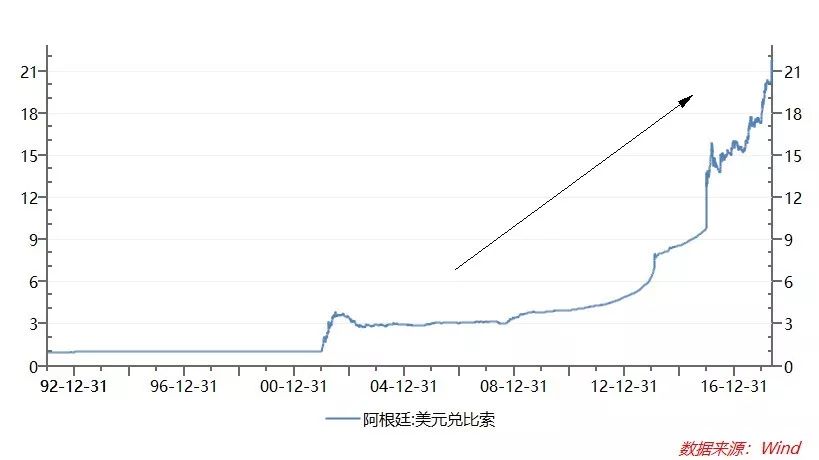

歷史上,幾乎每次新興市場爆發的貨幣危機都與美元強周期相關。最近阿根廷再現貨幣危機,美元指數是禍首嗎?會否引起新一輪新興市場震蕩?美元指數漲破100元,可能給股債匯帶來什麽影響?

美元指數波動牽動億萬投資者神經

美元指數類似於股票指數,是綜合反映美元在國際外匯市場匯率情況的指標,用來衡量美元對一攬子貨幣匯率變化程度。

美元指數由紐約棉花交易所發布,是通過加權幾何平均法計算美元對6種主要國際貨幣的匯率而得到的。六種貨幣的種類和權重分別是歐元(57.6%)、日元(13.6%)、英鎊(11.9%)、加拿大元(9.1%)、瑞典克朗(4.2%)和瑞士法郎(3.6%)。

簡單地理解,美元指數走高,意味著美元相對走強;美元指數走低,則意味著美元相對走弱。

作為國際主要貨幣,美元的匯率走勢對全球經濟和金融具有重要影響。美元指數的漲跌牽動著億萬投資者的神經。

從歷史上看,美元指數呈現出比較明顯的周期波動特徵。

1971年以來,美元指數經歷了三輪大周期(1971年至1984年、1985年至2002年、2002年至今),每一輪周期大概持續5到15年的時間。

當前,美元指數處於2002年以來運行周期的上行階段。

不難發現,這一輪大周期持續的時間已經超過了15年,超過了以往的幾次周期。

值得一提的是,從2018年末開始,市場對於美元指數將在2019年見頂甚至回落的預期一度十分強烈。

今年年初路透社曾就2019年美元走勢對全球75位外匯策略師進行了調查。調查結果顯示,約三分之二受訪者認為美元漲勢基本結束。

因此可以說,今年美元指數的實際走勢是遠超預期的,如今美元指數漲到100附近更是很多人沒有想到的。

經濟相對強弱決定美元指數走勢

1.歷史經驗表明,主要經濟體的相對強弱決定美元走勢。

連平、鄂永健、劉健今年4月而發布的一份名為《今年美元指數不會很弱》的報告指出,看美元走勢不能單看美國經濟,美國經濟相對全球經濟的強弱才是決定美元走勢的最關鍵因素。數據顯示,美國名義GDP佔世界名義GDP的比例變化與美元指數走勢高度相關。

2.利率平價理論揭示美元指數的位置。

方正證券的一份報告指出,當美國相對其他國家多發貨幣,造成美國的資金利率相對其他國家來說明顯下降時,美元的吸引力就相應變弱。經驗上,利率平價理論對美元指數的位置有比較好的解釋力。

3.避險需求可能影響美元指數階段性走勢。

美元仍被普遍視為避險資產,受市場風險偏好影響較大。

再看今年——

雖然美國經濟增長放緩,但仍比歐洲、日本等其他主要經濟體強勁,相對增長支持美元指數走強。

雖然全球市場利率水準都在下降,但美國無風險債券收益率仍高於歷史低位,歐洲和日本則已創出新低,相對利差擴大,提升了美元吸引力。

今年金融市場波動較大,貿易、地緣局勢、英國脫歐等因素不時擾動市場,投資者買入美元資產避險的需求仍比較強烈。

如此,就解釋了美元指數表現得比預期更強的現象。

美元指數大幅走強引發多次危機

第一輪美元升值周期中,拉美債務危機爆發。

第二輪美元升值周期中,日本出現“失落的二十年”。

第三輪美元升值周期中,亞洲金融危機爆發。

……

1.從歷史經驗來看,幾乎每次新興市場爆發的貨幣危機都與美元強周期相關。

可以說,當美元過於強勢的時候,新興市場經濟體最容易受傷。

東北證券報告指出,由於部分新興經濟體外債負擔沉重,經濟發展較為滯後,在美元走強的背景下,新興市場會面臨資金不斷外流、債務負擔加重、貨幣貶值等一系列問題。

在2002年至今的第三輪美元強周期中,新興市場MSCI指數呈現出和美元指數明顯的相反走勢,美元指數走強對新興市場的股市發展不利。美元走強同時還會加大新興市場經濟體資本外流和貨幣貶值的壓力。

但需要指出的是,從危機爆發的時間來看,往往發生在美元走強的上半場,而非升值的末期。市場更傾向於認為當下美元指數可能已處於這一輪上行的末尾期。

雖然近期阿根廷再次發生了貨幣危機,但在全球貨幣寬鬆背景下,其傳染性不強,不大可能會引發大範圍的新興市場危機。

2.大部分情況下,美元指數和大宗商品表現負相關,這體現了大宗商品的以美元計價的金融屬性。

當前,全球經濟增長放緩,無論從金融屬性還是商品屬性的角度來看,均對工業商品構成利空。

在負利率環境下,黃金仍是配置良品,但由於階段性漲幅較大,強勢美元可能促使金價震蕩加大。

3.歷史經驗顯示,我國債券市場收益率與美元指數之間呈現負相關關係,即美元指數走強時,債券收益率走低,債券價格上漲。美元走強似乎利好中國債券。其背後的邏輯可能是,美元走強通常發生在全球經濟增長風險加大的時期,基本面和政策面因素利好債市。

4.歷史經驗顯示,美元指數和上證綜指之間有時呈現負相關性有時呈現正相關性。

編輯:任曉徐效鴻