劉俊強 | 國海良時期貨研究所能源化工研究員

核心觀點

❒. 終端需求轉好是驅動供需改善的主要原因。

❒. 供需偏緊的格局慢慢轉向寬鬆,但寬鬆的供需格局仍然沒有改變現貨偏緊的局面。

❒. PTA供需重回平衡的實現路徑是上遊PTA工廠面對高利潤下的生產策略和下遊聚酯工廠的開工意願。

❒. 未來PTA社會庫存很難看到大幅繼續下降的情況,除非聚酯需求再次爆發。價格方面,PTA現貨價格可以確認見頂。

一、強勢的邏輯

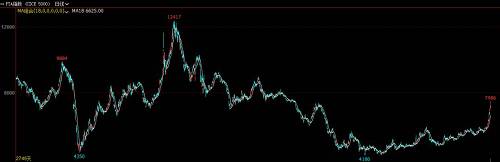

8月份以來,PTA價格進入上行通道。現貨價格由6400元/噸上漲到最高9500元/噸,漲幅近50%;期貨價格由6200元/噸上漲到最高8000元/噸,漲幅近30%。從驅動PTA價格上漲的邏輯看,既有長期矛盾的累積,又有短期矛盾的助推。具體看:

終端需求轉好是驅動供需改善的主要原因。2016年以來,隨著發達經濟體和發展中經濟體的同步復甦,整體需求的好轉帶動聚酯終端需求的復甦。2016年底,聚酯產業鏈開始去庫存,PTA社會庫存也出現同步的下降。

聚酯新裝置投產增加PTA的邊際需求量。2018年初,聚酯產能為4800萬噸,2018年8月份,聚酯產能達到5100多萬噸。而同期,PTA的產能並沒有新增量的投產。下遊邊際需求量的增加,加速了PTA的去庫存速度。

現貨商回購、低庫存和高持倉量加劇現貨市場的緊張。PTA供需格局的改善導致PTA出現去庫存,歷史同期的低庫存導致PTA供需出現緊張。疊加PTA大型裝置的檢修,生產商在現貨市場持續回購PTA現貨,加劇PTA現貨的緊張程度。期貨市場上,2018年8月初,PTA雙邊持倉90萬手,此時社會庫存只有不到80萬噸,巨大的虛實盤比導致空方越來越被動,TA809合約大幅上漲,TA9-1價差一度達到1200元/噸的歷史高位。

PTA價格的拉漲帶動產業鏈價格重心的上移。雖然產業鏈庫存處於低位,PTA漲價的傳導也較為順利,但原料(PTA)價格的上漲不可避免造成了產業鏈利潤的重新分配。PTA和PX的生產利潤大幅好轉,聚酯的生產利潤則受到擠壓。8月中下旬至今,聚酯裝置開始出現停車檢修的現象,瓶片和短纖子行業停車較多,滌綸長絲子行業相對較好。聚酯開工率下滑,PTA開工率保持在高位,PTA供需格局由7月、8月初的偏緊轉向寬鬆,但受到社會庫存較低、PTA主流生產商持續回購現貨的影響,PTA現貨價格和期貨價格走勢背離,TA901合約貼水現貨1500元/噸左右。

二、中期的驅動

PTA近期價格的上漲是供需錯配和資金助推的結果,上遊PX和PTA的生產利潤好轉。供需錯配會受到市場的糾正,實現方式是通過PTA漲價來掠奪下遊聚酯工廠的生產利潤,聚酯裝置停車,聚酯開工率下滑。供需偏緊的格局慢慢轉向寬鬆,但寬鬆的供需格局仍然沒有改變現貨偏緊的局面。

故而,可以認為傳統的PTA定價方式在目前行情分析中失效,目前的PTA定價方式為上下遊博弈定價。例證為:一、PTA期貨和現貨價格並不是由供需確定,而且期現價格也出現一定程度的背離。原始是社會庫存低位,PTA主流生產商有能力和欲望干擾現貨價格。二、生產利潤的好轉,成本支撐定價失效。以TA905合約為例,9月14日夜盤價格為7082元/噸,假設PTA生產利潤為零、加工費為700元/噸,可以折算出PX美金價為1192美元/噸,PX生產利潤為185美元/噸。PTA遠期的價格依然是高估的。三、進口看,現貨進口出現盈利,但盤面價格仍深度貼水國內外現貨價格,外盤流入貨源有限,對國內供需格局影響不大。

上下遊博弈定價的作用機制是,PTA工廠利用行業集中度高和低社會庫存來干擾現貨價格;下遊聚酯工廠在無力抵抗的情況下,降低開工率減少需求,PTA供需重新恢復平衡甚至變為寬鬆。PTA現貨價格見頂。PTA供需重回平衡的實現路徑是上遊PTA工廠面對高利潤下的生產策略和下遊聚酯工廠的開工意願。

PTA供應量受到三個條件的約束,原料PX、生產利潤和生產意願。PX方面,近期亞洲地區裝置檢修較多,PX供應減少。國內PTA產量處於高位,對PX的需求增加。國內PX庫存在持續去化,原料(PX)的短缺限制了PTA的供應量,是目前國內PTA供應不能放量的主要影響因素。當前PTA生產利潤已經不能構成供應的限制因素,主流生產工廠的生產意願決定了PTA的供應力度。從PTA裝置計劃檢修的節奏看,主流生產工廠在如期進行檢修,但PTA價格的上漲擠壓了聚酯工廠的生產利潤,導致聚酯工廠的開工意願降低。下遊聚酯開工率的下滑,導致PTA環節雖然存在裝置的檢修,但供需依然處於寬鬆的狀態。

從PTA上下遊博弈的結果看,聚酯工廠失去了利潤,但“贏得”了PTA的供需再平衡。未來PTA社會庫存很難看到大幅繼續下降的情況,除非聚酯需求再次爆發。價格方面,PTA現貨價格可以確認見頂。

三、展望與建議

通過上述的分析,可以看出PTA產業鏈利潤的扭曲引發下遊聚酯行業的抵抗,PTA重回供需平衡狀態,PX和PTA盈利的黃金時期即將結束。PTA庫存去化結束,未來PTA將轉向累庫存。累庫的情況下,PTA主流生產商對價格的干擾力度會慢慢降低,PTA現貨價格見頂,期貨價格轉入震蕩。操作上,投機者可以關注以近月為主的正向套利(期貨深度貼水,短期現貨強勢能夠維持);聚酯生產工廠可以買成品買入TA901合約,吃期貨的深度貼水。

來源:大宗內參

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張瑤