國內供給無虞,壓製鄭棉走高太空。

在國內外棉花現貨價格指數下跌太空有限的情況下,儲備棉拋儲底價將限制國內棉價的跌幅。同時,儲備棉輪出靴子落地後下遊將有明顯的補庫行為,推升棉價。

我們預計,儲備棉輪出之前國內鄭棉價格將繼續震蕩運行,輪出初期或將出現搶購熱潮,帶動棉花價格底部上移,不過整體仍處於區間震蕩行情。

一、行情回顧

1、鄭棉先抑後揚

進入1月份,國內下遊開始補充原材料庫存。在此帶動下,國內棉花現貨價格小幅回升;鄭棉期價區間內震蕩走高。本月初,在美股和美棉大跌的影響下,國內鄭棉從區間高位回落,加之臨近國內春節長假,鄭棉回落之勢更加順暢。主力1805合約在節前短短兩周內大跌700元/噸左右,盤中低點達14840元/噸。春節期間,國際金融市場反彈,受助於空頭回補和棉紡廠鎖定價格買盤,美棉反彈。一方面,國內鄭棉處於震蕩區間底部,且隨著價格的走跌下方MACD綠柱呈縮短走勢;另一方面,美棉強勢反彈。兩主因帶動鄭棉節後迅速走高。棉紗走勢受鄭棉影響呈回落狀態,雖然近日有所回升但幅度不明顯,主要跟下遊需求疲軟有關。

圖1鄭棉走勢先抑後揚

圖片來源:博易大師,弘業期貨農產品研究所

2、現貨價格低位穩定

進入2月份,現貨企業基本備足春節前後開工所需,且因拋儲預期,備貨量不大。因此,現貨價格指數在1月份低位回升後呈穩定狀態。截至本月底,3128B棉花價格指數本月波動幅度為27元/噸之內。本月棉紗和坯布結束了持續三個月以來的下跌,走勢企穩:C32S棉紗價格指數報22970元/噸,32支純棉斜紋布價格指數報5.71元/米。

圖2棉紗和坯布價格止跌企穩

數據來源:wind,弘業期貨農產品研究所

二、影響因素分析

1、外棉價格堅挺

2月初,美股急跌,加之美元走強,ICE盤面持續走跌。短短兩周,主力05合約從79.89美分/磅跌至76.44美分/磅,跌幅4.3%。隨後,國際金融市場全線反彈,加之棉紡企業買盤湧入和美棉出口銷售強勁,ICE美棉強勁反彈,短短一周內再上80美分/磅。美國農業部報告顯示,2018年2月9-15日,2017/18年度美棉出口淨簽約量為9.05萬噸,較前周增長9%,較前四周平均值增長40%。截至2月15日,美國2017/18年度棉花淨出口銷售量累計達到303.5萬噸,同比增長21%,完成USDA出口預測的95%,高於上年同期的76%。

美國農業部農業展望論壇預計,2018年度,全球棉花需求量超過產量。2018年美國棉花種植面積同比增長5.5%,棉花平均單產預計為828磅/英畝,棉花產量預計為1950萬包,同比減少8%,產量下降主要來自西南地區;總供應量為同比增加150萬包,是2007/08年度以來的最高水準;2018/19年度,美國棉花出口量預計達到1600萬包的近13年高點;美國期末庫存預計穩定在600萬包。3月份,北半球植棉意向調整進入關鍵期,國際棉價受供需博弈影響將有所震蕩,不過,美國棉花出口需求將繼續支撐國際棉價。2、工業庫存增加,下遊補庫需求有待釋放

用棉企業在前期所囤儲備棉消耗完畢後開始補庫,1月下旬,國內迎來補庫小高峰。受此影響,國內棉花現貨價格指數止跌回升;鄭棉期價從震蕩區間底部反彈並在1月底突破前高。這主要受國內下遊補庫和美棉大漲影響。

據國家棉花市場監測系統抽樣調查顯示,截至本月11日,被抽樣調查企業棉花平均使用天數約為41.9天(含到港進口棉),在持續兩個月下滑後首次上升。2月中旬是我國傳統春節,用棉企業需備足春節前後開工所需。不過,因3月份的拋儲預期,大部分企業所備貨源並不充足,仍然在等待儲備棉的輪出。我們預計,儲備棉輪出初期,成交情況較為熱烈。3、國內外棉紗價差倒掛,棉花進口量增加

截止本月底,中國紗線價格指數C32S與進口紗線價格指數C32S的價差為-335元/噸,該價差從1月底開始止跌維穩;C21S國內外棉紗價差走勢本月亦呈穩定走勢。倒掛的國內外棉紗價差在一定程度上減少進口紗的使用量,支撐國內棉花價格。

隨著美棉的強勢反彈,國內外棉花價差從去年11月份開始回落,在今年一月底到達階段性低位後小幅回升。受低價差和1%關稅配額即將到期影響,我國棉花進口量在今年1月份創近11個月以來新高,達13萬噸之多。目前國內新棉銷售進度緩慢、儲備棉拋儲在即,進口棉顯然給國內供給再添壓力。

圖3國內外棉紗價差低位穩定

數據來源:WIND,弘業期貨農產品研究所

圖4棉花進口量大增

數據來源:海關總署,弘業期貨農產品研究所

4、新棉銷售進度緩慢,倉單壓力大

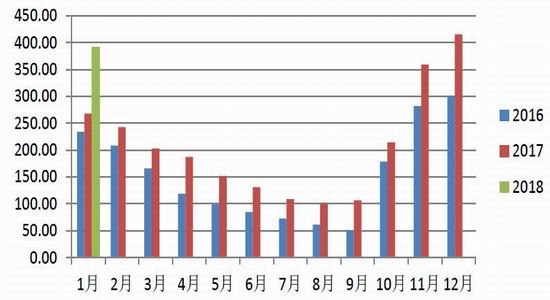

得益於下遊紡企補充庫存維持春節前後正常生產和企業加大了新棉的配棉比例,全國棉花商業庫存本年度首次下。儘管如此,1月份國內商業庫存仍有391萬噸,同比大幅增加124萬噸,增幅46%。

據中國棉花公證檢驗網數據顯示,截至2018年2月26日,全國棉花累計加工量為519萬噸;國家棉花市場監測系統調查數據顯示,截至2018年2月23日,全國新棉銷售量僅274.4萬噸,銷售進度剛剛過半。從國家棉花市場監測系統調查數據上看,全國新棉銷售進度在1月份有明顯改善,2月份因節假日因素再次放緩。與往年相比,今年銷售進度明顯偏慢。據國家棉花市場監測系統數據顯示,截至2018年2月23日,全國新棉銷售率為46.7%,同比下降22.2個百分點,較過去四年均值減緩9.7個百分點。

根據鄭州商品交易所倉單數據顯示,截至本周二,棉花注冊倉單數量為5754張,創近九年來新高;加上有效預報量,高達7017張。另外,根據期現價差數據和鄭棉倉單的增減數據顯示,目前國內棉花的基差並不利於鄭棉倉單的流出。國內倉單壓力巨大。

圖5國內棉花商業庫存同比大增

數據來源:中國棉花資訊網,弘業期貨農產品研究所

圖6鄭棉倉單創近九年來新高

數據來源:鄭州商品交易所,弘業期貨農產品研究所

5、化纖價格走高,棉紗下遊需求疲軟

國內黏膠和滌短1月份開始上漲,截至目前,粘膠:1.5D/38mm和滌短:1.4D*38mm分別上漲550元/噸和300元/噸,漲幅分別為3.8%和3.4%;在黏膠和短纖上漲的同期,國內棉花現貨價格指數呈先漲後穩的走勢,導致棉花和化纖價差縮小,棉花競爭力增強。截至本月底,3128B棉花價格指數與粘膠和滌短的價差分別為783元/噸和6583元/噸,較2月初分別收斂532元/噸和332元/噸。較高的化纖價格在一定程度上支撐國內棉價。不過,國內下遊需求依然疲軟。節後,下遊工廠陸續開工,全棉坯布和紗線價格穩定,成交清淡。且根據歷史數據,春節過後國內紗線產量並無明顯增量。我們預計,棉紗價格將繼續穩定運行。

圖7棉花和化纖價差收斂

數據來源:WIND,弘業期貨農產品研究所

三、後市展望

根據國家發展改革委、財政部發布的2017年第18號公告顯示,2018年儲備棉輪出銷售將從3月12日開始,截止時間暫定為8月底,每日掛牌銷售數量暫按3萬噸安排。如一段時期內國內外市場價格出現明顯快速上漲,儲備棉競價銷售成交率一周有三日以上超過70%,將適當加大日掛牌數量、延長輪出銷售期限,或采取其它措施,保證市場供應。再加上本年度的新棉,國內供給無虞,壓製鄭棉走高太空。

本輪儲備棉輪出底價將繼續延續去年的計算方法:由國內棉花現貨價格指數和CotlooKA棉花現貨價格指數構成。在國內外棉花現貨價格指數下跌太空有限的情況下,儲備棉拋儲底價將限制國內棉價的跌幅。同時,儲備棉輪出靴子落地後下遊將有明顯的補庫行為,推升棉價。

棉紗本身需求仍無亮點,在化纖和原材料的影響下或將繼續維持穩定運行。我們預計,儲備棉輪出之前國內鄭棉價格將繼續震蕩運行,輪出初期或將出現搶購熱潮,帶動棉花價格底部上移,不過整體仍處於區間震蕩行情。

弘業期貨

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬