本報記者 辛繼召 深圳報導

中美貨幣政策將如何演繹?

4月9日,IMF在其發布的《世界經濟展望》報告中預計美國2019年經濟增速將下降至2.3%。其實,業內對美國經濟增速放緩也已經達成共識,但預計短期內美聯儲不會降息。另一邊,一系列數據表現已釋放出中國經濟回暖信號,央行或將結構性地定向降準,引導資金投向小微和其他政策鼓勵的領域。

相比美國經濟趨於見頂回落,中國經濟則處於觸底反彈階段,加之中國央行持續加碼寬鬆貨幣政策與國家頒布多項減稅降費措施引導經濟復甦與企業盈利回升,越來越多的海外投資機構開始轉向A股和人民幣債券。

導讀

“央行的貨幣政策工具箱其實就是作加減法,公開市場操作、MLF或TMLF,選擇一種來應對接下來的MLF到期壓力。”一位資深銀行間交易員直言。

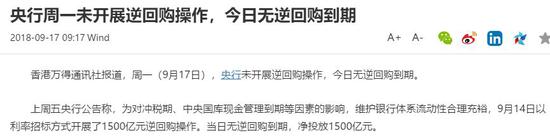

在市場樂觀情緒逐漸上升、經濟短期改善的情況下,央行階段性暫停投放流動,連續15個工作日暫停逆回購。

但是,當前業界普遍認為經濟仍存在下行壓力。那麽,貨幣政策是否仍將保持總體寬鬆?

事實上,3月經濟數據出現回暖信號。PMI重回臨界點以上,“豬周期”等因素引發CPI上升,股票市場一季度大幅上漲,但PPI仍處於低位。

在此情況下,多位接受21世紀經濟報導記者採訪的經濟學家認為,短期內總量降準概率不大,央行可能會結構性的定向降準,引導資金投向小微和其他政策鼓勵的領域。

降準對衝MLF到期?

央行已連續15個工作日暫停逆回購操作,給出的理由始終是“目前銀行體系流動性總量處於較高水準”。

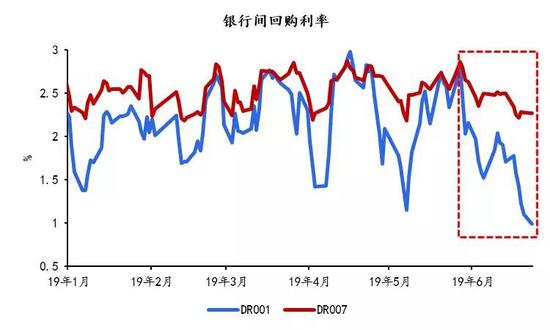

不過,到4月10日,貨幣市場利率有所上升,隔夜Shibor利率為2.2780%,上升48.10BP。但銀行間市場質押式回購隔夜利率(DR001)當日為2.2723%,上漲47.10BP。

“這與逆回購的到期結構有關,”招商銀行研究院副總經理譚海鳴表示,雖然自3月22日以來央行暫停逆回購操作,但3月22日到現在只有1300億元逆回購到期;而去年同期(3月24日-4月7日)有2900億元逆回購到期,僅投放了200億作為對衝。

不過,根據中信建投測算,預計4月17日3665億元MLF到期前,央行需要投放資金填補缺口。這使得市場呼籲降準的聲音再起。

多位機構人士認為,雖然有上述因素,但流動性情況大概率會好於去年。

譚海鳴認為,今年4月財政繳稅對資金面的緊縮效應會弱於去年,公共項目施工所增加投放的財政資金會高於去年,同時MLF到期量與去年持平,再加上今年也沒有了去年第三方支付機構集中繳存央行所帶來的流動性緊縮影響,因此,今年4月流動性情況大概率好於去年。

“央行的貨幣政策工具箱其實就是做加減法,公開市場操作、MLF或TMLF,選擇一種來應對接下來的MLF到期壓力。”一位資深銀行間交易員直言。

“央行短期內降準概率不大,更可能采取TMLF等新的手段,甚至發明新的貨幣政策工具。” 京東數字科技首席經濟學家沈建光表示。

通脹如何影響貨幣政策

除上述銀行間市場因素,經濟短期回暖,“豬周期”引發CPI上行,在這些因素干擾下,市場對央行降準等爭議不斷。

國家統計局數據顯示,3月份,中國製造業採購經理指數(PMI)為50.5%,比上月上升1.3個百分點,重回臨界點以上。非製造業商務活動指數為54.8%,比上月上升0.5個百分點,表明非製造業總體保持平穩較快增長。

沈建光認為,貨幣政策已經站到了十字路口,最大的可能性還是保持不動,不太可能繼續放鬆。

“PMI指數重回臨界點以上、挖掘機銷量高增長、土地拍賣溢價率大幅調高、股市反彈等,這些都是經濟數據回暖的信號。中國PMI比全球反彈要早,3月率先回暖。”沈建光表示,“現在談總需求不足還言之過早,若5月、6月CPI回到3%以上,經濟回暖跡象明顯,到那時候再討論貨幣政策是否收緊也不晚。”

近期,豬價、油價的大漲和江蘇鹽城化工廠爆炸等,帶動通脹預期升溫,市場預計未來幾個月 CPI 通脹快速上升,甚至突破3%。若通脹明顯抬升,則有可能導致貨幣政策收緊。

交通銀行首席經濟學家連平認為,CPI上漲不太可能引起貨幣政策收緊,因為PPI雖然不太可能出現負值,但短期內大幅上升也缺乏動力。CPI短期內出現一定幅度上漲,核心CPI還是比較穩健,很難拉動CPI出現大幅反彈,預計今年CPI保持在2%-3%的區間。

沈建光表示,經濟短期內有通脹壓力,3月CPI可能到2.5%-2.6%,今後幾個月突破3%的概率也在增加。如果CPI突破3%,“貨幣政策有可能略微收緊一下”。

譚海鳴則認為,豬周期帶來CPI回升,若僅是短期擾動,而不引發全社會物價水準的普遍上升,貨幣政策應該不會受到大的影響。在實踐中市場不僅關心CPI,還關心PPI,而後者目前還處於比較低的水準。

民生銀行首席研究員溫彬也表示,綜合考慮CPI、PPI,貨幣政策短期內不太可能收緊。

總量降準難出現

對於市場熱議的降準,連平認為,目前沒有持續大幅度降準的空間,結構上有一定小幅度的定向降準。

他認為,應從前期“總量+結構”寬鬆逐步過渡到“結構性”貨幣政策。流動性總量已經合理充裕,大幅寬鬆已無必要,貨幣市場利率已經很低,信貸利率去年四季度以來明顯下降。總量已經不需要寬鬆,但不能排除結構性定向降準。從結構上考慮,結合準備金調整,讓銀行信貸投放更有針對性。例如,今年要求大型銀行對小微企業貸款增長30%以上,是否應該調整準備金,讓大行更有針對性的向小微企業投放貸款。

溫斌認為,未來半年降準概率是存在的,但更可能是定向降準,引導資金流向小微企業和實體經濟。此外,降低法定存貸款利率的可能性不大,央行可能降低貨幣市場的政策性利率,降低金融機構的負債成本,引導機構降低實體經濟貸款利率。

譚海鳴指出,從分行業的信貸投放看,目前投向製造業和現代服務業的佔比相比去年明顯上升;投向房地產的貸款雖然佔比下降,但總量相比去年也不低。總的來看,隨著今年一季度信貸投放的增加,貸款利率也有所下行,“貨幣松、信貸緊”的情況有所緩解。

“中長期來說,貨幣政策最大的問題不是有多松動,而是傳導機制不暢。”沈建光說。