9月13日晚,北京“公積金新政”突襲,樓市頓時慌得一批!

乍一看,公積金貸款已廢,北京樓市無疑於雪上加霜。

可靜下心來再一想,事情似乎並沒有那麽簡單!

1

新政解讀

先來看本次新政要點:

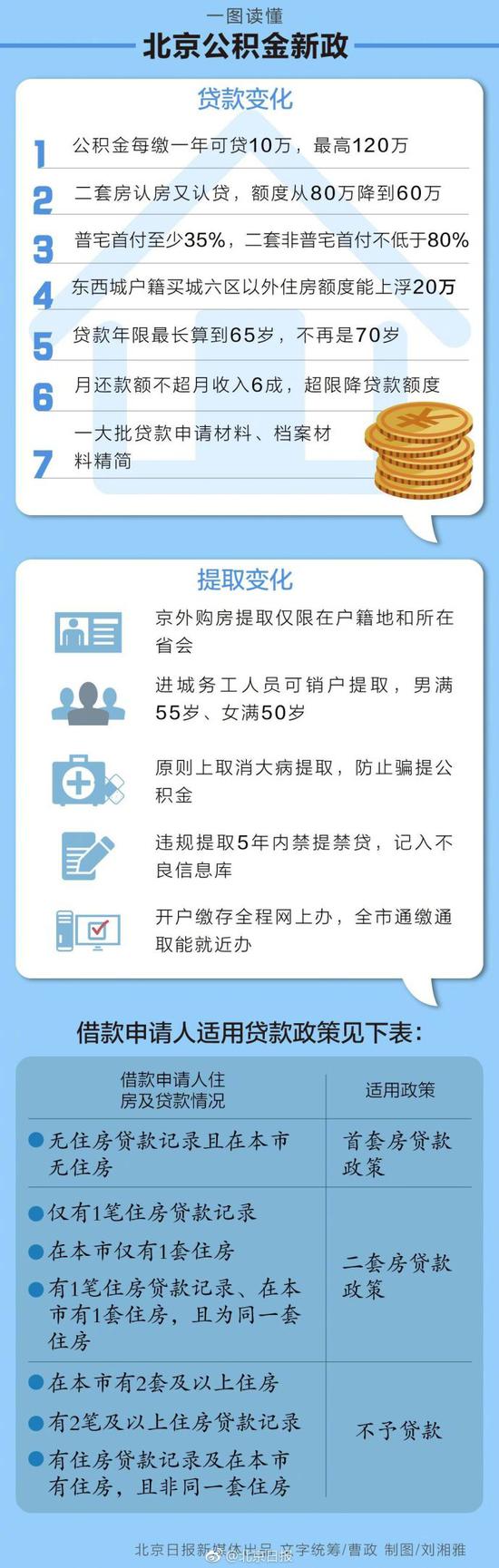

1.由“認房不認貸”變為“認房又認貸”

我們知道,3.17新政,正式確定了商貸“認房又認貸”,而公積金卻沒有被納入此範圍,這可以說是一個漏洞。

但,放任,絕不意味著縱容!

果然,時隔一年半,這個漏洞還是被補上了。

出人意料,卻也在情理之中!

公積金認房又認貸,也就是說,即使北京名下無房,可只要在全國範圍內有過貸款記錄(含商貸和公積金),在北京買房就算二套。

看完這條,筆者又一次感受到了自己的幸運。

筆者前幾個月剛入手了一套房子(剛需)。雖然北京無房,但由於外地有商貸記錄(無公積金貸記錄),所以如果用商貸的話只能算二套。但由於筆者選擇了隻用公積金貸款,所以照樣可以享受首套資格。

但如今,新政一出,只能算二套。

有時,我們不得不承認,對於買房這件事,運氣真的挺重要!

2.貸款額度與繳存年限掛鉤,每繳一年只能貸10萬

注意!這一條對窮剛需的傷害,堪稱原子彈級別,特別是準備買房結婚的剛需!

每交一年可以貸10萬,也就是說,要想貸120萬,必須得交夠12年才行,且夫妻雙方不能疊加。

如果按照18歲上大學,22歲畢業參加工作來算,一個大學生要等到34歲才能貸款120萬。

現代社會普遍追求高學歷,要是再上個研究生、博士啥的,等到40歲才能貸120萬,是很正常的。

中國有個傳統,要結婚,先買房。可是,這個年紀再買房結婚,還怎麽為國生娃?

也許你會說,大不了就少貸點兒唄,沒有必要非得交夠12年啊。可是,對於北京房價來說,120萬這個額度,尚且杯水車薪,何況更低?

3.首付比例上升

之前,公積金貸款,不管是首套還是二套,首付20%就可以了。新政之後,首付比例上升。

首套:

普通住宅35%

非普住宅40%

二套:

普通住宅60%

非普住宅80%

注意,二套公積金貸款上限由目前的80萬變為60萬。

一句話,對於錢少的剛需來說,購房難度大了不止一點點。

4.70變65

之前,貸款年限+申請人年齡(夫妻中年齡較大者年齡)﹤70,均可貸款。現在,新政規定,貸款年限+申請人年齡(夫妻中年齡較大者年齡)﹤65才可以。

而貸款年限最長為25年,並無變化。

5.國管公積金目前暫不執行此新政

注意,據最新消息,本次新政只針對市管公積金,而國管公積金暫未實行新政。

國管和市管公積金,區別在於其管理部門不一樣。

國管公積金,其管理部門一般是中央國家機構、央企、國企;市管公積金,管理部門一般是私企、普通企事業部門。

2

有何影響

1.對錢少的剛需來說,無疑是利空

從上文中的新政解讀,我們可以看出,這對首次購房的剛需來說,打擊巨大,尤其是子彈本來就少的剛需。

提高貸款門檻、收縮貸款額度、擴大限制範圍,調控對象第一次從投機對準了剛需。

然而,所謂禍兮福所倚,福兮禍所伏。這對剛需來說,又何嘗不是一種保護?

但,這是後話,下文會詳細解析。

2.對整個樓市來說,雷聲大,雨點小

雖然此次新政,做了很大改變,但對整個樓市來說,看似是巨大的利空,實則,影響力度並沒有想象中那般大!

此次雖然收縮了貸款額度,但貸款並沒有封死。因為能用公積金貸款的,基本都能改成商貸,只是月供會增加不少。

而且,目前市場上用商貸的還是佔主流。就北京市場來說,120萬的額度,是很微不足道的。

除此之外,由於公積金貸款需要排隊,且審批流程極其複雜,所以許多開發商往往都拒絕公積金貸款。“全款的往裡走,商貸的門口排隊,公積金貸款的請把門口的小黃車挪走”,類似的現象在全國各地也屢屢發生。

所以單純論其影響力,覆蓋面很有限。

況且,對於投資客來說,你見過哪個用公積金的?就連換房家庭,用公積金貸款的都少之又少。

3

透露了什麽信號

1.人口結構調整

東西城戶口購買城六區以外房產,額度上浮20萬;城六區戶口購買城六區以外,上浮10萬。

雖然額度並不多,但至少它透露了一個關鍵信號,這也和之前公布的正負清單吻合。那就是:鼓勵中心區人口向外圍疏解,不要過分向中心集中,讓人口和資源分布更均衡。

2.公積金徹底雞肋化

公積金是國家強製繳納的,無法拒絕。然而,账戶上的錢雖然歸職工個人所有,但,目前有一個最大的問題是,自己的錢,自己卻不能支配!

公積金本為買房所用,如果不買房,能提取的額度十分有限,大量的資金沉澱在账戶裡,越來越貶值。即使是買房,在如今的高房價面前,也依然杯水車薪,況且還被開發商嫌棄。

如果是租房,沒有租房備案合約的話,能提取的額度又十分有限,每個月區區幾百塊而已,大量的資金依然沉澱在那裡。

自己的錢自己不能用,同時,對企業來說,又是一個不小的負擔。請問,要這樣的公積金,究竟有何用?

所以,前段時間,北京修改了公積金政策,大幅降低了公積金的存繳比例,從固定12%的存繳比例修改為5-12%。

有這樣的好事,為何不乾?然後,幾乎所有的企業,包括華為這樣的獨角獸,都立刻修改為5%。

很明顯,這是在給社保讓路。

現在,社保已經不夠用了,但是,為了不給企業增加負擔,暫時還未大幅增加社保比例。但是,以後若是大幅弱化公積金,提升社保比例,這樣的可能性也不是沒有。

3.錢不夠用了

其實,公積金收縮貸款額度,這已經不是第一次了。究其根本原因,還是市場上的錢不夠用了。

根據2017年數據,全國公積金個貸率(貸款餘額/繳存餘額)為87.8%,超過85%的警戒線。其中,10省市個人住房貸款率超90%,天津、安徽、浙江三省市超過100%。

為此,各地也是用盡了各種辦法,比如,貼息貸款、提高公積金貸款門檻、延長審批時間等等。

雖然這些舉措在一定程度上緩解了公積金流動緊張情況,但還是無法從根本上解決問題。

2015年全國房價抬頭。有數據顯示,公積金貸款2015年一個月貸款量就超過100億,相當於2014年一整年的貸款量。

遇到樓市上揚行情,如果大家都隻交一年公積金,就想用別人的錢貸出上百萬,有多少也不夠用啊,很快資金就沒有了。所以只能是交的時間長的能多貸一些額度,交的時間短的少貸一些額度,這樣還能顯得公平一些。

這次公積金貸款額度收縮,北京開了先河。以後,更多的一線城市大概率或將跟進。

4

樓市會如何走

上文中,筆者說過,此次新政,對剛需是一種傷害,也是另一種保護。

何解?

通過此次新政,我們知道,剛需,不再是建案市場被保護的對象。

那麽,剛需以後怎麽辦?

北京大規模推出的公租房、共有產權房,以後就是他們的新選擇。

買不起建案?可以租啊,以後,租購同權或將進一步優化。

而共有產權房,雖然品質並不能和建案相提並論,但是,作為剛的不能再剛的家庭,有房住就不錯了,還要啥自行車?

關於保障性住房,香港和深圳一直就做的不錯:

2018-2035年17年間,深圳計劃新增住宅170萬套,平均每年10萬套。其中人才住房、安居型建案和公共租賃住房總量不少於100萬套,佔比接近60%,建案佔比為40%。

而香港公屋,自1960年開始推出,到現在已運行近60年,從運行時間來看,已經相當成熟。

所以以後,北京很可能會效仿香港、深圳模式——讓公租房、共有產權房、建案三分天下!