曾經的美圖手機再也回不來了。4月14日,美圖發表聲明,將手機業務轉交給小米公司,自身僅負責相關算法研發。繼砍掉美妝業務以後,虧損嚴重的手機業務也被美圖捨棄了。面對連年的虧損和用戶流失,轉行做社交或許是美圖的最後一條路,但這條路卻並沒有那麽好走。

不僅僅是微信、QQ等成熟社交媒體的阻攔,美圖自身的定位也使其難以轉型成全民社交軟體。但轉型之後的美圖或許可以改變當前不斷虧損的態勢,即使無法成為中國的ins,“美+社交”的戰略也將改變目前美圖的窘境,或許在不遠的未來,我們將迎來一個全新的美圖。

致力於多元化發展的美圖,為何要轉型社交?

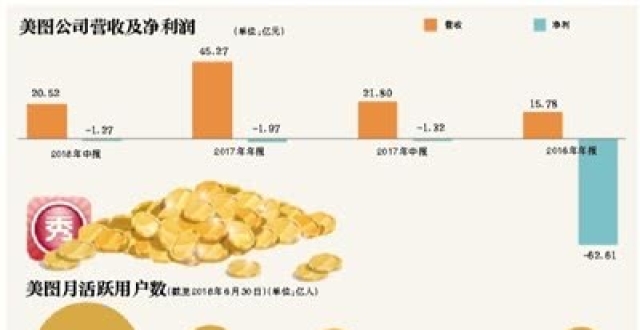

港股研究社在分析美圖2018年財報之後發現,2018年美圖全年營收27.91億元,同比下滑37.8%,淨虧損達12億元,經調整後虧損額為8.79億元。或許這也就解釋了,曾經多面開花的美圖為什麽要縮小版圖。再看到國外ins活得風生水起,美圖想做圖片社交也就不奇怪了。

(1)直播,短視頻,智能硬體等業務虧損嚴重,業務轉型成市場需求

從財報上看, 造成美圖虧損的主要業務在於智能硬體和電商服務,智能硬體中主要是手機業務,電商主要是自營電商品牌美圖美妝。智能硬體業務2018年收入18.44億元,造成損失5億元,電商業務造成虧損2億元。

面對嚴重的虧損,美圖迅速做出了決策。2018年11月,美圖將旗下美圖美妝業務賣給了寺庫旗下的公司Try Try,接著又將手機業務交給小米。當然,不只是手機和電商,直播,短視頻等業務收入下滑都很明顯。

熊貓直播的倒閉,標誌著直播行業的風口徹底過去,今後直播想要發展將更加困難,這對美圖直播業務來說也是如此。由於美圖2018年付費用戶減少,以及其他直播平台的擴張,美拍直播收入下降超過20%。美圖旗下的短視頻品牌美拍被抖音、快手圍剿之後也只剩下一地雞毛。2018年對美圖來說,除了廣告業務增長以外,其余業務幾乎都在下降甚至虧損。

除了連年的虧損以外,資本市場也在逼迫美圖轉型。曾經市值接近千億港元的美圖在經過幾次股價下跌之後,縮水嚴重,最低時僅為90億港元左右,即使是董事長增持股票也沒能阻攔市場對於美圖的看空。可以想見,若是美圖繼續多業務經營, 股價將不可避免的持續下跌。

(2)工具化軟體的局限性,注定美圖難以發展其他業務

美圖產品的核心依然是美圖秀秀這款修圖軟體,和傳統的PS相比,其傻瓜式的應用在開發之初就引起了消費者的熱愛。但隨著用戶的增加,用戶增速逐漸下降,目前雖然有超過一億多的用戶,但可以預測,用戶數量在未來將難以繼續增長。

原因主要在兩方面,一方面是美圖秀秀作為一款工具軟體,很難留存用戶,用戶僅僅將其作為一款單純的修圖軟體,用完就走。根據數據統計,用戶在美圖秀秀上面使用的時間平均在3分鐘左右,這也暴露了美圖秀秀用戶粘度低的重大問題。

另一方面是可替代性強,隨著互聯網技術的進步,一大批修圖軟體,拍照軟體興起,這些軟體直接分流了美圖秀秀的用戶。而手機拍照功能的進步也是美圖沒落的原因之一。

除了美圖用戶難以增長以外,他自身的定位和屬性注定了他在發展其他業務方面的不順利。美圖修圖的需求對於一般人來說並不算很高,如今一般手機自帶的美圖功能就能滿足,因此,其主要針對女性用戶。在此基礎上,美圖衍生出的美圖手機和電商業務注定市場狹窄,難以廣泛傳播。而手機業務和電商業務的對手實在太多,美圖想要突出重圍實在困難重重。

面對微信、QQ的圍剿,美圖能成為中國的ins嗎?

迄今為止,微信、QQ用戶已經超過十億。除了兩大巨頭以外,中國還存在著微博,陌陌等數款社交工具,不管是熟人社交還是陌生人社交,市場看上去都已經飽和。美圖想要通過圖片社交的方式突圍似乎顯得並不容易,而就連在國外風生水起的ins也難逃被巨頭Facebook收購的命運,美圖還有機會嗎?

(1)對標微信和微博,圖片社交難以真正實現

想要做社交的不只是美圖,新年伊始,馬桶MT,聊天寶,多閃聲勢浩大挑戰微信,最後下場淒涼也有目共睹。除此之外,對社交不死心的支付寶,多年來利用集五福等活動推廣社交功能也沒有較大成效。可見,儘管社交軟體容易開發,但想要做下去卻並不容易,支付寶那麽龐大的用戶基數也沒能成功。

不只是中國,在國外,谷歌也曾經嘗試做社交,但他推出的Google+最終也倒下了。在谷歌前工程師分析Google+失敗時,提到了兩個模型,一個是對稱關注模型,比如微信,必須雙方同意才能加好友聊天。另一個是非對稱模型,例如微博,不需要對方同意也可以關注,瀏覽內容。

美圖推出圖片社交可為非對稱模型,用戶發布內容,其他用戶瀏覽關注。也可為熟人社交,只允許好友間分享。但分析兩種模型後,我們知道,在這兩個領域,微信和微博都已經做得很好了。圖片社交在中國並非什麽新鮮事,想要挑戰微信,微博,對於美圖來說並不是件容易事。

而一旦美圖專注開發女性,美妝市場,就更加難以引起其他人群的注意,到時候想要再度轉型為全民社交軟體更更加困難。

(2)盈利將成美圖社交難題,模式不清難以引起資本重視

各個社交平台都有自身的盈利模式,以微信為例,微信雖然免費試用,但其依托廣告,第三方,支付等業務盈利達到數百億元。除此之外,其他平台,如陌陌也通過直播收入近百億元。可見不同的社交平台有不同的盈利模式,那麽對於美圖來說,盈利方向在哪裡了?

我們分析財報後發現,美圖儘管在直播、短視頻等領域失敗,但在廣告業務方面卻取得了極大地成就。數據顯示,美圖廣告業務增速明顯,2018年在線廣告業務收入達6.2億,同比增長101.9%。美圖捨棄手機,電商業務後,廣告或許將成為美圖主要收入。

但光靠廣告能覆蓋美圖的成本嗎?可能,但想要盈利卻很困難。美圖如今正打算成為一家“輕資產”公司,據悉,裁員已經接近30%。這樣一來,美圖的運營成本將會大幅度下降,依靠廣告業務將有可能完全覆蓋營運成本。

但是,在當前互聯網情況下,用戶爭奪已經十分火熱。獲客成本和用戶體驗將成為美圖能否成功的關鍵,前者需要投入巨資吸引用戶或者生產優質內容,後者將迫使美圖減少廣告投放降低收入。顯然,這對美圖來說都是極大 的挑戰。

就目前來看,儘管美圖喊出了轉型社交的口號,但盈利模式卻沒有給出交代,這或許將影響他在資本市場上的表現。即使是廣告賺錢,想要盈利估計還得再等幾年。

捨棄手機業務迅速轉型,這將給美圖帶來什麽?

儘管手機業務帶來了巨額虧損,但不可否認的是手機業務依然給美圖帶來了豐厚的營收。根據財報數據顯示,2018年手機業務營收18.44億元,佔總收入66%,而這一數據在2016年是93%。可以說,雖然廣告業務是美圖的盈利點,但手機業務才是大頭。如今,美圖將手機業務賣身小米,雖然享有部分分成,但顯然,他將失去這筆最大的收入。

失去的不僅僅是手機業務帶來的收入,還有用戶。以拍照美圖為唯一賣點的美圖手機,其用戶也必然是美圖的核心用戶,這部分用戶給美圖帶來的收入很可能超過了很多“用完就走”的用戶。而隨著美圖手機的消失,這部分用戶很可能會受到影響,品牌忠誠度將不可避免的降低,這對以用戶為主的美圖來說將是一個不小的打擊。

當然,失去手機業務帶來的收入以後,手機業務帶來的虧損也將消失。業務收縮後更有利於美圖集中精力開發社交市場,輕資產的運營模式也將使得美圖的股價回歸正常,不再虛高。而與小米的合作也有利於美圖應用的推廣。

總體來說,捨棄手機業務儘管會帶來收入和用戶的流失。但從長遠來看,這符合美圖的戰略目標。畢竟手機業務在未來將會越來越難做,技術壁壘也將越來越高,及時捨棄這一負擔有利於美圖的轉型。

從上述分析可以看出,由於各業務虧損嚴重,轉型或許是美圖的唯一出路。但面對微信,微博等社交產品的競爭,美圖的圖片社交將舉步維艱,難以成為中國的ins。但捨棄手機業務之後的美圖將有更多精力用於產品研發,而廣告業務的增長也是一大亮點,或許在不遠的未來,美圖將會以全新的面貌重新出現。

本文來源:港股研究社(公眾號:ganggushe)—旨在幫助中國投資者理解世界,專注報導港股企業,對港股感興趣的朋友趕緊關注我們