金融消費糾紛案驟增:信用卡糾紛最多 銀行成涉訴機構之首

法治周末記者 張貴志

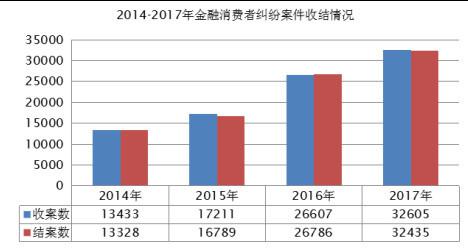

2017年,浦東新區法院對金融消費者糾紛類案件的收案數與結案數均為歷年最高,審結率亦呈顯著增長趨勢。

“2017年,我院共受理金融消費者糾紛類案件32605件,審結32435件,收案數與結案數均為歷年最高,審結率亦呈顯著增長趨勢。”

3月14日下午,上海市浦東新區人民法院(以下簡稱浦東新區法院)對外發布2017年度《金融消費者權益保護審判白皮書》,通報了金融消費者權益保護十大典型案例,涉及銀行、保險、證券等不同領域。

白皮書顯示,金融消費者糾紛類案件呈現信用卡糾紛增幅顯著、涉互聯網金融糾紛數量快速上升、案件類型由網絡借款向眾籌、理財等多樣化轉變、刑民交叉問題進一步凸顯、金融創新引發的金融消費者群體性糾紛增多等特點。

信用卡糾紛最多

個人信用記錄已影響到我們出行、生活等各個方面,周某不曾想,多年前已還完的一筆信用卡款項,卻仍被標注為不良信用記錄。

2010年11月25日,周某與上海某銀行信用卡中心達成還款協定。該信用卡中心向周某出具了一份《情況證明》:“現周某與我行就此信用卡達成以下還款協定:周某將分別在2010年11月之前還款20000元,2010年12月25日之前還款20000元。之後,我行將會把剩餘部分的款項予以減免。至此,周某將不再與我行發生任何有關此信用卡的債務糾紛。以上還款行為完成後,我行確保在兩個月內(2011年4月28日前)恢復周某的信用記錄,如果在該時間內沒有履約,我行將歸還周某以上還款的款項。”

該《情況證明》落款處列印了“某銀行信用卡中心”,並蓋有“某銀行信用卡中心上海行銷壹部專用章”字樣的長方形印章。

2010年11月25日、12月25日,周某分別向該信用卡中心還款人民幣20000元,並取得了兩份收據。一份收據由第3人何某在落款處簽字,並加蓋有上述字樣的長方形印章;另一份收款憑證落款處列印了“某銀行信用卡中心”,同樣加蓋有上述字樣的長方形印章。2016年,周某的個人信用報告卻顯示:該信用卡存在逾期。

周某認為,該信用卡中心未執行協定,故向浦東新區法院起訴:要求其履行承諾、恢復信用記錄。

信用卡中心辯稱,其未向周某承諾刪除不良信用記錄,周某的不良信用記錄是因其未及時還款造成,信用卡中心不應承擔責任。

浦東新區法院經審理認為:周某提供的《情況證明》從內容來看,對涉案信用卡債務的還款金額、還款時間及還款效果均作了明確約定,可以認定雙方就涉案信用卡債務達成了還款協定。

但庭審中,信用卡中心對《情況證明》及收款憑證、收據的真實性不予認可,並提供了該信用卡中心的印章管理辦法及樣章予以證明。

為查明事實真相,法院追加了該信用卡中心工作人員何某到庭參加訴訟,何某確認其在工作期間使用過“某銀行信用卡中心上海行銷壹部專用章”字樣的長方形印章,收據上的“何某”也是其字跡,其陳述的辦公地點與周某陳述一致。在該信用卡中心未提供其他證據證明《情況證明》、收據、收款憑證上的長方形印章系偽造的情況下,法院對周某提供的《情況證明》、收據、收款憑證的真實性予以認可,《情況證明》合法有效,對雙方均具有約束力。法院依法判決:信用卡中心撤銷周某涉案信用卡的逾期征信記錄。

“近年來,以‘恢復信用記錄’為訴訟請求的案件數量呈增長態勢。”浦東新區法院金融庭庭長王鑫說,該判決將引導金融機構規範用章行為,明確人員設定,確保為已還清信用卡債務的持卡人及時恢復信用記錄;再則,持卡人在發生還款糾紛後,密切關注個人信用記錄,如有異議及時與髮夾行溝通,維護個人合法權益。

白皮書顯示,在受理的32605件金融消費者糾紛案件中,以信用卡糾紛的數量最多,共19830件,佔比60.82%,增幅非常顯著;以金融借款合約糾紛的數量次之,共9845件;另外,融資租賃合約糾紛1689件,佔比5.18%;保險糾紛506件,佔比1.55%;其他類型糾紛735件,佔比2.26%。

銀行成涉訴金融機構之首

據白皮書顯示,浦東新區法院受理的金融消費者糾紛案件中,排在涉訴金融機構主體之首的應數銀行,為21100件;其次是汽車金融公司7791件,融資租賃公司1689件,保險公司506件,小額貸款公司304件。除以上傳統機構主體外,涉互聯網金融和理財投資的案件數量都呈增長趨勢。

去年,浦東新區法院審理了一起銀行卡盜刷案件,明確銀行對用戶存款的安全保障義務。

2017年4月18日下午,魏某到商場刷卡時餘額不足。經查詢,該卡於2017年4月14日,在香港某珠寶金行於幾分鐘時間內發生3筆消費,並於消費後相隔幾秒鐘,在馬來西亞的自動櫃員機發生取現消費。魏某本人於上述消費當日正在上海市仁濟醫院就診。後魏某就借記卡被盜刷之事報警,並向浦東新區法院起訴。

魏某稱,上述4筆交易並非其本人消費,涉案借記卡從未離開過本人,且從未將密碼泄露給他人,近幾年均未出境,故以上4筆交易為盜刷,銀行理應承擔全部賠償責任。銀行則辯稱,魏某於發生涉案消費記錄後5日才報案,無法證明人卡一致;且識別銀行卡的步驟和義務不在於銀行,借記卡密碼也由持卡人保管,銀行不應承擔密碼泄露的責任;同時,根據魏某提供的警察機構接報回執和受案回執,無法確定本案4筆交易系偽卡盜刷的事實。

法院審理認為:涉案借記卡真卡不可能相隔幾分鐘分別在香港及馬來西亞同時辦理交易,故認可魏某關於涉案交易系偽卡交易的主張。銀行對魏某的存款具有安全保障義務,案外人能夠使用魏某借記卡的偽卡,通過銀行交易系統進行交易,說明魏某持有的真銀行卡內數據資訊可以被複製並存儲(克隆)到其他的偽卡內,且偽卡輸入密碼後還可以進行正常的交易活動。由此可見,該交易系統存在技術缺陷。銀行未能充分盡到保障系爭借記卡交易安全的義務,給魏某造成了經濟損失,應當承擔賠償的法律責任;魏某作為普通民事主體,其能力範圍僅限於對其自身行為規範,對於他人通過其他手段獲取該密碼並無能力防範,故魏某對他人使用偽卡進行交易的行為不應承擔泄漏密碼的責任;魏某作為普通個人處於弱勢地位,由髮夾行先行承擔損失,減少了單個持卡人可能存在的損失風險,有利於促進銀行卡業務的良性健康發展。

綜上,對魏某要求銀行賠償其借記卡損失人民幣597101.95元的訴訟請求,法院予以支持。

“安全是銀行業務的關鍵和核心。司法實踐中,法院就偽卡交易舉證責任更多分配給銀行具有積極意義。”王鑫評價說。

金融機構還應履行附隨義務

白皮書提醒,一些典型案例反映出金融消費者安全意識不足、前瞻意識不足、風險意識不足、法律意識不足等問題。

例如,判例顯示,保險公司未能準確應對新興“網絡拚車”行為引發的保險理賠糾紛。那麽,在“網絡拚車”過程中發生交通事故,保險公司是否應該理賠?

浦東新區法院審理認為,只要能夠認定“網絡拚車”不屬於營運行為,且未顯著增加車輛危險程度的情況下,保險公司應承擔相應的理賠責任。

楊某為自家車在上海某保險公司投保了交強險和商業險,保單上載明使用性質為“非營業個人”,其中商業險基本條款類別為:機動車輛保險家用車車險條款。保險期間內,楊某駕駛上述車輛發生交通事故,交警認定楊某負全責。事故發生時,楊某正在上班途中,其使用某拚車平台搭載了兩名乘客,並通過拚車平台收取了94元。保險公司就拚車行為提出異議,認為違反了保險條款關於“非營業個人”及“家用車”約定,故不予理賠。

案件的爭議焦點在於,楊某從事網絡拚車是否屬於營運行為?有無導致涉案車輛危險程度顯著增加?

法院審理認為:從拚車時間來看,發生於駕駛人上下班途中;從拚車收費的性質來看,雖是一種有償合乘形式,但駕駛人本人具有正當職業,其僅在上下班途中拚車降低出行成本,主觀上不具有盈利目的;從行車路線上來看,兩位拚車者的路線處於楊某上下班路線的合理區間內,拚車行為並未顯著增加保險標的的危險程度。

綜上,法院認為楊某的車輛從事網絡拚車活動不屬於營運行為,保險公司也無證據證明,楊某從事網絡拚車活動,導致涉案車輛危險程度顯著增加。保險公司拒賠理由不成立,應按約予以理賠,故支持楊某的訴訟請求。

“本案的審理,對互聯網新形勢下保險行業的發展起到了良好的規範和引導作用,既能更好地保護投保人作為金融消費者的合法權益,也能積極推動保險行業良好營商環境的構建。”王鑫對記者說。

而針對金融消費者糾紛案件中存在的問題,浦東新區法院建議,消費者應具備基本的金融常識和金融素養,金融素養的提升有賴於金融交易制度的完善。

浦東新區法院呼籲:應構建金融司法、行政監管、消費者權益保護委員會、金融行業協會、金融機構等多方聯動合作機制;聯合街道、居委會開展形式多樣的金融消費者知識培訓;加強對保險、銀行、證券等金融領域基本法律制度的宣傳;拓展宣傳途徑,提升金融消費者對現代金融產品、服務的辨識能力、對新類型金融消費業務的風險防範能力,培育金融消費者的理性消費理念及契約精神。

金融機構應進一步完善合約文本設計,最大程度地消除交易風險。力求合約條款措辭簡潔、明了,對於專業概念和術語應通過專門釋義條款進行明確的說明;強化合約自由、意思自治的締約理念,合約條款應充分反映雙方當事人締約過程中的真實意思表示;嚴格審查合約條款的合法性。

對於新類型金融業務,金融機構和金融消費者在履行各項約定義務的同時,亦應積極履行通知、協助、保密等在金融交易過程中的附隨義務。

責任編輯:謝海平