近日,在港交所排隊上市的在線教育巨頭們紛紛遭遇業績變臉,頂著“在線教育第一股”頭銜的滬江教育虧損也越來越大。招股書顯示,滬江教育2018年前8個月虧損額已經超過了8億元人民幣,且公司此前已經傳出降薪裁員的消息,資金壓力可見一斑。

在滬江教育巨額虧損的另一邊,是多達9輪的前期融資。根據其招股書,來自“湧金系”的個人股東陳金霞已經被套了9年之久。根據PE/VC通常投資3到5年需要退出的慣例,前期股東變現的壓力不可謂不大。

各種壓力壓頂,滬江教育為何通過聆訊3個月卻遲遲未發行?有媒體指出,在資本寒冬中,業績不佳的滬江教育可能遭遇了路演不順利,也就是說可能暫時沒有拉到足夠的募資。

公司裁員降薪非常缺錢

近年來,滬江教育的營收不斷增長,但是虧損卻越來越大。

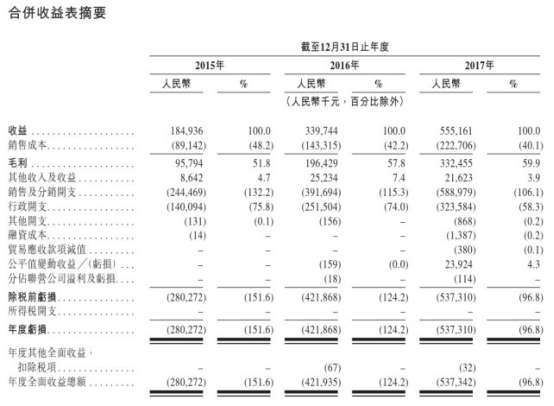

根據招股書數據,2015年、2016年、2017年滬江教育的營收總額分別為1.84億元(人民幣)、3.39億元和5.55億,而相應的虧損分別為2.8億元、4.21億元和5.37億元。

2018年,滬江教育的虧損進一步擴大,前8個月營收4.36億元,虧損高達8.63億元。滬江教育在招股書中解釋:持續加大行銷及宣傳力度以配合品牌推廣策略是虧損的原因之一。

通過公司財務明細可以看出,“銷售及分銷開支”一項基本每年都超過收益。2015年、2016年、2017年以及2018年前8個月,滬江教育銷售及分銷開支分別佔總收益的132.2%、115.3%、106.1%以及91.5%。

一位不願透露姓名的投資界人士對媒體表示,在線教育獲客成本高是業界公認的,主要是在線教育模式的客戶黏性不強,推廣費用高所致。目前80%的在線教育機構是不盈利的,即便是第一梯隊的在線教育公司,像VIPKID、51talk等,對盈利也是閉口不提。雖然他們的課程單價很高,但獲客成本和運營費用也很高。

與滬江教育“負重前行”相比,另一家在線教育龍頭企業新東方在線要輕鬆得多,2015財年-2018財年,“銷售及分銷開支”佔總收益的30%左右。新東方在線依靠新東方集團的優勢,通過線下培訓向線上引流的方式,低成本獲取用戶。

相比之下,滬江教育由於品牌完全建立在線上,只能將大量成本用在了銷售及獲客費用上,用錢砸出品牌知名度和市場。

如今,在線教育正面臨洗牌階段,背靠新東方集團“大樹”的新東方在線都面臨著用戶增長緩慢、獲客成本高的風險,“單打獨鬥”的滬江教育情況更加不樂觀。

日前,有傳聞稱滬江教育進行了裁員降薪,相關人員給出的回應是,高管降薪屬實,績效考核及崗位優化是常規動作,會嚴格遵守勞動法規及相關人事制度。

原始股東被套多年急需變現

滬江教育通過聆訊已經3個月,公司缺錢的情況下上市的時間緣何一拖再拖?有媒體提到,在資本寒冬中,業績不佳的滬江教育可能遭遇了路演不順利,估值和募資金額等不及預期。

然而此次上市能否成功,對於滬江教育來說非常重要,除了公司已經非常需要融資款之外,來自原有投資方的變現壓力也不會小。

縱觀滬江教育的融資歷史,成立於2006年的滬江先後融資9輪,融資額高達16億元,目前入手滬江教育的出資方,持有股份時間最長已經有9年,為讓投資方合理退出,上市已經成為公司唯一的選擇。

招股書顯示,2011年滬江教育獲得A輪融資,目前持有公司三年以上股份的股東共有7位,分別是陳金霞、陳繼武、蔡來興、蔡雷、互元投資、上海文化產業基金以及百度網訊。據了解,陳金霞是“湧金系”現在的掌舵者。另外明世投資、金玖惠通投資、騰雲投資等股東的投資日期也將滿三年。按照業內3年到5年的平均投資退出時間,滬江教育的投資人希望通過上市實現退出的願望已經十分迫切。

滬江教育在招股書的風險警示中提到,根據以往的淨虧損、負經營現金流以及流動負債淨額,“我們未必能在未來實現盈利或產生正經營現金流量”。

通常來說,在去杠杆減負債大背景下,企業資本運作收縮,國內融資困難的情況下,“流血上市”減輕資金壓力無可厚非。但是,香港市場以機構投資者為主,對於企業的評估不僅會看基本面,也會考慮市場的整體情況、宏觀經濟的變化等方面。2018年在港交所上市的206隻新股,破發率達70.4%。

滬江教育如今上市的行程一拖再拖,比足額募資和“流血上市”更令人擔憂是上市能否成功。畢竟在寒冬中,二級市場投資人也會倍加珍惜“彈藥”。 (魏寧)

( 作者:魏寧 編輯:劉小菲 )