來源:麵包財經

經歷長跑之後,著名的“滬江網”終於站在資本市場的門口。2018年7月,滬江教育向港交所提交了上市申請。

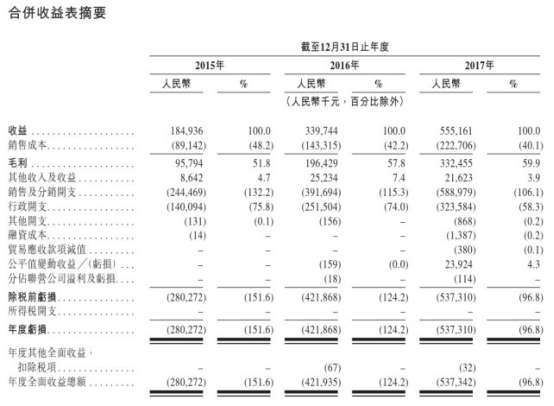

作為在線教育行業的老兵,滬江教育的財務數據多少讓人感到驚訝。聆訊資料顯示,2017年,公司營收5.55億元,同比增加63%,年度虧損擴大至5.37億元。

營收大幅增加,虧損額反而擴大,為什麽會出現這種現象?這和公司的商業模式有什麽關係?當前在線教育市場情況究竟如何?

先看看滬江的業務情況和發展歷程。

從BBS社區到線上教育:語言類課程最掙錢,毛利率超過70%

滬江教育的歷史可以追溯至2001年,創始人伏彩瑞推出了非盈利網站滬江語林網,也就是滬江網的前身,是中國早期英語學習BBS社區之一,用戶可以在網站上分享外語學習材料和經驗。

2001-2006年,公司進一步拓展業務,推出了滬江英語、滬江日語和滬江部落。2009年,伏彩瑞與聯合創始人共同創立了上海互加文化傳播有限公司,即滬江教育的前身,並推出滬江網校,定位為中國互聯網互動綜合學習平台。2010年,滬江網校累計用戶數超過600萬。

2016年,公司推出CCtalk平台,向各類教育從業人員提供各類互聯網教育技術和平台服務,形成了自營品牌課程和CCtalk業務兩大業務板塊。聆訊資料顯示,2017年,滬江自有品牌課程的月活躍用戶為978萬,CCtalk的月活躍用戶為227萬。

不過,CCtalk業務處於發展初期,公司2017年99%以上收入還是來自於原有的自營品牌課程業務。滬江自營品牌課程包括大學生課程、語言課程(英語除外)、英語交流技能課程、K12課程及其他。

2017年,公司整體毛利率為59.9%。其中,語言課程(英語除外)毛利率最高,達到了79%,貢獻毛利佔到公司總毛利的44%。

毛利率接近60%,滬江教育為什麽不掙錢?

銷售及分銷開支超過收入,3年虧損超過12億

從收入端觀察,滬江教育過去幾年正經歷迅速的成長。

聆訊資料顯示,2015-2017年,滬江收入分別為1.85億元、3.4億元及5.55億元,2016年及2017年,收入增速分別為84%及63%。

然而,在營收不斷增長的同時,滬江的虧損持續擴大。2015年及2016年,其年度虧損分別為2.8億元及4.2億元,2017年的年度虧損進一步擴大至5.37億元。這三年,公司虧損總額超過12億。

銷售及分銷開支高企,是公司持續大額虧損的主要因素。

聆訊資料顯示,2015-2017年,滬江銷售及分銷開支分別為2.44億元、3.92億元、5.89億元,在總收入中的佔比分別高達132.2%、115.3%及106.1%。儘管佔比在下降,但公司銷售及分銷開支仍然高於收入。

具體來看,公司銷售及分銷開支中,佔大頭的是廣告及推廣開支。2015年至2017年,滬江廣告及推廣開支由1.8億元增加至3.75億元,增加了108%。

也就是說,公司通過大額行銷投入獲得客戶,擴大經營規模。但由於巨額的銷售及分銷開支,即便毛利率接近60%,目前還未實現盈虧平衡。

較高的銷售費及分銷開支,也讓滬江教育的現金流承壓,最近兩年經營性淨現金流均為負。2017年,滬江教育經營性現金淨流出4.31億元。

前身誕生於2001年的滬江網校知名度頗高,是國內最早的在線教育平台。滬江語林網誕生時,中國互聯網行業尚在拓荒期,那時BAT也才成立不久。為何最近幾年卻遭遇“入不敷出”的局面?

翻查其他已經上市的在線教育公司財報會發現,這並不是滬江教育一家獨有的情況。整個行業似乎這幾年都在經歷“燒錢大戰”。

這種“燒錢”的經營模式能持續多久?是否最終會燒出價值?

獲客成本高企,線上教育遭遇盈利困局

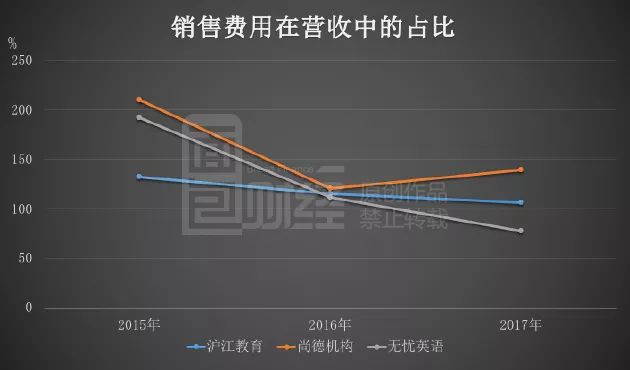

銷售費用高企,並不是滬江這一家線上教育機構獨有的現象。

從已經上市的尚德機構(STG.N)以及無憂英語(51talk,COE.N)來看,同樣存在銷售費用高、持續虧損的問題。

2015年及2016年,尚德機構及無憂英語銷售費用在營收中的佔比均超過了100%。2017年,尚德機構該項佔比增加至139.38%,無憂英語下降至77.48%,滬江教育銷售費用在營收中的佔比為106.1%,位於這兩家公司之間。

以下為根據公開數據繪製這三家公司銷售費用佔比情況:

這些線上教育公司銷售費用為什麽普遍偏高?

線上教育雖然打破了時間、地域的限制,但對於大部分用戶來說,學習效率並不能和線下相比,線上教育主要為輔助學習之用。

而與傳統線下教育的區域性自然引流方式不同,在線教育的獲客主要是通過線上管道、樓宇液晶和線下地推實現,需要付出較高的推廣和管道成本,加上線上教育市場競爭激烈,進一步抬高了獲客成本。

由於在行銷上巨額投入,尚德機構及無憂英語2015年至2017年亦持續處於虧損狀態。2017年,尚德機構及無憂英語虧損額分別為9.19億元及5.81億元。

以下為根據公開數據繪製的各公司利潤情況:

持續大額虧損,資本市場開始不買账。

無憂英語於2016年6月在美股上市之後,經歷短暫的上漲之後震蕩下滑,目前股價已經破發。

而於今年3月在美股上市的尚德機構,上市首日便遭破發,當日跌幅為3.48%,至今股價較IPO價格跌幅仍超過20%。

對於在線教育企業來說,登錄資本市場之後,如何實現盈利是個關鍵問題。

儘管還沒有盈利,2018年對於滬江教育而言仍然是一個比較好的在港上市視窗期。小米集團港股IPO雖然一波三折,但最終仍然獲得成功,港交所正在著力構建自己的新經濟板塊。

而且,即便不考慮經營情況,就此前的融資記錄而言,滬江教育可能也的確存在盡快上市的需求。

壓力在於估值,此前滬江教育的D輪融資估值已經不低。

滬江教育資本故事:D輪融資估值約70億

公開的資料顯示:2015年,在滬江教育進行的D輪融資中,皖新傳媒(601801.SH)通過控股子公司投資約1億元,獲得公司1.43%股權。以當時的股權投資價格計算,滬江教育整體估值約70億元。

同時,投資協定約定如果滬江未能按時在2018年底前完成上市發行(主機板、中小板、創業板、戰略新興版),需以回購價格對投資者持有的股份進行回購,回購價格為投資價款加上按年息10%複利計算的利息之和。以下為皖新傳媒的相關公告:

在2015年前後,滬江多次被傳A股上市,目標是醞釀中的戰略新興版。但是,因為種種原因,戰略新興板沒有如期推出,滬江A股上市計劃也被擱淺。

儘管,相關協定中並沒有提到港股,但是一般來說,港股也包含在目標上市地點中。

壓力在於此時上市能夠拿到什麽樣的估值。從2015年D輪融資的約70億人民幣估值到現在已經三年,即便不考慮資金成本和股份攤薄,IPO的投前估值也要達到10億美元以上,D輪投資者才能账面上打平。

如果考慮資金成本和股份攤薄,那麽IPO的整體估值很可能要達到15億美元左右,D輪投資者才能打平。當然,不排除上市後業績好轉,市值走高的可能性。

當前,在美股上市的無憂英語和尚德機構,總市值分別為2.09億美元和13.84億美元。市銷率分別為1.61倍和9.32倍。

如果滬江教育要拿到100億人民幣以上的估值,按照2017年的營收計算,市銷率要達到18倍。雖然三家公司的業務上有所差異,但對於尚未盈利的公司,市銷率仍是一個可以參照的估值方法。壓力並不小。

2018年,港股新經濟公司IPO的賽道很擁擠。厚積薄發的滬江教育能否獲得市場垂青?在線教育的集體盈利困局如何破?(YYL)

責任編輯:陳悠然 SF104