文章來源:方正中期期貨有限公司

導讀

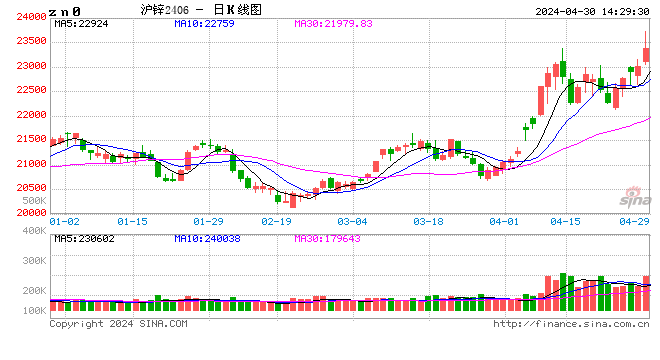

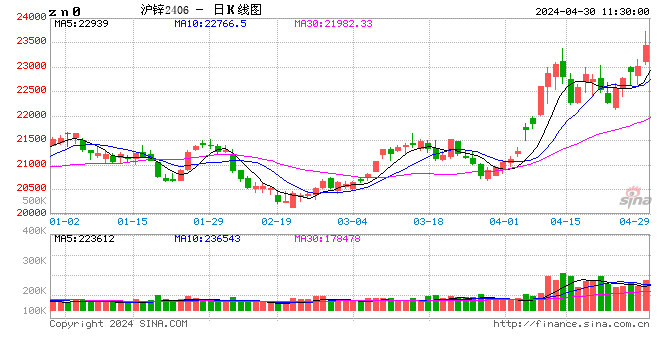

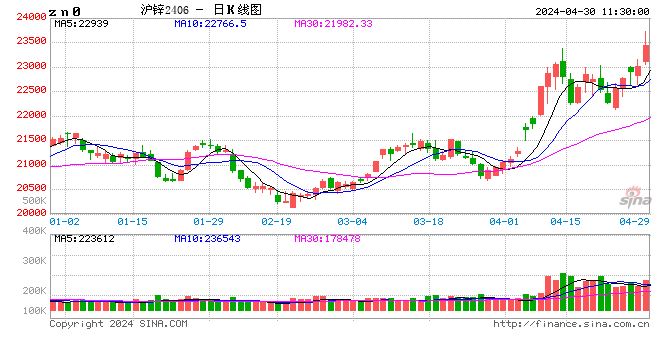

4月12日,滬鋅全面暴跌,主力合約最低跌幅達4%,最終報跌875或3.75%收於23625,從技術圖形上看滬鋅已全面破位,所幸未出現跳空缺口,但短線回補的可能性較低。

直接原因:

據悉國儲拋鋅錠儲備5-6萬噸,約佔國內鋅錠社會總庫存的10%以上。(短線空)

間接原因:

1、中美貿易摩擦僵持不下,由短線轉為長線,受鋁等牽連鋅產品出口較為困難(短線空)

2、原油價格上漲導致美國通脹預期回升,阻礙加息步伐的核心PCE 2.0%的目標可能實現。年內加息預期升溫(長線空)

3、2018年下半年開始大型礦企的增產擴產的鋅錠將流入市場(長線空)

4、3月國際庫存出現大幅補庫,國內庫存居高不下,截至4月9日,國內社會庫存24.1萬噸,保稅區庫存庫存25.6萬噸,交易所庫存4.3萬噸,合計54萬噸,較年初的14.7、16.3、1.0共計32萬噸有較大的上漲,漲幅達68.75%(短線空)

5、由於從5月1日起增值稅從17%轉為16%,直接導致滬倫正套利潤上浮200-300元/噸,4月10日正套虧損僅為200元/噸,較3月份1000元/噸以上的正套虧損已有較大的改善,但國內消費仍顯弱勢,正套虧損縮小不合理(短線空)

6、目前國內下遊消費中汽車、房地產、鍍鋅板存在消費透支,需求整體不旺(短線空)

7、國內大的現貨商和冶煉廠從上上周開始著手進行賣保和滬倫盤面反套,做空力量加強(短線空)

多方空頭共振借由資金熱度助推導致了今日鋅市的暴跌。

但鋅市只有空頭邏輯沒有多頭邏輯麽?並不是:

1、全球經濟好轉,中美作為全球主要的經濟體享受全球經濟共振的紅利(長線多)

2、美國汽車和住房市場2017年築底,美國住宅和汽車市場都進入補庫周期(長線多)

3、川普承諾的美國基建改善和國內的雄安基建發展(長線多)

4、鍍鋅尚無較好的中低成本替代品(長線多)

5、 博鼇論壇上中國市場對外開放的承諾將至少帶給鋅錳電池和鋅合金等產品更多的貿易紅利(長線多)

6、2018年是環保驗收年,國內現有的鋅產能大多仍受到環保等因素的衝擊(長線多)

7、Glencore尚未複產,作為全球有色金屬的巨頭我們並不認為Glencore會容忍鋅價過於下跌或自身未嘗到鋅價上漲的紅利,參考嘉能可幾近壟斷的鈷(長線多)

8、Vedanta、Volcan等公司自2017年下旬開啟的礦產維護導致其產品生產成本提高,而這部分成本大多集中於新建的第一年,若2018年鋅價急跌利潤表會很難看(長線多)

9、礦企複產擴產後鋅錠並不一定直接流入市場,而且複產存在產能擴張周期,一旦鋅價過低將直接導致擴產進程後移。(不確定)

10、去年12月份至3月份LME庫存仍在低位緩速下滑,下滑的庫存最後去哪了?3月上旬補庫的7.8萬噸並不能完全回補該缺口,但以歐美基建目前的消耗速度來看鋅錠用量沒有那麽多,滬倫正套視窗持續關閉也並非轉移至國內市場,如若還在貿易商手中則謹防下一輪貿易逼倉的風險(中線多)

總的來看,由於國內市場基本面持續難見好轉,疊加國儲交倉、中美貿易摩擦常態化等多方面不利因素空頭力量較強,短期內不建議直接與空頭交鋒,由於技術盤面破位可能將引致更多資金的跟風砸盤。但從事實邏輯上,國內鋅錠總庫存達54萬噸,國儲又是直接向大型央企而非市場交倉幾萬噸,對市場的實際影響有限,只是成為資金的引爆點。

目前關注LME最近兩日的動向,是否借勢接受鋅價大幅下調,目前鋅的倉單集中度仍在70%左右,是否俄鋁大股東虧損事件將順利重演?周四周五的夜盤將指引短線後續的走勢。

維持短期隨行就市的觀點,不和主力資金作對,但仍需注意目前鋅價的定價仍為貿易定價而非供需定價,不可盲目唱空。維持年內鋅價重心不會下移至22000元/噸一線以下的觀點,維持中長線做多的觀點,維持二季度鋅價可能衝高的觀點,不過將時間點後移至5-7月份。

責任編輯:張瑤