北京的年輕人刷屏了:畢業11年才可貸滿120萬,公積金認房又認貸新政下周一實施!對剛需影響多大?

來源: 中國基金報 孟靚 泰勒

今晚,北京住房公積金管理中心發布了幾個重磅政策。其中的《關於調整住房公積金個人住房貸款政策的通知》、《關於落實放管服、優化營商環境提升住房公積金歸集服務水準的通知》將徹底改變未來市管公積金的提取和貸款。這些政策將從9月17日、也就是下周一正式施行。

北京住房公積金管理中心表示,此次頒布的新政,目的是堅持“房子是用來住的、不是用來炒的”定位,落實北京城市總體規劃有關要求,積極引導市民合理住房消費,支持市民的基本住房需求,抑製投資投機性購房行為。

這項新政和廣大公積金繳存職工和用公積金貸款購房的家庭關係巨大,政策來得是如此突然,幾乎沒有預留時間給購房族們準備。基金君將詳細解讀政策。

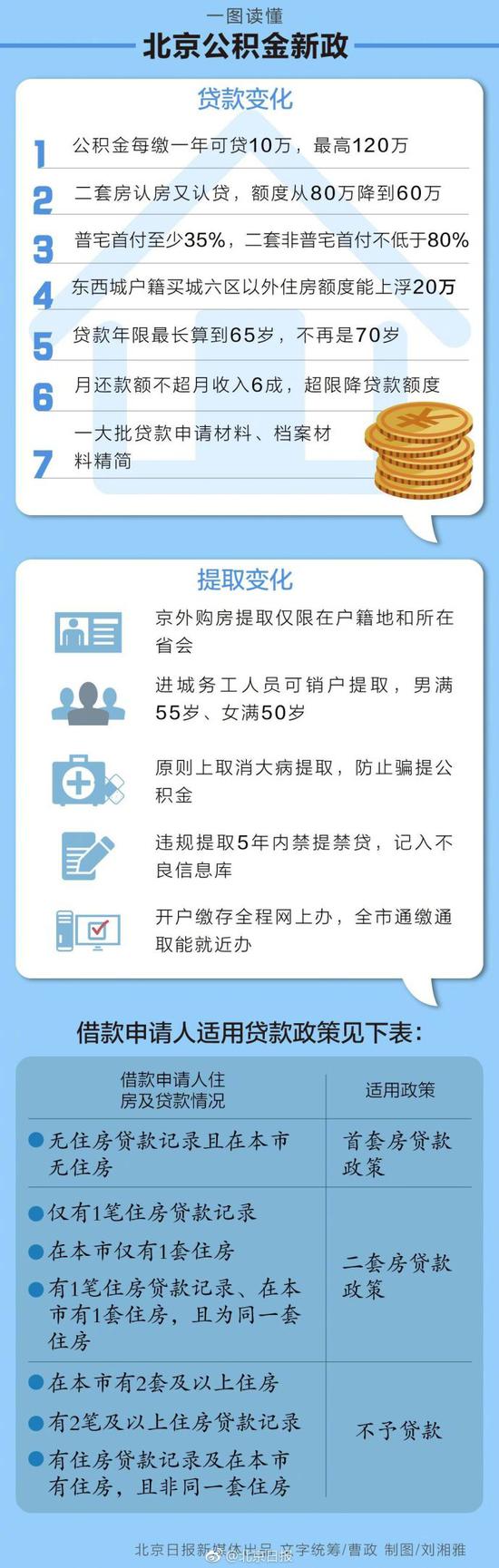

關注點一:公積金需要繳存11年才可貸款120萬

過去,公積金貸款額度最高是120萬元,繳存時間的長短並不會影響額度的多少;新政將實行貸款額度與借款申請人住房公積金的繳存年限掛鉤。

北京住房公積金管理中心相關負責人說,為體現制度的公平性和公正性,每繳存一年可貸10萬元,最高可貸120萬元。

計算繳存年限時,也會有幾種特殊情況。如果繳存年限不夠1整年的,按1整年計算。他舉例,如果繳存期限是13個月,也會算為兩年,可貸20萬元。此外,如借款申請人為已婚的,核算貸款額度不會相加得出,而是以夫妻雙方中繳存年限較長的一方計算。

舉個栗子!如果是22歲大學本科畢業職工,就職後開始繳存公積金,正常情況下可貸滿120萬需要繳存11年以上,也就是34歲左右。“這主要是為了引導市民合理住房消費,落實‘租購並舉’、‘先租後買’。”這位負責人說。

另外注意!繳存年限不夠1整年的,按1整年計算。也就是說,當您繳存到1年零1個月的時候,認定的是您繳存了2年,可以貸款20萬元。

如果是夫妻,兩個人各自繳存了6年,是不是可以一起貸到120萬元?

答案是不行的。按照新政,如果借款申請人為已婚的,核算貸款額度以夫妻雙方中繳存年限較長的一方計算。也就是說,丈夫是7年,妻子是5年,那麽也只能貸70萬元。

另外,目前公積金的貸款額度是與繳存額相關的。新政實施後,原先的計算標準還有效麽?

答案是依然有效的。也就是說,要同時滿足原來的標準和這次的年限標準,才能獲得貸款額度。

關注點二:“二套房”既認房又認貸

首先, “認房又認貸”將影響準備用公積金貸款購二套的北京市民。

去年“317”新政中,商貸已經實施了“認房又認貸”,公積金貸款目前則只是“認房”,即不看貸款記錄,只要是名下無房,即可按照首套房申請公積金貸款。

這次新政中,公積金貸款也實施了“認房又認貸”。也就是說,購房家庭名下無住房貸款記錄(包括商貸、公積金貸)且在本市無住房的,按首套房貸款政策辦理;凡不屬於首套房情形,被核定為是二套房的,按二套房貸款政策辦理。被核定為有兩套及以上住房的,不予貸款。

“認貸”指的是在人行征信系統中全國範圍內的個人住房貸款記錄。也就是說,如果是在外地的購房貸款記錄,也會被認定為有貸款記錄的。

具體的適用貸款政策,見下方表格。

關注點三:公積金貸首付將提升

關注點三:公積金貸首付將提升

“認房又認貸”主要影響的是貸款的首付比例和貸款利率。這一次,公積金貸款同時也調整了首付比例。

購買經濟適用住房的,首付款比例不低於20%;

購買共有產權等政策性住房的首套住房,首付款比例不低於30%;

購買政策性住房之外的首套普通自住房首付款比例不低於35%,首套非普通自住房的首付款比例不低於40%。

購買普通自住房且為第二套住房的,首付款比例不低於60%;購買非普通自住房且為第二套住房的,首付款比例不低於80%。

這樣調整過後,公積金貸款和商貸的首付比例就基本一致了。一樣實施差別化的首付政策,對於共有產權這樣的政策性住房,仍然給予30%較低的首付比例。

組合貸的首付比例是也因此提高,原本組合貸也是就高原則,即商貸那邊的首付比例比公積金貸款高的話,那麽就按照商貸來定首付比例。而此次公積金貸和商貸的首付比例看齊後,首付比例都一樣,沒有就高原則了,首付比例和原來的一樣。

關注點四:東、西城戶籍買郊區房貸款額度可上浮20萬

此次,政策調整特別對東、西城戶籍的市民買郊區房給予鼓勵政策,此次公積金貸款為落實北京城市總體規劃的有關要求,實行差別化貸款額度。

比如一個家庭,丈夫和妻子的戶口都在東城區或西城區的,如果購買東城、西城、朝陽、海澱、豐台、石景山區(城六區)以外的首套住房,最高貸款額度可上浮20萬元。也就是說,如果原本最高可以貸款120萬元的,就可以貸到140萬元。如果原本最高可以貸款70萬元的,最終就可以貸到90萬元。

而如果夫妻一方是東城區或西城區戶口,另一方是朝、海、豐、石這4個區戶口的,那麽購買城六區以外的首套住房,最高貸款額度可上浮10萬元。

但家庭上浮後的最終貸款額度還要符合按月均還款額不超過借款申請人月收入60%的標準確定的貸款金額。

關注點五:提交貸款申請材料簡化

這次公積金貸款進一步簡化了貸款申請材料,提升服務水準。

首先是需提交的借款申請材料簡化了。

受理公積金貸款申請時,只需要留存購房合約原件(不方便提供原件的,提供複印件)、《異地貸款職工住房公積金繳存使用證明》原件。其余的戶口本、身份證等貸款申請資料經核驗後,留存電子影像檔案。不再需要提交紙質的複印件了。

而且審核通過後,借款申請人與管理中心簽訂的借款合約,也由原來的四份減少到三份,分別由借款申請人、受託辦理貸款的銀行和管理中心各留存一份。

另外,借款人在辦理還款類業務及變更扣款账戶時,可根據需要至管理中心下屬住房公積金貸款中心及郊區管理部就近辦理。

關注點六:公積金貸款期限最長不超65歲

關注點六:公積金貸款期限最長不超65歲

此次公積金貸款還調整了貸款年限,公積金貸款期限最長截止到70周歲改為65周歲。

原先對於2017年3月18日(含)網簽後的貸款,公積金貸款期限最長是截止到70周歲,同時不超過25年。也就是說,如果是45歲的人貸款,可以貸25年。

這次調整後,借款申請人的貸款期限最長可以計算到借款申請人法定退休年齡後5年,原則上最高不得超過65周歲。如借款申請人為已婚的,貸款期限以夫妻雙方中較長的一方計算。

據統計,目前公積金貸款的主力家庭為80後和90後,70後的較少,60後的更是比較少見,所以貸款年限的調整對購房家庭影響不大。

同時,此次公積金貸款還調整了月還款額。

因此新政規定,在減去了基本生活費用的前提下,按等額本息還款法計算的月均還款額不超過借款申請人月收入60%的標準,確定貸款金額和貸款期限。

關注點七:對剛需影響有多大?

中原地產首席分析師張大偉分析認為,北京公積金佔交易比例不高、平均在20%左右,這個政策影響下預計起碼一半需求將只能選擇商業貸款或者全款,這個政策對剛需影響非常大,特別是年輕人,本來公積金貸款額度就很少,按照這個政策,公積金將基本離開剛需。而從認房又認貸看公積金政策全面收緊。

貝殼研究院首席市場分析師許小樂認為,此次北京公積金政策的調整會進一步減弱需求。在二手房交易中使用公積金貸款加商業貸款組合貸的方式佔多。公積金貸款儘管額度有限,但其利率較低,能夠幫助購房者減輕貸款壓力,這是公積金制度設計的本意。

在目前商業信貸保持緊縮的狀態下,消費者本身的購買力就受到製約。公積金政策調整不僅影響低總價剛需市場,還會對換房鏈條“釜底抽薪”影響中高端改善市場。由此估計,四季度北京房地產市場的情況不容樂觀。

從目前市場現狀來看,政策端並不需要進一步加大調控力度。貝殼研究院Real Data 數據庫顯示,上半年3、4、5月份二手房市場成交量有所復甦,但仍處於適度水準。6、7、8月二手房成交持續回落,三個月累計下跌46.2%。房價自調控以來一直處於平穩的階段。新增房源和客源以及帶看客源量均不斷下滑,市場整體表現較為低迷。

易居研究院智庫中心總監嚴躍進表示,北京此次頒布公積金貸款政策,充分說明房地產政策管控依然是比較嚴厲的,尤其是結合公積金貸款的實際情況,采取了相對收緊的政策內容。這既符合公積金貸款的政策大思路,也符合房地產市場的管控內容。

政策第一條提到了公積金貸款申請的資格概念。這其實是落實了公積金層面的“認房人貸”的內容。其中對於貸款來說,無論是商業銀行貸款還是公積金貸款,都屬於認貸的範圍。而認房主要是強調北京市的住房情況。從此類情況看,除非購房者在北京沒有住房,同時沒有貸款過,那麽是可以按照首套房的政策落實的,否則貸款方面都有壓力。另外對於類似過去貸款過,然後償付完貸款再新購住房的,這次界定為二套以上房產類型,其是不能夠貸款的,這對於部分住房改善型需求或有一定影響。

政策第二條提高了差別化貸款的內容。其中公積金繳存年限長的,貸款額度會更高,每年遞增10萬元。類似規定的影響在於,在北京工作時間不長的購房者,其貸款額度其實是不高的。同時政策規定,如果是北京市區到郊區購房的,符合相關條件,公積金貸款額度適當可以提高,這其實是和城市規劃有關。北京當前市區人口過於擁擠,未來非首都核心產業會外遷,類似郊區公積金貸款優惠政策其實是配合了當前的產業結構調整。在關於首付比例方面,包括經適房、共有產權住房、普通住房和非普通住房,以及首套和二套房等,適用了不同的首付比例。類似規定或也是近期包括共有產權住房等交易增加,所以政策層面需要積極給予規範,這樣也是為了便利具體業務的操作。

政策第三條強調了擔保的概念。其中對於組合貸來說,政策規定商業銀行是有協調的義務的,即應該督促開發商積極給予相關擔保,以確保商業銀行貸款和公積金貸款獲得相同的擔保內容。

總體上看,北京當前政策的亮點在於,市區戶籍到郊區購房,可以享受公積金貸款額度增加的優惠,這和北京當前市區產業結構調整、城市規劃調整等有關。類似做法,也值得全國其他城市學習和借鑒。

一張圖看懂

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:孫劍嵩