意見領袖 | 李宗光

今天統計局公布了8月宏觀經濟數據。整體看,面對國內疫情散發多發、極端高溫氣象以及海外複雜嚴峻的環境,國內工業生產,投資和消費增速均超預期,較上月有所改善。但8月的增長部分受去年同期低基數影響,經濟也表現出結構性復甦,整體依舊不穩固,處於“W”型築底階段。

具體數據分析如下:

1)工業增加值同比超預期,但環比增速有所回落。8月,工業增加值同比增長4.2%,好於市場預期的3.9%,增速較上月的3.8%提升0.4個百分點。這裡同比提速,一定程度上與去年同期河南暴雨以及疫情影響下,基數較低有關。

環比看會更為直接,8月環比增速由上月的0.38%下滑至0.32%,有所放緩(圖1)。這主要受8月高溫氣象,部分地區生產受阻以及疫情散點爆發的影響。

8月工業生產整體趨穩,與8月PMI有所反彈,但仍在收縮區間是相對一致的。隨著,極端氣象的過去以及疫情的逐步好轉,9月預計將穩中向好。

圖1、工業增加值:累計同比、當月同比、季調環比

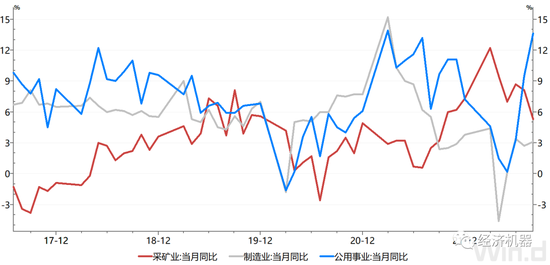

分行業看,公用事業延續了7月的強勢增長。8月,公用事業增加值同比增長13.6%,增速較上月回升4.1個百分點。製造業增加值同比增速為3.1%,較上月微升0.4個百分點;而采礦業增加值同比增速5.3%,較上月回落2.8個百分點(圖2)。

公用事業增加值增速大幅提升與7月類似,受高溫氣象延續影響。8月發電量同比增長9.9%,增速較上月提升5.4個百分點,環比增速也強於季節性。采礦業增加值回落則主要受石油天然氣、煤炭、黑色金屬等產品出廠價格回落影響。

圖2、工業增加值當月同比:按行業分

分所有製看,國企和民企生產持續分化。私營企業工業增加值同比增速由6月的3%連續2月回落,8月為1.1%。而國有企業增速則由6月的3.1%持續回升,8月達5.6%(圖3)。

國企、民企增加值增速分化,一方面體現了政策端的發力,國有企業往往最先收益;另一方面,與也一定程度上反映了民營企業參與度依然不高,信心沒有得到很好的提振。

圖3、工業增加值當月同比:按所有製

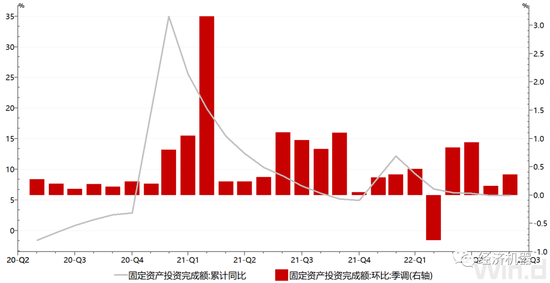

2)基建繼續發力、製造業企穩下,固定資產投資提速。8月,固定資產投資累計同比增長5.8%,好於預期的5.3%,增速較上月提升0.1個百分點;環比增長0.36%,較上月提升0.2個百分點(圖4)。資本支出整體較上月好轉。

圖4、固定資產投資:環比季調和累計同比增速

行業分項看,基建投資表現依舊突出,製造業投資企穩值得關注。8月,基建投資累計增速為8.3%,較上月回升0.9個百分點,增速自4月以來連續4月提升,表現依舊強勢。采礦業與房地產投資增速則較上月繼續回落(圖5)。

圖5、固定資產投資累計同比:按行業分

從基建分項看,交通運輸投資有明顯提速。8月,交通運輸投資同比增長9.3,增速較上月提升7.2個百分點;水利投資同比增長21.2%,增速較上月提升2.8個百分點;電力投資同比增長14.4%,增速較上月回落0.7個百分點(圖6)。

交通運輸投資的提速可能與近期資金與項目的加速到位有關。據報導,用於支持基建加速落地的3000億政策性金融工具,8月底已投放完成,支持投資項目900多個,項目計劃總投資超過3兆元。而此前,交通運輸投資較慢則主要由於地方資金相對緊張。

隨著後續3000億政策工具的投放、專項債資金的逐步到位以及近期國務院“督導服務工作組對地方的督導與幫助,預計基建仍將繼續維持增長,並在4季度加速落地,實現全年雙位數增速。

圖6、基建投資分項當月同比增速

值得注意的是,製造業投資累計增速結束了年初以來的持續回落,8月增速達10%,較上月提升0.1個百分點。這是一個積極的信號,可能受益於上遊價格的回落以及政策面的鼓勵。近期,國務院進一步延長製造業緩稅補繳期限,推進經濟社會發展薄弱領域設備更新改造,以及高新技術機構、科研機構等設備、研發支出等,有利於製造業投資的進一步提升。

3)8月消費品零售數據高於預期,實際增速在連續4個月負增長後首次回正。8月份,社會零售銷售總額當月同比上升5.4%,漲幅較上月擴大2.7個百分點,高於預期的4.2%(圖7)。扣除價格因素後,實際當月同比增長2.2%,漲幅較上月擴大3個百分點。在8月疫情多發等多重考驗下,各地區各部門加力落實穩經濟一攬子政策爭取形成實際工作量:繼續推行減稅降費、落地消費支持政策,落地專項債限額、新增3000億元政策性開發性金融工具。目前來看政策對於對激發市場主體活力,提升居民消費意願的效果已經初步體現。

圖7:社會消費品零售總額名義增速與實際增速同步回升

具體來看,必選消費表現分化,服裝鞋帽與日用品類回升明顯。8月服裝鞋帽同比增長5.1%,高於近三年同期均值1.1%,較上月擴大4.3個百分點;日用品類同比增長3.6%,高於近三年同期均值2.9%,增幅較上月擴大2.9個百分點;化妝品類同比下降6.4%,低於近三年同期均值10.6%,增幅較上月下滑7.1個百分點。必選消費來看,服裝品類與日用品有明顯恢復。(圖8)。

圖8:8月必選消費品表現分化

可選消費除建築裝潢品類外均好於近三年同期水準,石油製品與汽車品類漲幅再次擴大。石油及製品同比增長17.2%,漲幅較上月擴大2.9個百分點,高於三年同期均值-0.9%。8月9日、23日國內連續兩次下調成品油價格,但對於燃油需求有所提振,疊加燃油車在購置稅減半影響下銷量同比大漲,帶動是石油製品零售額增加。

汽車品類同比增長15.9%,較上月增長6.2個百分點,高於三年同期均值-1.2%。8月乘聯社數據顯示國內乘用車市場零售同比增長28.9%,是以往10年的最高增速,與數據較為一致。

家電品類8月同比增長3.4%,較上月回落3.7個百分點,低於三年同期均值1.2%,家電旺季已過有所回落。受地產銷售數據疲弱影響,建築裝潢類同比收跌9.1%,低於三年同期均值5.5%,且跌幅較上月擴大1.3個百分點(圖9)。

圖9:8月可選消費品表現分化

4)房地產方面,8月建案竣工面積當月同比大幅回升,銷售面積降幅收窄,但新開工面積、房地產投資完成額當月同比繼續回落。8月,房屋竣工面積當月同比下滑2.5%,但較上月大幅回升33.5個百分點。房地產銷售面積當月同比下滑22.6%,較上月回升6.3個百分點;但新開工面積、投資完成額同比下降45.7%與13.8%,較上月跌幅擴大0.3個百分點與0.5個百分點,維持低位(圖10)。

7月底保交樓寫入政治局會議文件,8月超90城頒布政策保證新房交付,央行、各大部委同時發力,設立2000億政策性專項借款、成立2000-3000億紓困基金,並積極支持民企發債融資。從竣工數據來看政策已經逐步發力,新房斷貸爛尾風險已初步得到控制。8月國內調降五年期LPR利率,對於建案銷售已有所提振,但上遊投資依然處於冰點狀態,不能掉以輕心。

圖10:8月竣工面積大幅回升,但房地產開發投資完成額同比繼續回落

房企的拿地意願仍未看到實質性回暖跡象。8月百城土地溢價略增3.8%,較上月回升0.7個百分點,但仍在處於今年以來的低位。房地產土地購置面積當月同比下滑56.6%,增速較上月下降10.8個百分點(圖11)。表明房地產改善勢頭仍然不夠,土地財政壓力依然較大,還需要更多的硬招、實招。

圖11:8月土地溢價率略有回升,土地購置面積繼續回落

5

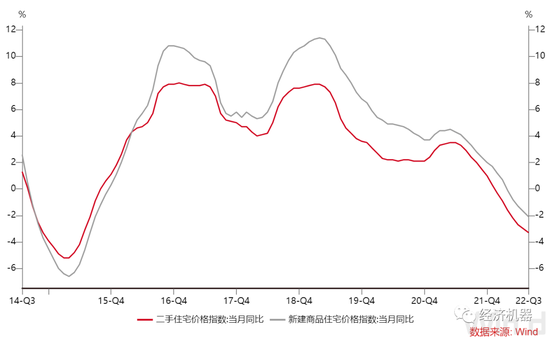

)8月房價整體降溫,新房、二手房價格指數有所回落。按城市劃分

,一線城市新建商品住宅和二手住宅銷售價格同比分別上漲2.8%和0.8%,漲幅比上月分別回落 0.3和 0.1個百分點。二線城市新建商品住宅和二手住宅銷售價格同比分別下降 1.0% 和 2.8%,降幅比上月分別擴大 0.5 和 0.3 個百分點。三線城市新建商品住宅和二手住宅銷售價格同比分別下降3.7%和4.2%,降幅比上月分別擴大0.5 和0.3個百分點(圖12)。

一、二、三線城市的新房和二手房銷售價格均呈現漲幅回落或降幅擴大的趨勢。

圖12:8月70大中城市新房與二手房價格指數繼續回落

6)就業狀況繼續恢復,城鎮調查失業率繼續回落,青年就業形勢有所好轉。8月全國城鎮調查失業率為5.3%,較上月下降0.1個百分點,已連續4個月回落(圖13)。16-24歲人口失業率上升至18.7%,較上月回落1.2個百分點,隨著畢業季的結束,青年失業率季節性回落。在穩增長、穩就業及對中小微企業的政策支持下,失業率回落的趨勢較為確定。但今年青年失業率仍然高於往年同期,穩就業還需要持續發力。

圖13:8月城鎮調查失業率繼續回落

整體來看,我們可以得出如下結論:

1)經濟復甦大概率呈“W”形。與2020年疫後V形復甦不同,今年病毒傳染性更強,防治難度更高。同時,累加效應下,疫情對企業和家庭衝擊和預期影響更大,這些都限制了報復性的“V”形反彈;

2)當前我們正處於築底階段。隨著政府穩增長政策的推出和加速落地,我們相信經濟並沒有繼續下滑的趨勢,向下有底。但目前看,向上仍受一定的限制,缺乏合力。一是疫情仍將製約經濟的活力;二是在當前以穩為主,穩中求進的工作基調下,政策力度可能不足以扭轉經濟偏弱的局面;三是在政府積極進取下,私營企業和居民的信心暫時沒有大幅提振的跡象。特別是,考慮到當前出口已有加速回落的壓力,提振經濟仍需加倍努力。

3)房地產依舊是穩經濟的牛鼻子,房地產不穩,經濟則無法有效穩住。房地產是周期之母,當前房地產依舊不穩,已經拖累了固定資產投資,抑製了居民信心,使傳統刺激措施效果大打折扣。只有抓住牛鼻子,穩住房地產,才能穩住經濟大盤。

4)期待明年的新周期。不利的因素的消化和有利因素的釋放均需要時間,面向未來,我們依舊樂觀,隨著新的政治架構成型,重新聚焦經濟增長,疫情防控更加科學高效...明年或能開啟一波新周期。

(本文作者介紹:華興資本集團首席經濟學家。)