來源:公司進化論

昨晚,港交所放出滬江教育科技(上海)股份有限公司的招股說明書。這家公司更為人所熟知的名字是“滬江網”,幾經周折後,它的上市大計邁出實質一步,隻不過由A變成了H。

2001年,滬江從BBS資源站起家,逐漸發展成為門戶,後因廣告模式觸碰“天花板”而轉向探索付費課程。如果從時間橫跨度來看,這家教育公司經過PC和移動互聯網兩波發展紅利,如今又來到人工智能和虛擬現實領域的風口。

然而財務數據顯示,準備上市的滬江正面臨著營收與虧損“旗鼓相當”的尷尬處境。其近年來剛剛籌劃構建的在線教育生態尚未帶來顯著收益,與此同時,傳統優勢市場又被新老同行們前後夾擊,在此現實下,其營業成本也不斷上升。

不過,香港給予教育股的高估值之下,這些業績“困境”遠不如上市的吸引力大。根據滬江2015年D輪融資時的70億估值粗略計算,創始人本人和潛伏其中的“湧金系”股東都已坐擁十數億身家。

三年後的如今,港股上市能夠給他們帶來何種想象太空?

文|新京報記者 梁辰 實習生 趙煒

爽約A股赴港“圈錢

四年前,在新浪微博、智聯招聘等境外上市“先行者”的帶領下,中國互聯網企業成批扎堆地赴美敲鍾。就在那時,股份製改造後的滬江網對外放話,如果政策允許,最早將在2015年登陸A股。該公司聯合創始人於傑說,教育產業是民族的、國家的,將資本放在國內是更好的選擇。

為了在政府主導的教育改革試點中獲得機會,滬江網一直拒絕外資入股。招股書披露的包括E輪在內的投資方皆為在中國成立的企業和機構。

如果把滬江的融資劃分為幾個階段的話,2013到2014年無疑是最重要的兩年,B輪後三步以及C輪發生於這個階段。2014年初,上交所釋放出研究設立戰略新興產業版的信號。這一時期,BAT與滬江網開始接觸,百度網訊最終入局。啟信寶資訊顯示,李彥巨集在百度網訊持股99.5%。

百度網訊在滬江整體股份佔比並不高。以C輪投資者身份進入時,以1.23億元出資佔比4%,此次IPO前降至3.18%。

那時,滬江網本身正在從有互動的網校向基於大數據的內容匹配轉變,其開始對外開放,希望引入其他第三方作為補充。非傳統網校的開放模式以及在教育市場改革的潛力,成為其登陸A股最好的概念。當此之時,據第三方機構計算,A股教育企業平均市盈率是美股的數十倍。

然而,戰略新興板最終難產,讓市場始料不及。滬江創始人、董事長兼CEO伏彩瑞在接受媒體採訪時,將資本比作火箭助推器,而創業者是火箭頭。他說,你既不要指望資本成為大腦,成為火箭,成為衛星核心,也不要以為靠一點點其他力量,輕鬆上天。新興板砍掉影響的只是投機者。

不過,為了滿足資本對回報的訴求,滬江開始尋求更多的選擇。一位接近滬江的業內人士告訴記者,上市的路徑無非是中國大陸、中國香港或者美國,但目前從資本和市場環境來看,港交所可能是最好的選擇。

多位受訪港股分析師也認同這一觀點。目前A股為了引入大型獨角獸,對計劃IPO公司的審核非常嚴格,之前也有多家公司被勸退,而香港比較寬鬆。

由於已提交招股書,處於靜默期的滬江並未回應記者的提問。

營收與虧損雙增長作為“創新型企業”連年獲政府補助

招股書顯示,2015年至2017年,滬江開始改變以往課程業務為主的學習網站定位,轉而向以“滬江”為品牌的平台進行戰略延伸。與此“變動”的三年相對應的是滬江的業績。

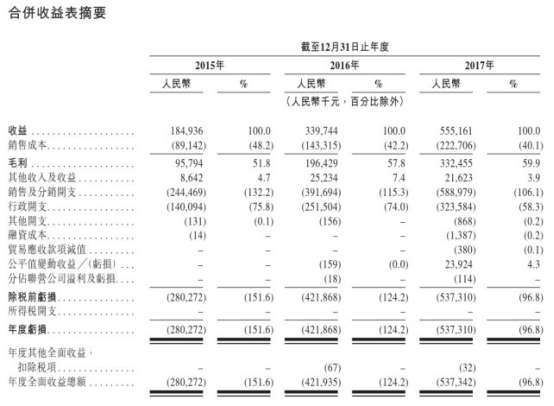

根據財務數據,2015年、2016年、2017年,滬江實現營收分別約為1.85億元、3.40億元和5.55億元,收入“突飛猛進”,而與此同時,三年的虧損分別約為2.80億元、4.22億元和5.37億元,幾乎是“收入越多,虧損越多”。

營收增長的背後,滬江的銷售成本分別從2015年的約0.89億元增至2017年的約2.23億元。

在招股書中,滬江稱交易淨額是其重要的業務指標,因為可以將預付學費計入統計。其主營業務自有品牌課程入讀學生人次從2015年約20.5萬上升至2017年的29.4萬,與此同時,學員平均支出從1966.1元增加至3170.1元,這直接推高了交易淨額。

對於虧損,滬江將主要原因歸於研發、市場和銷售三項費用的投入。除了持續的研發投入外,2015年和2016年,滬江先後提高了廣告和銷售支出,為了推動其VIP和期間課程的銷售。招股書披露,2017年最大供應商採購佔比為17.0%,是一家外部廣告服務商。

2017年滬江開始接受分期付款的模式,應收账款周期從0.3天延長至36.7天。一位教育行業認識告訴記者,分期付款在業內得以流行的原因是有助於獲客,但無法保證是否會發生遲交,甚至不完全結款的可能,對當季營收也會產生影響。

記者注意到,作為“創新型企業”,滬江頗受當地政府重視,公開報導顯示,公司多次獲得政府長官視察、參觀、調研等。滬江招股書顯示,近三年獲得政府補貼金額分別為161.6萬元、419.0萬元和560.0萬元。

2017年,滬江確立了自營品牌課程和CCtalk兩大主營業務“:尤其希望獨立運營的CCtalk可以借力第三方資源打造成在線教育領域的“淘寶”平台。2017年,來自CCtalk的收入僅有55萬元。

“湧金系”陳金霞持股14.24%

滬江的誕生史要追溯到17年前。

2001年,滬江語林網上線,這是一個非營利的英語學習BBS,其運營者就是今天滬江教育的創始人伏彩瑞。這個網站被視為今天滬江網的前身,用戶可以分享外語學習材料和經驗。2001年到2006年,陸續推出了滬江英語、滬江日語和滬江部落。

根據招股書,“2006年,伏彩瑞與聯合創始人成立上海語林網絡技術有限公司,提供互聯網外語學習服務。2009年成立本公司,前稱上海互加文化傳播有限公司。當時由蘇州滬江全資持有,伏彩瑞持有65.5%,唐小浙持有7.5%、安家良持有7.5%,兩名獨立第三方持有19.5%。”

2009年推出互聯網互動綜合學習平台滬江網校,銷售自有品牌課程。2015年品牌更新為滬江,2016年推出CCtalk平台。

截至2018年4月2日,滬江已歷經9輪融資。首次公開募股融資完成前,根據一致行動人士協定,一致行動集團通過其於多家機構的相關權益,實際控制公司61.30%的投票權。

招股書披露了32個機構和個人股東,持有5億股內資股。最引人注意的是,名為陳金霞的自然人持股14.24%。她是“湧金系”現在的掌舵者、曾經掌門人魏東的遺孀。招股書稱“陳女士為湧金實業(集團)有限公司的股東”。2011年3月,陳金霞以3000萬元參與滬江A輪融資,彼時佔股25%。期間始終為公司股東。若從2011年算起,“湧金系”潛伏滬江已達七年。

結合已公開的工商資料,穿透股權後,創始人伏彩瑞通過“互捷投資”“互吉投資”“互元投資”“互年投資”“互江投資”等公司持有滬江股份約在20%以上。據招股書披露,“互江投資”的設立是用於員工激勵。此外,持有滬江3.5%的上海成塔,也是滬江的員工持股平台,由監事蔣少軍等10名自然人股東擁有。

港股扎堆港交所一周掛出十幾家

儘管滬江並未在申請版本披露具體的融資細節,但其公布了融資後的相關計劃。招股書顯示,其將拓展自有品牌課程業務及CCtalk平台業務,包括優化內容及學習體驗、提升課程開發、創新及更新能力,推動第三方版權合作引入有自治內容、擴充師資和強化教師培訓。

此外,滬江計劃,加大系統基礎設施投入,更新人工智能技術,優化數據庫,探索AR、VR;加大宣傳投入,組織精準定向行銷;為業務互補且發展戰略相符業務,尋找潛在投資或收購標的;籌措運營資金及其他一般企業用途等。

有滬江前員工在社交網絡上表示,滬江雖然起步早,但模式並非不可複製,激烈競爭下能維持多久,時間會給出答案。

招股書顯示,近兩年滬江已經跟在縮減理財產品的投資,並在持續增加業務和擴張方面的投資,其無形資產账面淨值增加明顯。2017年,包括軟體、課件、域名和版權在內的無形資產账面淨值為1758.0萬元,是2015年的約3.6倍。

目前來看,尚未盈利的滬江積極尋求在資本市場的突破。一位港股分析師認為,目前香港股市處於高位,但市場易發生波動,很多投資者擔心不抓緊時間視窗上市的話,業績進一步暴露問題,市場層面會更加痛苦。

此外,如果上市時間拖延到下半年,港交所可能會要求計劃上市的公司補交2018年上半年業績。“如果成績不好或者一般,就會惹出不少麻煩”,上述分析師告訴記者。

港股熱正在蔓延。儘管因假期休市一日,7月3日港股一度暴跌近千點,但收盤後,港交所掛出的刊發申請版本的申請人就多達14家。事實上,過去兩周,小米集團、美團點評、獵聘網、映客、多益網絡和寶寶樹等多家主營業務在中國大陸的互聯網公司紛紛遞交招股書。

2018年4月,港交所宣布擬定《新興及創新產業公司上市制度》生效以來,重新開放“同股不同權”架構,允許尚未盈利的生物科技公司及在海外上市的創新產業企業赴港上市等利好消息不斷釋放。6月底,安永新股調查報告顯示,上半年港交所新股上市數量居全球首位。

責任編輯:白仲平