新浪財經訊,匯市周評:FED會議紀要暗示或加快加息步伐 新興市場遇“雙重打擊”!

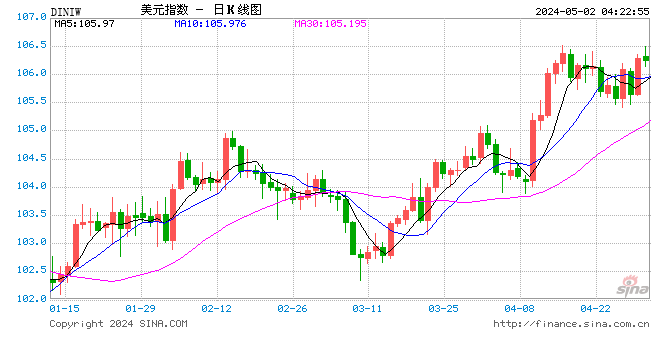

美元回顧(經濟前景變化不大 未來或加快加息步伐)

5月23日,美聯儲5月會議紀要暗示,願意容忍通脹升至2%的目標以上。美聯儲官員同意超額準備金率或許需要小幅調整。

紀要顯示,“多數與會者認為,如果收到的資訊廣泛地證實了他們目前的經濟前景,那麽委員會很可能很快就會采取進一步措施,取消政策調整。”根據會議紀要,通脹暫時“略高於2%將符合委員會的對稱通脹目標,並可能有助於錨定長期通脹預期”。儘管這份報告幾乎證實了美聯儲將在6月的下次會議上加息,但美聯儲官員不願在可持續的基礎上宣布實現通脹目標的勝利。

會議紀要還包括部分委員呼籲,在短期內修改美聯儲的貨幣政策聲明,以反映利率在不久後就將接近或高於長期預估。紀要顯示,通脹率略微過衝“可能是有益的”,資產價值在市場預期範圍內。通脹略高於2%目標符合對稱性,貿易與和財政政策是不確定性來源。

今晚聚焦鮑威爾講話。

美元展望(美聯儲加息或已搭上“末班車”)

許多經濟學家,甚至美聯儲自身認為美國的加息周期隻走完了大概一半,但實際情況可能是已接近尾聲。這是法國興業銀行定量分析師一項研究得出的結果。

他們的研究結果顯示,在美聯儲按下停止鍵前,可能只剩下三次加息,政策目標區間的上限屆時將達到2.5%。該計算基於所謂的影子利率,旨在納入美聯儲過去量化寬鬆政策的影響。

人民幣回顧(中間價貶至2018年1月24日以來最低)

5月25日,人民幣中間價報6.3867 ,貶值51個點,至2018年1月24日以來最低。

但人民幣對美元一年來漲幅近8%,年初至今漲幅仍維持在2%的水準,CFETS一籃子指數從去年的94上升到目前逼近98的水準(5月18日為97.88),體現為人民幣對一籃子貨幣走升。

人民幣展望(人民幣將繼續隨美元雙向波動)

短期內,預計美元指數仍會處於強勢狀態。受此影響,人民幣匯價或仍有一定調整太空,且雙向波動幅度可能加大。但市場上逢高結匯需求短期內仍將緩和人民幣調整幅度。

就基本面而言,國內經濟韌性較強,未來一段時期人民幣面臨的下行壓力依然可控,一籃子貨幣匯率指數仍將處於穩健運行狀態。

對人民幣來說,未來可能是緩慢升值,一是中國有巨額外儲,有能力應付現在美元指數+美債上升局面。二是中國存在匯率管制,內外資金沒那麽容易流通。與此同時,人民幣緩慢升值也有利於增加進口,與今年的政策定位相符。

總體來看,今年以來人民幣匯率隨美元雙向波動的特徵依然明顯,而在美元指數下跌時人民幣匯率的漲幅相對更高,在美元指數上漲時,人民幣匯率的跌幅相對更低,表明人民幣匯率總體預期仍保持平穩。

新興市場回顧(正遭遇“雙重打擊”)

新興市場正遭遇“雙重打擊”。在渣打全球巨集觀策略主管羅伯遜看來,其一就是美元現金利率的激增已經成為非美元資產面臨的最大威脅;其二是新興市場央行已開始進退兩難,即油價上漲的同時,新興市場貨幣近期的疲弱或進一步加劇通脹,這意味著其不再有可以用來抵製油價上漲的緩衝(去年新興市場貨幣對美元大漲)。

5月初,阿根廷率先崩盤,匯率、股市、債市全線暴跌,央行一周內連加三次息都無能為力,政府被迫向IMF求助。

5月中旬,土耳其又遭股債匯三殺。5月24日,土耳其繼續崩盤,裡拉暴跌5.2%,本月累計跌幅達到了17%,央行被迫加息300個基點。

此外,意大利分裂派即將“上台”,委內瑞拉通脹率達到13379%。

新興市場展望(美元走強 資金或將大規模撤出)

阿根廷、委內瑞拉、土耳其、意大利都在違約黑名單上,不只是這四個,新興市場主權債12個月發行量創下2000億美元新高,而投資評級差的比例居然達到了40%,其中國家包括了阿根廷發行的“世紀債券”。

欠的債越來越多,卻沒辦法還。意大利的債務已經達到了GDP的132%,就差讓歐盟接手了。而土耳其和委內瑞拉正在步其後塵。

美聯儲開啟加息模式,美元走強,美國國債收益率上漲,全球投資人都重新分配資產,這樣一來,新興國家的吸引力大幅降低,隨之資金將大規模撤出。

歐元回顧(經濟前景不確定性上升 經濟增長或進一步放緩)

5月24日歐洲央行發布了4月貨幣政策會議紀要,會議紀要顯示,歐元區經濟前景不確定性已經上升,經濟增長可能進一步放緩,但政策制定者仍相信經濟增長面臨的風險大體平衡,增長依舊穩固且廣泛。

歐洲央行2.55兆歐元的量化寬鬆購債措施將於9月到期,鑒於經濟成長意外放緩且政治風險加劇,以意大利為甚,決策者正在討論是否縮減購債,抑或是將刺激措施維持更長一段時間。

歐洲央行表示,圍繞前景的不確定性已加劇,在解讀近期形勢時需要謹慎,也是因為歐元區各國和各行業似乎已普遍呈現放緩態勢。

市場已經將加息時點預期從明年4月推遲到明年6月。歐洲央行委員認為,經濟放緩或許意味著首次加息的時間晚於目前的預期,且整體利率走勢趨緩。其原因在於,歐洲央行幾乎無法承受金融環境的大幅收緊。

歐元展望(經濟數據糟糕 或將繼續走弱)

短期來看,歐元區疲軟的經濟勢必對歐元區造成打壓。此外,歐元區成員國意大利的政治因素也對歐元造成負面影響。意大利正組建新政府,新政府的減稅政策可能會加大意大利債務,同時意大利新政黨釋放歐洲懷疑主義論調也將打壓歐元。

意大利新崛起的民粹主義政黨提出發行一種新的短期政府債券,專門用來支付國家欠款,這讓歐洲債券市場感到不安,也施壓歐元。

英鎊回顧(經濟數據疲軟)

英國疲軟的經濟數據加上央行上調利率的前景黯淡,導致英鎊兌美元匯率跌至1.33,為今年以來的最低水準。

英鎊展望(若脫歐風險消除 有望回升)

近期英鎊一度跌至年內新低,不過數據顯示,在英國脫歐的不確定性帶來的風險影響下,目前英鎊被低估15%左右。分析師認為,一旦脫歐風險消除,英鎊有望迎來15%的漲幅。

全球外匯資本有限公司的創始人兼分析師格雷格·吉布斯說:“英國央行五月的通脹報告仍然支持加息至2020年的市場預期,預計英國央行每年將利率提高25個基點,到2020年利率有望從目前的0.50%提高到1.25%。此外,創歷史新低的失業率和工資上升趨勢也表明,英國的利率可能會上升得更快,並支持英鎊。”

日元回顧(盡可能延長目前的寬鬆貨幣政策)

5月24日,日本央行政策審議委員櫻井真表示:鑒於通脹疲軟,日本央行必須耐心,盡可能延長目前的寬鬆貨幣政策。

日本央行必須以盡早實現物價目標為要務,但這並不意味著要選擇不惜一切代價,若通脹預期、經濟長期增長進一步上升,收益率曲線控制的刺激效果也將隨之增強。

貨幣政策必須考慮多種不確定因素,因此不希望特定時點和指標被過度關注。

對經濟當中供需平衡存在的扭曲情況過長時間放任不理,會帶來不必要的經濟波動,如果低利率環境對金融機構盈利能力產生壓力,金融中介功能可能受到影響。

明年消費稅上調行動對經濟的影響可能不及2014年那次上調,如果保護主義風潮蔓延,貿易與投資受到抑製,那麽全球經濟將喪失增長動力。

在經濟很可能持續復甦的同時,必須引導針對政策副作用的評估,目前討論退出刺激為時過早,現在是謹慎關注數據的時候,考慮調整政策時必須考慮所有可選項。

物價增速低於預期,導致實際利率目前變化不大,如果通脹上升,那麽收益率曲線控制的效果會增強,那時才比較可能需要就貨幣政策考慮各種選項。

過度刺激需求可能導致經濟中出現各種各樣的失衡情況,如果刺激產生了過度的副作用,就必須考慮新的政策。

目前還無法預測實現物價目標的具體時點。保護主義行動是目前不僅是日本也是全球的一個巨大擔憂。

日元展望(或從一系列緊張事件獲得支撐 大幅反彈)

目前政府債券收益率依然對日元造成重要影響,如果日債收益率攀升,日元將獲得有效提振,日本央行鴿派立場減弱有望提升收益率的上行壓力。日元從一系列緊張事件,如意大利政局、美朝即將開啟的對話以及因美國貿易保護導致的全球經濟增長前景面臨的下行壓力等中,獲得支撐,大幅反彈。

責任編輯:郭建