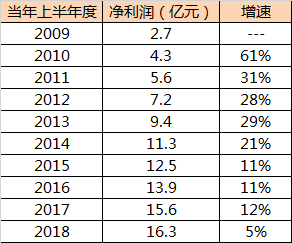

白雲山8月22日晚間公布半年報淨利激增126%,但次日股價即高開低走,今日股價收盤再度大跌3.61%。投資者不禁生出疑問:淨利暴增股價大跌,是市場自身的原因,還是公司激增的淨利有水分?

扣非淨利沒有想象中的那麽美好:扣非淨利增長率僅有去年六成

8月22日,白雲山發布2018年半年報,公司2018年1-6月實現營業收入148.40億元,同比增長33.51%;歸屬於上市公司股東的淨利潤26.19億元,同比增長126.14%。 儘管淨利表現相當不錯,但這是公司的真實表現嗎?

扣非淨利或可以揭開真面目。

非經常性損益有時候會嚴重誤導投資者對公司真實盈利能力的判斷,因此,監管部門要求上市公司應該在財報中披露扣除非經常性損益後的淨利潤數據。

白雲山半年報扣除非淨利潤15.4億元,同比增長36.72%。乍然一看,似乎也是比較不錯的,但“沒有對比就沒有傷害”。實際上,今年半年報扣非淨利增速僅有去年同期增速59.7%,下降幅度高達40.3%。2017年半年報淨利增速是62%。

此外,白雲山今年一季度扣非淨利潤8.72億元,二季度扣非淨利潤6.69億元,公司業績出現明顯環比下滑,扣非淨利環比降幅達23.39%。

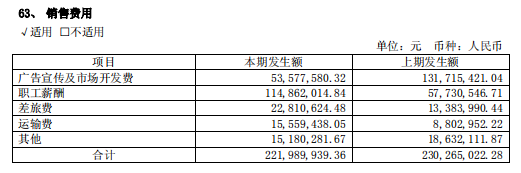

銷售費用是研發投入9倍 同期研發投入佔營收不足2%

白雲山半年報銷售費用21.75億元,同比下降2.74%,研發投入2.42億元,上半年銷售費用是研發投入的8.98倍。研發投入相對去年同期的1.34億元,儘管有81.14%的增幅,但在營收高達148.4億元的情況下,研發營收比僅僅1.63%。

市場關注的另一大焦點——白雲山的國產仿製藥偉哥枸櫞酸西地那非(“金戈”)從2014年10月上市以來一直備受關注,本次半年報中卻未有具體數據和描述。

瑞銀:白雲山港股部分目標價降至36.97元

瑞銀報告指出,報告期內,主要產品罐裝王老吉涼茶銷量同比增長僅12%,令人失望,由於折扣加大,大健康業務收入僅升5.5%至52.75億人民幣,表現遜預期。因應上半年業績表現,調整集團2018-20年每股盈測+42%、-6%及-6%,目標價由37.81港元降至36.97港元,相當於2019年預測市盈率16倍。

白雲山淨利暴增,但扣非淨利這一衡量上市公司經營的重要指標增速下滑無疑令市場質疑公司成長性,市場“用腳投票”也就見怪不怪了。(文/高雲)

責任編輯:公司觀察