特約撰稿 李昆昆

本報記者 張靖超 北京報導

9月27日,華興資本(01911.HK)在香港主機板上市,發行價為31.8港元/股,開盤即破發,截至上午10時40分許,股價為27.9港元/股,下跌逾12%。

華興資本於2004年成立,是一家為早期創業項目提供融資服務的投行機構。,《中國經營報》記者查詢招股書發現,從2015~2018年,華興資本利潤逐步下降,2017年及2018年第一季度呈現虧損。

對此,華興資本內部人士接受《中國經營報》記者獨家採訪時表示,虧損是因為給員工發了期權激勵,“也包括歷史上融資,優先股東的一些權益,也會根據國際會計準則計入費用。”他解釋道,港股跟A股體系不一樣,看公司實質要看經營相關數據。

亦有業內人士稱,虧損是因為華興在營收增速的放緩和經營開支的增加。風雲資本創始合夥人侯繼勇向《中國經營報》記者透露,“現在FA(財務顧問)機構競爭很激烈,上市是為了建立資金壁壘,早上市早安全。”

對於為何在現階段上市等問題,截至發稿時,華興資本方面尚未給《中國經營報》記者回復。

盈利還是虧損

今年6月末,華興資本向港交所提交了招股書,據數據顯示,華興資本2015年、2016年、2017年、2017年第一季、2018年第一季期內利潤分別為2959萬美元、2856萬美元、-1351萬美元、-245萬美元、-6582萬美元。

經調整後,華興資本2018年一季度調整後收入為9292萬美元、同比上漲1.75倍。今年一季度經調整後淨利潤達3567萬美元,同比增加4.22倍。

一位VC機構人士告訴《中國經營報》記者,“利潤可以用各種方式調節,比如公司內部記账的時候,改變一些記账的方式、原理,就能達到調節利潤的效果。”

記者又向另一位投行人士了解到,“調整後利潤”為扣除非經常性損益後的利潤部分,一般更關注企業的“淨利潤”,並非“調整後利潤”。

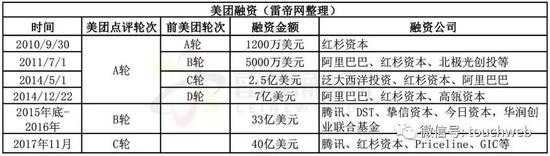

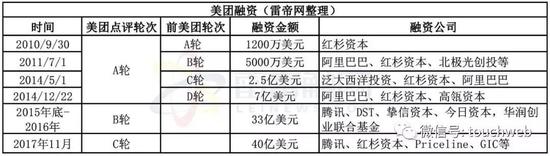

對此,上述華興資本人士向《中國經營報》記者解釋道,“港股跟A股體系不一樣,國內對於境外通用的優先股,不影響報表。看公司實質要看經營相關數據,你去查查最近的美團小米的數字,拚多多的數字。”

機構投資者佔主力

華興擬發行8500萬股(佔擴大後股本的15.5%),定價區間每股31.8港元~34.8港元。發行價下限對應的市值為174億港元,折合22.2億美元。

據了解,華興在港認購率為82%,151萬股未獲認購。而機構投資者相對踴躍,支付寶(香港)控股、雪湖資本、LGT領銜的前25大承配包攬IPO發售股票中的九成。

近年,華興參與了互聯網圈不少企業的融資、並購,包括京東騰訊戰略合作,滴滴快的合並、摩拜/快手/自如私募等“大案”,使得其在業內名聲大噪。

據了解,華興資本的平台包括三條主要業務線:投資銀行、投資管理及多牌照境內證券合資公司華菁證券。

根據招股書披露,華興資本收入來源包括:交易及顧問費、管理費及利息收入。截止到2015年、2016年及2017年12月31日止年度以及截至2017年及2018年3月31日止3個月,其總收入分別為1.202億美元、1.334億美元、1.394億美元、0.234億美元及0.388億美元。

其中,投資銀行是華興資本的主營業務,主要包括財務顧問、股票承銷、經紀及研究。2015年營收達1.12億美元,2016年、2017年連續下跌,2018年第一季度收入2140萬美元,同比增長43.8%。有業內人士將此解釋為上市前的衝刺。

“新經濟”赴港上市潮

今年,“新經濟”IPO不斷加快,小米、美團點評、貓眼娛樂等多家企業紛紛赴港上市,業內人士分析稱是時機的問題。

“A股是審核製,港股是注冊製。A股估值高換手率高,港股估值低換手率低。”一位接近IPO的投行人士向《中國經營報》記者這樣說道。

“但美國和香港的資本市場比較成熟,投資者的專業性夠強,可以允許特斯拉、美團這種現在虧損但未來有可能盈利的企業上市。美國和中國香港的資本市場以新經濟、互聯網類企業上市居多,中國內地上市的則多為傳統企業,比如富士康這種代工企業、中石化能源資源類企業、茅台酒消費類企業,這類企業成長性弱,但比較穩健,不會出亂子。”

業內分析人士認為,今年4月港交所推出了25年以來的上市制度改革,包括接受“同股不同權”的企業上市等,進一步降低了IPO門檻,內地企業IPO步伐加快。同時,內地企業扎堆上市背後,最直接受益者為港交所本身。

而對於投行行業而言,侯繼勇告訴《中國經營報》記者,“這個行業未來會有頭部效應,也就3~5家頭部FA能上,其他沒希望。”