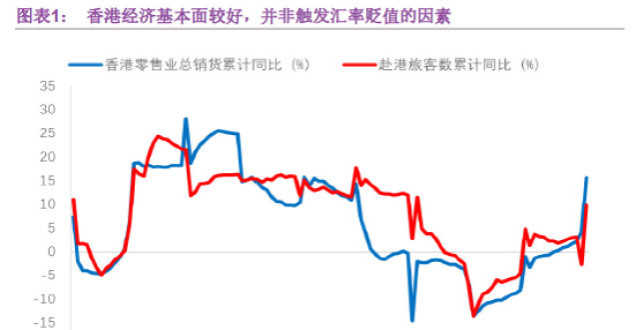

港元匯率跌近乾預底線,套息交易才是主因

周艾琳

不斷走弱的港元匯率,離香港金管局的乾預底線僅差一步之遙了。

截至12日18時30分,港元對美元報7.8395,延續了上周以來接近7.84的態勢。港元對美元匯率8日更是貶至7.8408,逼近了7.85的弱方兌換保證,刷新了香港引入聯繫匯率制度以來的最弱水準。

市場對此表示擔憂,更衍生出了各種“危機論”——港元走弱,導致港股、樓市泡沫被刺破,危機爆發;甚至有人擔心投資大鱷索羅斯1998年做空港元時的情景會再現。

去年以來,美元節節敗退,港元為何不斷走弱?與美元掛鉤的聯繫匯率製會否受到挑戰?香港金管局是否會出手?目前的情況又與危機模式有何區別?

多家內地與香港的機構接受第一財經記者采訪後均表示,當前的情況與當年危機發生時資本流出香港的情形不盡相同,與“索羅斯做空”時期不可同日而語,亞太市場處在享受同步經濟擴張的繁榮期。

“如果是資本外流引起的港元貶值,則應伴隨著HIBOR(香港銀行間同業拆借利率)抬升,股市、房價走弱,而非目前的‘港元走弱+HIBOR走低’組合,因此當前的港元走弱並不意味著資金在逃離港股和香港房地產。近期港元走弱的原因在於息差走闊造成的套息交易,即利差主導了港元匯率。”招商證券首席巨集觀策略師謝亞軒告訴第一財經記者。

利差主導港元走弱

港元上周達到33年來最弱水準的因素之一與制度變化有關。

2005年以前,香港的聯繫匯率制度要求金管局在港元貶至7.80水準就出手乾預;但為了加強利率調節功能,金管局於 2005年對制度進行了優化,采取7.75的強方兌換保證和7.85的弱方兌換保證,因此在觸及7.85前金管局都沒有必要乾預。

事實上,港元走弱始於2017年初,且在弱美元的背景下,港元對美元仍持續處於弱勢。

“關鍵問題還是在於利率。”德國商業銀行亞洲高級經濟師周浩對記者分析稱,根本上來說,港元的利率保持低位,是港元貶值的根本原因。傳統意義上而言,香港沒有獨立的貨幣政策,其通過輸入美國的貨幣政策來達到匯率與美元掛鉤的目的,因此美聯儲加息周期下,港元匯率理論上也應隨之上升。 但目前的情況卻恰恰相反,港元利率去年以來一路下跌。

港元貶值伴隨著美國、香港息差擴大

眼下,3月期LIBOR(倫敦銀行間同業拆借利率)已升至2%左右,而HIBOR仍徘徊在1%。“現在港元流動性好,導致HIBOR維持低位,在美聯儲加息、推進縮表的情況下,利差自然就會對港元造成壓力。”周浩說。

周浩解釋稱,香港市場流動性改善是主要原因,“流動性改善部分是因為巨集觀經濟面好、港股欣欣向榮,全球和內地資金不斷湧入。此外,由於監管機構收緊房貸政策,香港銀行的資金難以貸出。”

最終,息差擴大或維持較高水準便意味著套息的動力增強,即賣出低息貨幣(港元)、持有高息貨幣(美元),這種成熟的交易方式推動港元加速貶值。

對於港元和美元息差擴大的主要原因,謝亞軒認為,美聯儲2015年12月以來已多次加息,LIBOR必然抬升;另一方面,HIBOR則仍處於較低水準。

不過,機構普遍預計,市場不敢貿然測試7.85的底線,香港金管局在必要時刻也有充分的乾預手段,只是未來如果以回籠港元流動性的方式進行乾預、疊加美聯儲加息,可能會導致港股出現暫時回調。

並非“危機再現”

港元雖然在下挫,港股卻一路高歌猛進,顯然與索羅斯狙擊港幣時的情景大相徑庭。

回顧上世紀90年代的亞洲金融風暴,在橫掃東南亞後,索羅斯帶領的國際炒家將目光投向了中國香港。“香港基本面當時沒有泰國那麽糟糕,但是房地產和股市泡沫也不小。”索羅斯基金前操盤手瓊斯(Rodney Jones)曾在接受第一財經記者采訪時表示。

1998年香港金融危機前,香港的資產價格,尤其是房地產價格泡沫隱現,加上長期實際利率為負,導致房地產投機盛行。1984~1997年,主要物業價格上漲12倍,由此造成的經濟過熱又導致工資水準和股市飆升。恆生指數在1997年上半年由12000多點升至16800多點,當年7月,恆生指數更是在一個月內連創11次歷史新高,出現了“全民皆股”的狂熱。

在索羅斯看來,當時的港元在未來有貶值趨勢,“而且我們當初認為維持住聯繫匯率制度的成本高昂,我們認定香港特區政府挺不過去。”瓊斯表示。

隨後,對衝基金開始了對港元長達十幾個月的持續進攻,在匯市、股市、期市聯動造市,發動了針對港元的立體襲擊:首先大量沽空港元現匯換美元,同時賣空港元期貨,然後在股市拋空港股現貨,並於此前後在恆生指數期貨市場大量沽售期指合約。

最終,1998年8月5月~7月,對衝基金拋售的港元高達460億。此後,香港金管局奮起抗擊,動用千億港元的外匯儲備,大舉吸納港元,並進入股市和恆指期貨市場大舉吸納,最終擊退了國際炒家。

相較於當年新興市場基本面較弱、市場泡沫高企、美聯儲快速加息,如今亞太市場則進入經濟擴張周期、杠杆率亦得到控制、加息也並不快,而導致港元此次走弱的原因,“主要是息差擴大助長了套息交易,賣出低息貨幣(港元)、持有高息貨幣(美元),這種貶值的觸發因素與資金從股市、房市流出有本質區別,並且套息交易暫未造成香港利率回升,即流動性寬鬆的局面沒有出現改變,不構成對股市的利空。”謝亞軒告訴第一財經記者。

“沒人會去測試金管局的底線”

眾多機構人士也認為,未來不排除金管局會在關鍵時刻出手乾預,捍衛聯繫匯率制度。

“對於香港這樣一個小型、開放的經濟體而言,聯繫匯率製有助於穩定市場信心和穩定。”交銀國際巨集觀研究主管洪灝此前也對第一財經記者表示,與中國內地不同,對於小型地區而言,不必過多強調貨幣政策的獨立性。

一般而言,香港金管局乾預的手段無非是在市場上買入港元、拋出美元,以支持港元上行。但也有觀點認為“市場的自律機制可能會省去金管局行動的麻煩”。

“金管局維持聯繫匯率製的信用極好,一般交易人士不會在港元接近7.85的時候再去繼續測試金管局的底線,而是會就此收手。”周浩告訴第一財經記者,“目前金管局可能也是在測試市場的底線,做壓力測試。”

此外,市場預計美聯儲今年加息3次,3月加息25個基點的可能性接近100%,香港預計會跟隨加息。不過,香港加的是基準利率,其參考度並不如HIBOR。

不過,機構認為,如果香港金管局出手乾預,港股存在回調的壓力。

建銀國際巨集觀策略師告訴第一財經記者:“還是要看美聯儲3月議息會後,美國通脹走勢和加息預期的變化。如果預期收緊,可能影響美元和港元的息差走勢繼續擴大,觸發港幣匯率跌至7.85弱方保證,並持續在該水準,這會迫使金管局回收港元、釋放美元,從而使貨幣基礎快速減少,並使得HIBOR快速上升,壓抑港股估值。”

2月以來南下資金增速放緩

數據還顯示,港股流動性邊際趨緊。2月南下資金從3090億港元大幅降至2190億港元,儘管這與春節期間滬港通暫停有關,但這一勢頭仍然在3月持續。這表明,南下投資者近期的態度趨謹慎。

責任編輯:張偉