原創 藍鯨保險 石雨 實習張義申

左手增資,右手轉讓。近日,藍鯨財經在交銀康聯人壽股東澳洲聯邦銀行處了解到,其擬將子公司澳洲康聯集團手中37.5%的交銀康聯股份,轉讓給日本三井住友,對於同時進展中的交銀康聯人壽增資事項,澳洲聯邦銀行表示,三井住友將在增資完成後,償還其增資金。

值得關注的是,藍鯨財經在查閱交銀康聯經營數據時注意到,今年1季度,交銀康聯通過股東交通銀行代(601328.SH)理銷售的保險保費佔其規模保費比高達99%,這一現象並非個例,10家銀行系保險公司中,通過股東銀行銷售保費佔規模保費比超過6成還有建信人壽、招商信諾等4家保險公司。專家指出,部分銀行系保險公司過度依賴銀保管道,缺乏開拓動力。

交銀康聯“要事纏身”:一手忙增資,一手忙股東變更

5月23日,交銀康聯人壽發布公告,稱擬增資30億元,其股東交通銀行與澳大利亞康聯集團按照各自的股本比例62.5%、37.5%分別向交銀康聯增資18.75億、11.25億元。增資後交銀康聯注冊資本將達到51億元。

同時,澳大利亞康聯集團股東澳大利亞聯邦銀行表示,擬將手中交銀康聯37.5%股權全部轉讓給日本三井住友海上火災保險公司。

澳大利亞康聯集團為何一邊對交銀康聯進行增資,一邊選擇轉讓交銀康聯股權?對此,藍鯨財經採訪澳大利亞聯邦銀行後得知,澳洲康聯集團轉讓交銀康聯股權早有規劃,去年9月,澳大利亞聯邦銀行宣布,將其在澳洲及紐西蘭的人壽保險業務銷售給友邦保險的同時,擬在2018年出手交銀康聯股權。

對於此次增資,澳大利亞康聯集團向藍鯨財經介紹,是基於交銀康聯的發展需要與滿足償付能力要求,在與三井住友完成交易後,三井住友將把增資金額償還給澳大利亞康聯集團。

那麽交銀康聯目前表現如何?藍鯨財經查閱資料發現,在償付能力方面,據交銀康聯今年1季度償付能力報告顯示,其今年1季度核心、綜合償付能力充足率均為188.76%,較上季度末增長13.85個百分點。從去年全年數據來看,2017年末交銀康聯綜合償付能力充足率為175%,較2016年末減少97個百分點,對此交銀康聯解釋稱,主要由業務快速增長,實際資本和最低資本相應上升所致。

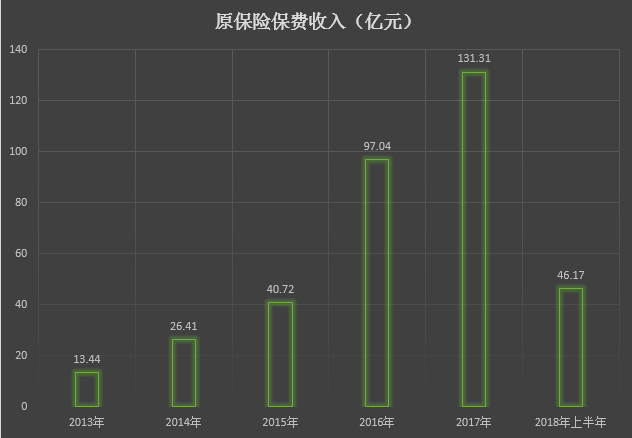

盈利方面,2017年,交銀康聯實現2.56億元淨利潤,較2016年增長25.31%,今年1季度交銀康聯實現9129.24萬元淨利潤。保費收入方面,2017年,交銀康聯原保險保費收入達到131.31億元,較2016年同比增長35.32%,而今年以來,交銀康聯1季度原保險保費收入實現35.69億元,較去年同期縮水56.84%。

依賴嚴重:交銀康聯、建信人壽1季保費近100%來自股東代銷

值得關注的是,藍鯨財經在梳理交銀康聯保費結構時注意到,交銀康聯的保費收入存在嚴重依賴銀保管道的現象。根據監管數據,今年1季度,交銀康聯規模保費約為69.31億元,同時其1季度關聯交易資訊顯示,交銀康聯通過交通銀行代理銷售保險保費達到68.85億元,佔規模保費比高達99.34%。這並非偶然現象,2017年,交銀康聯規模保費實現178.52億元,通過交通銀行代理銷售保險獲得的保費為177.17億元,佔比同樣高達99%以上。

無獨有偶,藍鯨財經梳理10家銀行系保險公司(股東或股權關聯方存在銀行身影)保費數據後發現,依賴銀保管道已經成為銀行系保險公司的“通病”。根據今年1季度各保險公司通過股東代銷保險保費來看,建信人壽通過股東建設銀行(601939.SH)代理銷售保險保費達到293.16億元,佔規模保費比約為100%,對於銀保管道依賴嚴重。

與此同時,1季度,工銀安盛通過工商銀行(601398.SH)代理銷售保險保費達到98.48億元,佔其今年規模保費比達到89.65%,接近9成;緊隨其後的是招商信諾人壽,招商銀行(600036.SH)代理銷售保險保費在今年1季度實現34.45億元,佔規模保費比達到76.75%,超過7成。同樣通過股東代理銷售保險保費佔規模保費比超過5成的,還有中銀三星與農銀人壽,佔比分別達到65.88%、54.24%。

此外,除未披露通過股東代銷保險保費數目的中荷人壽與中郵人壽外,其他銀行系保險公司中,通過股東銀行銷售保險產品收入佔比相對較小的,分別為建信財險、光大永明人壽,佔比分別為21.09%、13.57%。

值得關注的是,各家保險公司向銀行股東或關聯方支付的代理保險業務手續費不盡相同。例如,從已披露的數據來看,建信人壽今年1季度支付給建設銀行的手續費為6.79億元;中郵人壽支付給股東關聯方中國郵政儲蓄銀行的手續費達5.27億;而中荷人壽向股東北京銀行(601169.SH)交付的管道手續費則相對較少,為833萬元。

對於上述保險公司交付給母行的手續費,經濟學家宋清輝分析稱,“手續費制定基於市場化原則,應公平合理”,上海對外經貿大學保險系主任郭振華同時指出,“股東銀行收取的管道手續費應該不會高於市場價”。

事實上,銀行股東及關聯方不僅能夠為保險公司子公司打通銀保管道,同時能夠依托於自身的員工數量優勢,以為員工提供福利的方式增加保險子公司的保費收入,使其大量的員工成為保險公司子公司的潛在用戶。

從行業角度來看,據藍鯨財經梳理發現,今年1季度,10家銀行系保險公司的銀行股東均通過其子公司投保團險,投保金額共計超過5.12億元。

舉例來說,其中交易金額最多是的建信人壽,其股東建設銀行今年前3月在建信人壽投保團體保險2.04億元,建設銀行與建信財險在1季度實現保險業務5421.15萬元,佔建信財險1季度原保險保費的27.3%;今年前三月,農銀人壽為農業銀行(601288.SH)及其下屬機構提供員工福利保障保險,交易金額合計8839.15萬元。

工銀安盛在公告中注明,今年1季度,為32家關聯股東公司及機構,提供團體員工福利保障保險,交易金額共5982.72萬元,據藍鯨財經粗略計算,其中,工商銀行及下屬各級機構購買的團體保險約為5880萬元,佔比約為98%。

專家:銀行系保險公司應多管道發展業務,謹防“坐吃山空”

整體來看,自帶管道優勢的銀行系保險公司不但能夠借力股東及關聯方拓展業務管道,其股東自身同樣能夠為保險公司提供一定數量的保費支持。但不可忽視的是,銀行系保險整體存在對於股東資源的依賴現象,其中部分保險公司的保費收入對銀保管道依賴嚴重。

對此,郭振華指出,“銀行系保險公司成立之初,就打算利用母公司的銀行的管道,上述現象很正常。需要注意的是,銀行管道的特點,是對於長期保險的銷售較為欠缺,保險公司需要克服這一缺陷”。

同時,國務院發展研究中心保險研究室副主任朱俊生向藍鯨財經分析稱,“基於銀行是股東的特點,銀行系保險公司在一定程度上面對的並不是完全的市場競爭,這導致其能力提升、創新均會收到抑製。在此前提下,部分銀行系保險公司已經開始考慮或逐步推進個險、團險隊伍”。

“另一方面,銀保管道自身也在進行轉型,銷售產品期限開始‘變長’”,朱俊生補充到,“目前銀保管道產品已經開始逐步從躉交轉到期貨、從理財轉向保障性更強的險種去發展。但值得關注的是,銀保管道轉型後或將面臨新的局限性,比如保障性更強、更複雜的險種,是否適宜通過銀保管道銷售”。

在此背景下,朱俊生建議稱,銀行系保險公司應該從轉型的角度去發展其他管道,讓未來業務發展呈現多管道特點,使業務發展有更強的穩定性。

“銀保管道的確能夠推動銀行系保險公司快速擴大規模,但嚴重依賴銀保管道的經營方式,正在暴露出退保率較高的‘短板’”,宋清輝提醒道,“這種現象說明銀行系保險公司缺乏開拓動力,長此下去,或早晚有一天會‘坐吃山空’,給企業帶來潛在風險”。(藍鯨財經 石雨 實習張義申)

責任編輯:張文